技术、规模、成本,每一关都不好过

文 | 尹路

车企对造动力电池的热情持续升温,不管是自己造,合资造,还是投资造。

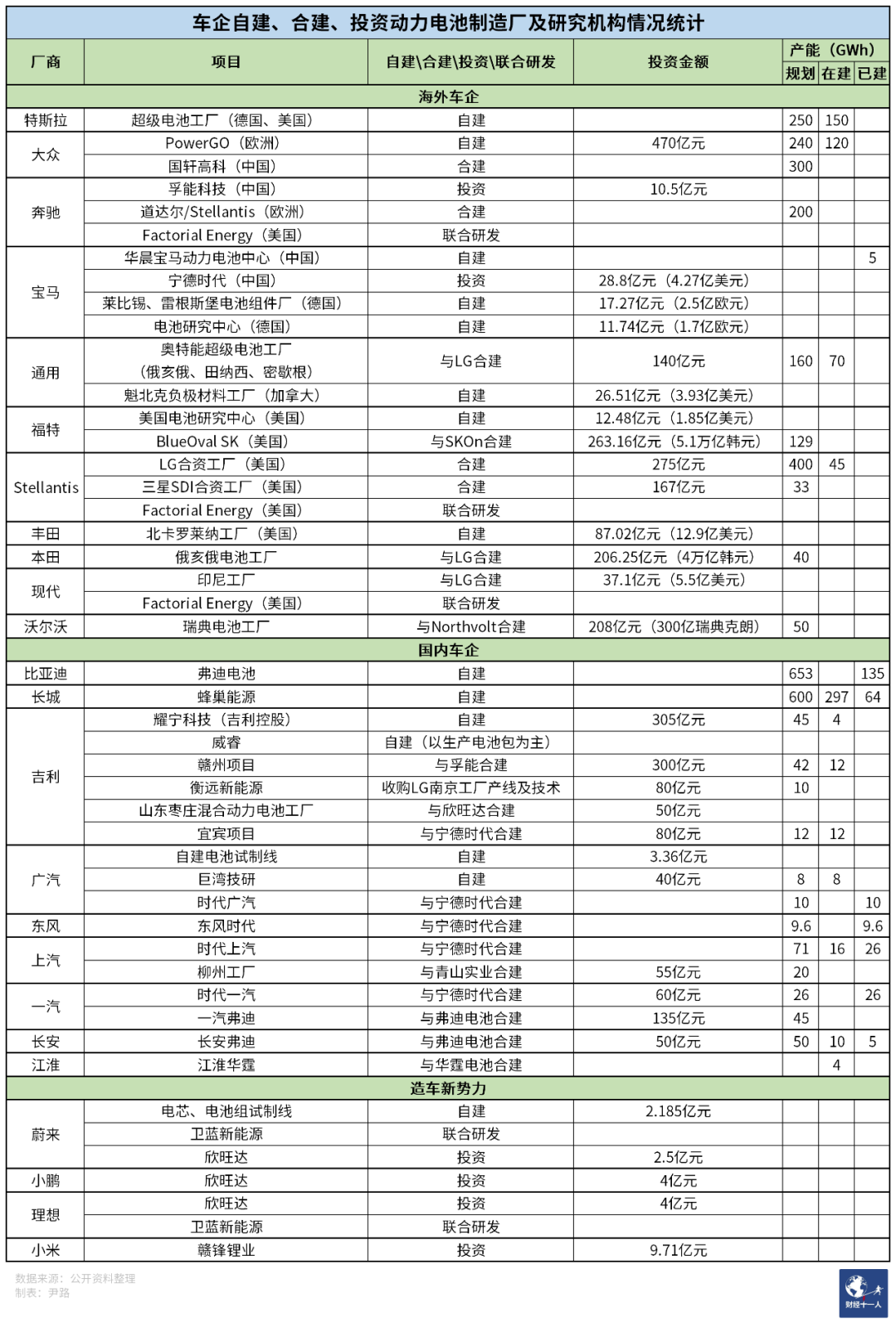

《财经十一人》根据公开资料整理,车企对外公开宣布的自建及合资建设的动力电池的产能规划已经超过3000GWh。这其中肯定有不少项目最终无法达到规划产能,但即便只统计在建和已建产能,也超过1000GWh。

根据韩国市场研究机构SNE Research的统计,2021年全球电动汽车动力电池总产量不到300GWh(296.8GWh)。

(点击放大看图)

如此大规模的动力电池产能建设,主要原因是动力电池市场需求在持续超预期增长。彭博新能源、韩国SNE、高工产研GGII等国内外主流动力电池研究机构对2030年全球车用动力电池市场规模的预期,近三年每年都提升近20%。几家机构最新的2030年市场规模预测都在3000GWh以上,而2019年的预测是2000GWh左右。

超预期增长最直接的影响就是近几年动力电池持续供不应求。作为动力电池最主要的用户,车企出于保供需求,都希望动力电池自主可控。另外,在新能源车时代,电池、电机、电控是车辆的核心零部件,车企要确保自己的竞争力,必然要在三电系统的自主可控上发力。

广汽埃安规划营销部部长邱良平接受《财经十一人》采访时表示:“未来的新能源车行业竞争的核心是技术和成本,能否实现三电核心技术的自主可控对车企而言至关重要。”

在三电系统当中,作为车辆的驱动部件,电机是与车企天然强相关的,也是目前车企掌控力最强的部分。电控当前正处在从分布式计算向集中式计算域处理器转型的时期,车企由于前期缺乏软件研发积累,短期内还是要依赖供应商。电池对新能源车的技术与成本都有重大影响,而车企凭借大力度投入,有望快速建立电池自研、自产能力,是车企增强三电自主可控能力的首要发力方向。

车企造电池,竞争者是专业电池生产商。《财经十一人》在与多位车企和电池企业的专业人士沟通后,认为车企造电池要闯过三大难关:技术、规模、成本。

相比电池企业,技术上车企缺乏前期专利积累,难以在电芯材料、系统集成、电池管理这三个关键领域同时与电池企业竞争。规模上,除了极个别车企,大部分车企数十GWh的产能规模与电池企业数百GWh的规模相比劣势明显。而技术与规模的差距,造成的结果就是车企造电池,成本上难以同电池企业竞争。

车企做电池,技术优势易被替代

电池技术有三个关键点,电芯材料、系统集成和电池管理。车企目前的投入集中在系统集成和电池管理,这两部分与车辆设计关联度高,直接影响车辆的安全性能和能耗表现,车企的投入见效快。

但是对电池性能影响最大的还是电芯材料,而电芯材料研发投入大、风险高、见效慢,是电池技术研发的深水区,车企涉足很少,目前仅有广汽发布了多项正负极材料的研发成果,但市场规模还很小。

目前大多数车企对于电芯材料技术的投入,集中在下一代固态、半固态电池领域。通过与行业领先公司联合研发,力图在下一代电池材料领域提前占位。而对现有的铁锂电池与三元锂电池的材料研究,多数车企选择对已经完成实验室研究阶段的新材料进行技术验证,以及研究大规模制造技术。

电池管理方面,车企与电池企业分工明确,电池企业做基础功能,车企做车辆适配。基础功能需要对材料的深刻理解,车企没有优势,也没有意愿涉足。而车辆适配需要大量测试、调试,电池企业没有条件也没有必要介入。

目前车企投入最大、与电池企业竞争最激烈的是系统集成,即电池包技术。在这一领域,车企与电池企业各有优势。车企的优势在车型适配,电池企业的优势在集成效率。而竞争的核心指标是最终的电池包成组效率,即电池包的能量密度与电芯能量密度比值的高低。

电池系统集成技术的发展脉络很清晰,一步步减少系统集成的中间环节,从CTP(Cell to Pack电芯直接组成电池包)技术取消模组环节,到现在最新的CTC(Cell to Chassis电芯直接集成在车辆底盘)技术取消了电池包环节,从电芯到装车之间的中间环节逐步取消,系统成组效率稳步提升。

当电池发展到CTC技术之后,车企对电池产品的定义权被放大,因为需要将电芯直接集成在底盘上,而车企对底盘的了解显著高过电池企业。因此电池企业想要开发CTC电池,需要与车企深度合作,获得底盘技术方面的支持。而车企开发CTC电池,则只需要向电池企业开出相应规格的电芯订单即可。

但是CTC电池在成组效率上是否一定领先CTP电池并无定论。在CTP电池的研发上,电池企业的技术积累更加雄厚,比如宁德时代刚刚发布的麒麟电池,是其第三代CTP技术,成组效率达到72%,超出目前的CTC电池技术,创下了电池包成组效率的新纪录。

而且电池企业并没有放缓对CTC技术的研究。在2022年世界动力电池大会上,宁德时代董事长曾毓群透露,宁德时代2021年开始研发CTC电池,不久就要产业化。电池企业依靠自己在CTP技术上雄厚的积累,以及更强势的产业链地位,在CTC技术的开发上比较容易获得车企的支持,也能够更快产生成果。

车企开发电池包,最大的优势是可以根据产品优化电池的设计和配套,在轻量化、快充甚至超冲、安全性能方面实现更高的性能。目前车企的种种电池产品的突破也都是集中在这些方面,特别是安全性能方面,是车企电池技术突破的重点。

但车企比较尴尬的是,他们研究的电池技术,电池企业依靠更底层的技术进步一样可以实现,而且规模更大,成本更低。某国内电池企业的工作人员就表示:“如果我们开发的电池性能更好,价格更低,能给车企省下一大笔研发费用,那车企有什么理由不选我们的产品呢?”

电池企业为什么有信心可以做到性能更好,价格更低?这源于车企造电池相比电池企业的最大短板——规模。

规模,车企造电池的硬伤

车企造电池,最大的不足就是规模,这点车企自己也非常清楚。目前行业普遍认同,电池制造想要盈利,年产能至少需要达到20GWh。想要实现比较理想的运转效率,则要达到40GWh。想要真正拥有竞争优势,100GWh是个重要门槛。而这几个产能数字对应的车辆数据大致是30万辆,60万辆和150万辆。

对车企来说,规模不仅意味着效益,还可以弥补技术差距。锂电池的材料技术已经到了瓶颈期,当前的研发已经无法带来每年10%以上能量密度的提升,突破方向已经转向改善低温性能、快充性能等方面。而这些通过改进电池包设计、改善电池管理系统同样可以部分实现。而且即便性能上有差距,只要规模足够,成本更低,自主可控,对车企来说就是好电池。

目前能达到年销30万辆这个最低门槛的新能源品牌并不多,而销量过百万的只有特斯拉和比亚迪两家。因此这两家选择自产电池是最顺理成章的,他们可以依靠自己的消纳能力就达到上百GWh的动力电池产能规模,进而获得与电池企业不相上下的竞争优势。

大众汽车也认为单纯依靠自己就可以实现足够规模。大众虽然在中国的销量表现不尽如人意,但在欧洲却非常抢眼,他们一直以2025年新能源车销量超越特斯拉为目标。为了支撑这一目标,2021年大众宣布要在欧洲建设6座总产能240GWh的超级电池工厂,目前已有3家工厂开工建设,其中两家位于德国,一家位于西班牙。

蜂巢能源也比较特殊,它是长城汽车孵化出来的电池公司,但独立性很强。长城汽车并不是只用蜂巢的电池,去年底长城汽车与国轩高科签署了10GWh的电池订单。蜂巢的客户也不止是长城汽车,目前蜂巢最大的电池订单来自海外车企Stellantis,本质上蜂巢是一家纯粹的电池企业。

除了上述这几家车企,绝大部分车企很难在规模上做到与电池企业相匹敌。而且即便是自建产能,也需要依赖电池企业协助。比如大众在建的3家工厂,负责具体建设的分别是欧洲的Northvolt,ACC和中国的国轩高科。除了自建,与电池企业合资建厂也是车企造电池的主流形式。所以车企造电池,不论自建还是合建,最终都要依赖电池企业。

因此在规模问题上,车企陷入了尴尬境地:想要快速扩大电池产能规模,就要依赖电池企业协助,或者与电池企业合建产能,但自产电池最终的竞争对手恰恰是电池企业。这让车企建立自主可控电池产能的难度超乎想象。

而技术与规模的问题造成的最终结果,就是车企造电池在成本上难以同电池企业竞争。

成本拼不过,为何还要做?

技术可替代,规模比不过,成本就是大问题。车企也都明白这一点,但他们为何还热衷自己造电池?

《财经十一人》在2022年世界动力电池大会现场与多家电池企业、车企和电池市场研究机构深入沟通后,得出了车企不得不造电池的三点原因:

1、这是一张门票,如果没有自产电池的能力,在市场持续紧张的局面下,车企将失去走上价格谈判桌的资格。

2、车企需要了解电池,不论是对自己的车辆研发,还是对采购谈判,了解电池的技术发展和真实成本都是必须的。

3、深入电池上游领域,投资前沿技术,在液态锂电池时代丢掉的主动权,要在下一代固态电池上重新夺回来。

前两点原因的出发点都是成本,虽然看上去自产电池会产生更高的成本,但同样也可以带来更强的议价能力,而且自产能力越强,议价能力也就越强。

第三点则是对产业链主导权的争夺,智能电动汽车的核心三电系统,现在真正由车企完全掌控的只有电机,但不论技术含量还是成本占比,电机都是三电系统中最弱的一环。电池的成本占比更大,电控软件的技术含量更高,但在这两方面,车企都面临着丧失主导权的危险。这才是车企要发力自研自产电池的深层动力——起码要在成本控制上掌握主动权。