原标题:《2022中国数字营销趋势报告》发布 2022年中国市场营销投资预计增长19%

【TechWeb】12月15日消息,今日,秒针营销科学院联合全球数字营销峰会GDMS、媒介360共同发布的《2022中国数字营销趋势报告》数据显示,中国营销市场的增长数据与宏观经济稳中求进的趋势整体一致。

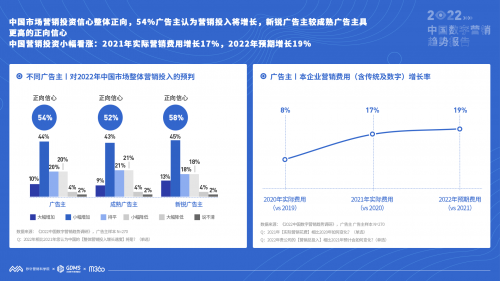

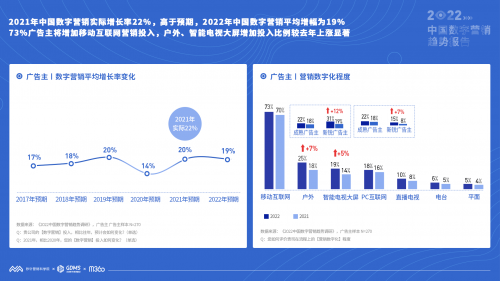

报告对食品饮料、美妆个护、医疗保健等20多个行业的270位成熟及新锐广告主进行调研后,对中国2022年的营销市场发展趋势做了预测。报告数据显示,2022年,中国市场营销投资信心整体正向,企业整体营销费用稳中看涨,增幅为19%。2022年中国数字营销平均增长率跟整体营销投资增幅一致,为19%,较2021年22%的实际涨幅有所回落,但仍然保持高增长态势。

秒针营销科学院院长谭北平表示,“透过今年的报告可以发现,在经济发展求稳的大环境下,营销投资仍保持增长态势,营销数字化也正处于快车道,营销人普遍关注的品效重塑问题有了新风向。很多问题,诸如营销ROI提升、效果测量、媒体碎片化仍悬而未决,而新的挑战又接踵而至,这背后需要考虑复杂的投资因素。期望这份报告能为中国企业营销投资和营销生态各方提前布局提供参考,帮助营销从业者更全面、从容地理解中国营销发展的现状和趋势。2022年,秒针营销科学院也将通过持续地研究,不断帮助企业解答营销中的新困惑和新问题。”

中国营销投资信心持续正向 2022企业营销平均增长率为19%

报告显示,54%的广告主认为2022年中国整体营销投入将增加,10%认为将大幅增加,44%认为将小幅增加,认为营销投资增加的广告主占比较2021年增加7个百分点,疫情新常态下,中国营销投资信心持续正向。

新锐广告主中,认为中国营销投入增加的占比达58%,高于均值及成熟广告主,正向信心持续强劲。

2022年,中国市场企业整体营销预期费用(含传统及数字)平均增长率将达19%,仍保持高增长态势。

新锐广告主虽营销预算少于成熟广告主,但增加营销投入的比例却远超成熟广告主,特别是“大幅增长”比例较高。87%的新锐广告主将增加营销投入,高出成熟广告主16个百分点,38%的新锐广告主预算增幅超30%,成熟广告主为17%。

营销效果ROI提升仍是广告主最大营销挑战

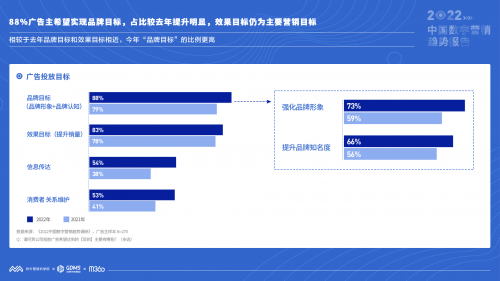

对于“投放广告希望达到的目的”,分别有88%和83%的广告主选择了品牌目标(强化品牌形象及提升品牌认知)及效果目标(提升销量),占比均较去年增加,相比之下,选择品牌目标的广告主占比更高,品效并重是2022年的营销目标。

2021年,预算倾向“品牌宣传”目标,整体看,广告主用于品牌宣传和效果投放的比例为52%和48%

对于2022年品牌宣传和效果投放的预期,出现了“双向奔赴”的现象,成熟广告主和高预算广告主均更多“增加效果比例”,而新锐广告主和低预算广告主在“增加效果比例”同时会“增加品牌比例”。

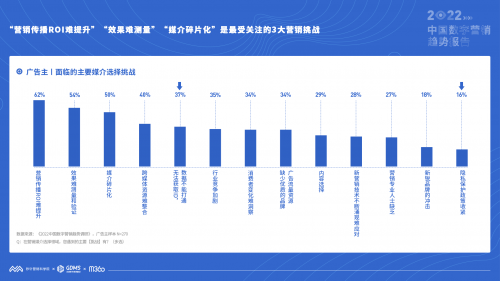

在营销媒介选择挑战方面,62%的广告主认为最大的挑战来自营销传播的ROI难提升,效果难验证、媒介碎片化随其后。

成熟广告主的主要挑战中,来自新锐品牌的冲击、隐私保护政策收紧、新营销技术难应对较为显著;新锐广告主的挑战中,缺乏优质品牌广告资源、专业人士缺乏、消费者变化难洞察更为显著。

73%广告主表示将增加移动互联网投入

报告显示,与企业整体营销预算增长19%一致,2022年,中国数字营销预期增长率也为19%,较2021年22%的实际涨幅有所回落,但仍然保持高增长态势。不确定性较高的疫情并没有影响企业数字营销的信心。

分媒介资源类型来看,移动端仍是广告主营销投资的主要选择,73%的广告主表示将增加移动互联网的投放;户外和智能电视大屏增加投入的比例较去年上涨显著,分别为25%和19%,值得关注。相比之下,PC端、直播电视增投较为乏力。

新锐广告主较成熟广告主,增加户外和智能电商大屏投放的比例大幅增长。

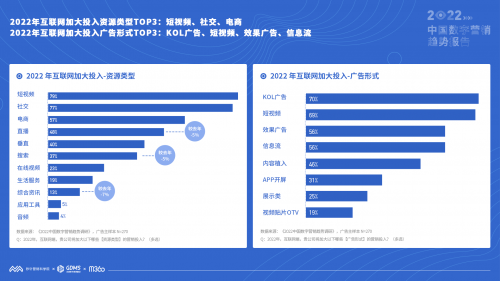

互联网加大投入的资源类型主要为短视频、社交、电商

互联网端,分资源类型的投放中,短视频、社交和电商媒体位列第一阵营,加大短视频、社交和电商投放的广告主比例高达79%、77%、57%,值得关注的是,直播相较去年增加投入的占比下降5个百分点,搜索和综合资讯的增加投入占比也有不同程度下降。

分广告形式的投放中,具备转化和带货能力的KOL广告、短视频位列第一梯队,增加KOL广告和短视频投放的广告主比例达70%、69%。效果广告和信息流仍具优势,两者加大投入的广告主比例均超5成。

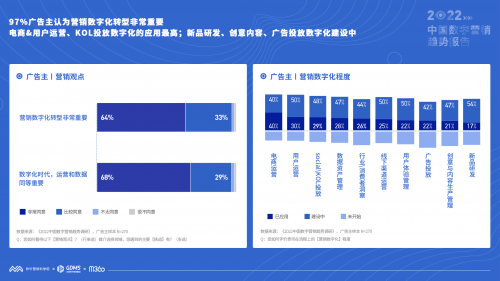

97%的广告主认为营销数字化转型非常重要 AI广告创意更具应用潜力

被问及对“营销数字化转型非常重要”的看法,分别有64%和33%的广告主表示非常同意及比较同意,整体来看,营销数字化转型的重要性受到认可。

对于不同营销领域的数字化应用水平,报告显示,目前电商及用户运营、KOL投放、数据管理的应用相对较高,但也仅在30%-40%之间。更多的版块尚在建设中,中国营销数字化发展空间巨大。

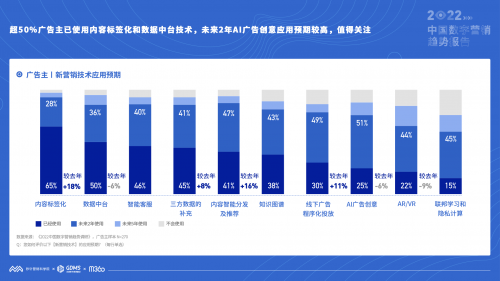

营销技术的应用方面,目前内容标签化技术应用程度最高,达65%,数据中台次之,为50%。未来2年,AI广告创意、线下广告程序化投放、内容智能分发与推荐应用潜力较大,值得关注。

社会化营销预期增长率为18% KOL营销最大挑战为效果评估及ROI提升

与整体营销及数字营销增长比例基本一致,2022年,中国社会化营销预期增长率为18%。

76%和79%的成熟及新锐广告主将增加社会化营销投入,35%的新锐广告主社会化营销增幅超30%,更加激进。

KOL和短视频依旧是广告主2022年社会化营销重点,同时值得关注的是,近6成广告主表示官方社交账号运营将是其重点,随其后的是社群运营/私域流量。

对比2019年至今的数据可以发现,短视频、KOL的关注度整体呈上升态势,2022年KOL营销的热度较2021年上升显著。