在这波浪潮中,北京只剩下了“被消费品牌消费”的份儿。

文 | 张楠

来源 | 东四十条资本

天津交通广播两位主持人因为乾隆白菜吵架,可太魔幻了,因为话题居然又是从“美食荒漠”来的。

作为国内超一线城市,超过2000万的人口,又是首都,市场规模、消费力、品牌效应都摆在那,北京绝对是餐饮、消费品牌的必争之地。窄门餐眼数据显示,北京目前拥有超过16万家餐饮门店,虽不及成都、上海等翘楚,但“荒漠”的称呼也肯定说不过去。

可北京又确实在餐饮上拉胯,尤其是在这一波新消费、新餐饮浪潮里。

今年餐饮市场多火热?拉面、卤味、奶茶、咖啡等品类轮番上阵,我司此前也曾连续报道投融资的相关话题,但你细看这些近几年冒头的新消费品牌,尤其是餐饮,扩张路上的攻城拔寨少不了北京,但发源自北京的品牌数量实在有限。

也就是说,在这波新消费、新餐饮的浪潮中,北京只剩下了“被消费品牌消费”的份儿。

凭什么说“北京没有新餐饮”?

我在今年蓝鲨消费评选的餐饮独角兽中,“餐”和“饮”各挑了15家,来自北京的品牌只有元气森林、霸蛮牛肉粉和夸父炸串,反观上海和长沙,几乎占了这30个品牌的半壁江山,是新消费最靓的仔。

来源:投中网

来源:投中网北京从来都没有做新餐饮的机会吗?不是的。

北京也曾是餐饮品牌的焦点,就在不远的7、8年前。

2012年,食品安全问题频发,一批互联网人看到机会,进入这个“下沉”行业。以黄太吉、雕爷牛腩、伏牛堂(霸蛮)米粉、西少爷肉夹馍、甜心摇滚沙拉为代表的的互联网餐饮,成为初代餐饮网红鼻祖。

其中黄太吉因为入局最早,显然是值得研究的一个案例,其发展犹如一条抛物线,起势凶猛,跌落得也突然,不少言论指责黄太吉过度营销而忽视产品,导致最终的失败。然而在今天探讨黄太吉,更多的意义在于,其创始人赫畅在移动互联网初开的时代,以新颖的营销和品牌打法,带动了一批各行业有想法的年轻人,进入餐饮这个传统市场。

虽然这批初代网红很多成了餐饮产业的“沉没成本”,但激发的网络效应却扩散到全国各地,比如上海很快就冒出了赵小姐不等位、徹思叔叔蛋糕等网红品牌。

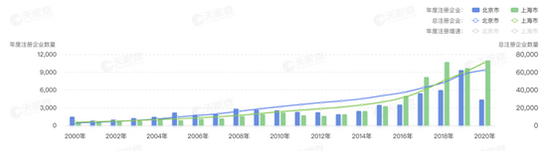

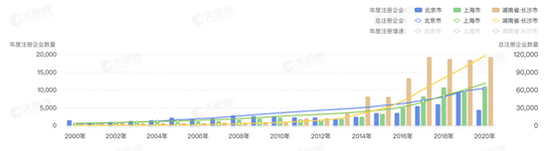

在最近二十年新注册餐饮企业的数据上,也可以很明显地看出在2016年以前,北京相比于上海优势。而到了2016年,上海首次以较大比例反超北京,此后则一直保持对北京的领先,2020年更是领先北京一倍有余,总注册企业数量上,上海2018年也超过北京。

来源:天眼查

来源:天眼查如果这个数据再加上新晋的“吃货”网红城市长沙,对比则更为明显。从下图可以看出在2012年以前,长沙的新注册企业数与上海和北京还无法抗衡,但到了2013年以后,则持续大幅度碾压北、上这两个超一线城市。

来源:天眼查

来源:天眼查尴尬的是,北京在新消费餐饮品牌上的没落,不仅体现在数量上,在品牌知名度、扩张速度、资本关注等多个维度,也落后于上海、长沙、深圳,甚至南京、江苏、郑州这些省市,也在这些年跑出了一些全国性的连锁品牌。

在前文展示的30家近年在一级市场颇受追捧的30个品牌中,元气森林、王小卤都不算线下连锁餐饮品牌;霸蛮于去年年底和今年一季度末连续完成B+和C轮融资,但霸蛮2014年创立,实际是上一波网红餐饮潮的幸存者;夸父炸串算个例外。其创始人袁泽陆原为西少爷的联合创始人,在与西少爷分道扬镳后,2019年创立该品牌,目前已拓店1800余家,是这几年少有的,能从北京走向全国的新餐饮品牌。

反观上海、长沙等城市,虽然一些品牌在拓店数量上,暂时未见得能赶上一些传统的老牌餐饮连锁企业,但在餐饮界和创投圈的舆论势能不能小觑,并且各品类能打的品牌都不少。

长沙现在被称为第一大网红城市,超级文和友一度成为现象级餐厅,带起了全国一波主打回忆杀的主题餐厅;奶茶品牌茶颜悦色,虽然在省外门店扩张上非常克制,但确实彻底带火了新国风茶饮,其在全国各地的模仿者,也有不少拿到了早期的投资;其他如三顿半、墨茉点心局这些新消费品牌,都称得上是市场的明星项目。

咖啡赛道,在前有星巴克,后有瑞幸以及costa等一批古典咖啡品牌的情况下,上海先后跑出了manner、M Stand、Seesaw等新晋品牌,比如其中的优秀选手manner咖啡,截至目前共获得5轮融资,早期投资人是眼光毒辣的今日资本,后续投资人包括H Capital、淡马锡等知名外资,以及字节跳动、美团龙珠等重量级CVC,除稳固的大本营上海外,也在北京、深圳等城市开出数十家分店。

就连在南方并不占优势的拉面赛道,上海也称得上是一枝独秀,在投中网《有头有脸的 VC 都去投兰州拉面了》一文中曾介绍的拉面新贵中,马记永、陈香贵和张拉拉都是发源于上海的品牌,被多家投资机构争抢份额,效果上比起前一波北京的网红餐饮热也不遑多让。按理说北京的拉面食客,怎么都不应该比上海少,

怎么就没跑出一个像样的新式兰州拉面连锁呢?

其他如钟薛高、锅圈食汇、好麦多、乐乐茶、每日黑巧、拉面说等品牌,也都算是细分赛道内表现不错的选手。可怕的是,相比于长沙突然崛起的网红范儿,上海中国第一大城市和金融中心的地位,再加上成熟的人才、供应链、品牌、运营等体系,使得上海在新消费这一规模庞大的行业中,而且成就绝不仅仅局限在线下餐饮领域。可以说上海已经是名副其实的,线上+线下新消费品牌制造机。

北京为什么没有新餐饮?

那么问题来了,北京在新餐饮品牌,到底差在哪?

先从整体餐饮市场和连锁餐饮品牌市场规模这两个维度看。

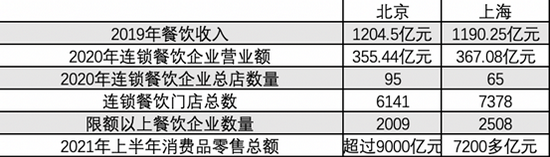

《2020年中国餐饮年度报告》显示,2019年北京、上海餐饮收入分别以1204.50、1190.25亿元,在全国省、直辖市中排名第15、16位,且北京同比增速为6.1%,也高于上海的4.3%。

连锁餐饮品牌方面,根据国家统计局《中国统计年鉴2021》,连锁餐饮企业的总店数量上,2020年北京为95个,较上海的65个多出不少;但连锁餐饮门店总数方面,北京为6141个,低于上海的7378个;营业额北京为355.44亿元,也低于上海的367.08亿元。

而在限额以上餐饮企业数量上,2020年北京为2009家,上海为2508家分列全国第3、5位;在总消费能力上,2021年上半年,上海以超过9000亿元的社会消费品零售总额高居全国第一,北京则为7200多亿元。

制图:投中网

制图:投中网考虑到北京的常驻人口数量,还要较上海少约300万人,以上数据似乎可以说明,相比于上海,北京不仅较少的人口,较低消费规模,实现了比上海还高的餐饮收入;但如果看连锁餐饮的情况,2020年,北京以较多的总店数量,在门店、企业数量及总营业额三方面却均低于上海,即可得出结论:北京连锁餐饮企业多而不强。

再把两个维度的数据结合看,就应了这句话:北京是高端美食的天堂,平价美食的荒漠。

作为一个打小生长在北京,至今30多年的人,我对这一点是深有体会。你如果在北京花二三十块钱吃个午饭,可选的品类虽然不少,但也就只能做到果腹而已,但在上海、广州、长沙、深圳……虽然吃不到大餐,但总能找到胃口大开的小馆。

如果让我数北京的美食,除了驴打滚、豌豆黄、蒜肠这些小吃类,算得上美食的,也就是烤鸭、炸酱面、涮羊肉这三大件,顶多再加上许多人接受无能的卤煮、爆肚、炒肝等“下水类美食”。

在各大社交媒体中,食客对北京小吃和菜品的抨击也是屡见不鲜,相比于成都、长沙、顺德、上海等全国的美食城市,北京的美食已经天生就矮了一头,并且除了老字号品牌外,北京本地美食还有个特点,那就是有品类,无品牌,并且也并没有形成如沙县小吃、兰州拉面,在全国连锁经营的规模。

原因呢,往文化历史回溯总是有缘由的:

一来,跟北方食材的时令性不强有关系,来来回回就那些,品质也就是个保底水平,少像沿海、沿河、沿山地区,每年都有明显的尝鲜季和优质食材,北方饮食沉淀少、sku少,向来缺乏特色和仪式感;

二来,是北方人生活习惯粗放,不像南方人那么精细,落到食物上,也很难长久维持高标准,南方品牌来北京了也经常不好吃,一差齐差;

再有就是观念上,北方年轻人直到今天都是社畜气氛浓厚,不像南方职场讲究享受和工作生活平衡,在餐饮这层的需求也不高;

所以,当下北京在新餐饮方面的创新能力令人担忧。

不知有多少人还有印象、北京餐饮其实创新的高光时刻不少,2012年以前,沸腾鱼乡的水煮鱼、麻辣诱惑的小龙虾、大小餐馆的疯狂烤翅,望京小腰,巫山烤鱼,2012年以后,黄太吉、西少爷还提出过将煎饼、肉夹馍打造成中国的麦当劳……

这两年上海也把兰州拉面的新餐饮生意做得如火如荼,郑州的巴奴带火了毛肚火锅,喜茶成了“芝士奶茶布道者”,除了品类外,比如深圳的gaga鲜语、胡桃里等品牌也在餐饮模式上有所创新。

但北京呢?近些年在品类、模式上的创新实在是拿不出手,本地美食方面,除了老字号品牌还在苦苦支撑,你想象得到新式的炸酱面品牌获得融资走向全国吗?

没有创新,社交媒体的声量自然就小,其他省市的新餐饮品牌来北京开店,食客的排队打卡,也只能让业内和资本更多意识到:“哦,原来是XX市的品牌,看来得多去转转或学习学习了”。

有分析说长沙之所以这几年出了不少新餐饮品牌,主要是由于芒果台的优势。

具体地说,一是明星多,二是不少创业者也是从本地媒体下海创业,对时下社交媒体的运营套路熟稔于心。这得从两面看,创新能力跟得上,才能有后续在市场、公关、运营方面的一套操作。北京的明星、媒体等资源,说起来与长沙相比也是有过之而无不及,比如2000年初的时候,王菲、大眼格格等一众明星,带火了多少北京餐馆?但近几年创新力跟不上,空有资源也没用。

另外,虽然在全国各省市和诸多行业中,餐饮业对人才的吸引力都算差,但在北京只能是更差。

如果十几岁时,聂云宸父母没有将他带到广东,而是北京,以他的商业头脑,移动互联网新贵大佬估计得有聂云宸一份。当然这只是玩笑话,不过在北京,人才还是更多流向互联网、金融等高端服务行业,餐饮过于辛苦不说,利润低,回报周期也太长。

因此虽然近年北京在新餐饮不太赶趟,说到数字化创新经济,那北京可就瞬间不困了,不信你看元宇宙商标的注册地排行,北京拉开上海近一倍的数量,长沙更是连北京的后尾灯都看不到。

北京近些年在餐饮新消费品牌上全面落后的趋势,在投资机构的动作上也有三方面的体现:

首先据CVSource统计的消费升级行业下,投资数量排名前五位的机构分别为真格基金、红杉中国、IDG资本、梅花创投、天图资本,翻看这五大老牌机构的投资案例,可以明显发现北京的Case多为基于供应链升级或数字化平台等赛道,但To C的新消费餐饮品牌数量有限;

其次,专投消费类的机构多数不在北京,近些年的新兴消费投资机构,更是鲜有将总部设立在北京,比如老牌的消费投资机构天图资本在深圳;位于深圳的日初资本,今年完成了首期超6.3亿美元募集;黑蚁资本2016年在上海成立;尚承投资2019年成立于上海……

这两年投资餐饮很积极的番茄资本也是个例子。他们总部虽然在北京,但据其披露的Portfolio中,除鱼你在一起、霸蛮、醉面等少数品牌外,依然是来自上海、深圳、长沙的Case较多;另外有一些关注大型的机构、FA,也都在上海、深圳甚至长沙等新消费品牌的热门城市开设了办公室。

最后,除上海、深圳、长沙等热门城市外,不少机构都专门派人在小红书、抖音上监控新的消费品牌,一些投资经理甚至专门去苏州、南宁、南京等城市“扫街”。北京作为私募股权投资机构登记数量最多的城市,显然“灯下黑”的可能性不大。

相比于上海、深圳、成都、长沙等这些以“吃”见长的城市,北京的商圈、商场数量、消费意愿、人口年龄结构等餐饮基础设施方面确实没有优势,不过作为国内新经济的创新引擎,这几年在新餐饮品牌始终没有建树,无论如何也说不过去。

所以你说北京有没有机会呢?

我觉得有。

今年7月,经国务院批准,北京、上海、广州、天津、重庆等5地率先开展国际消费中心城市的培育建设,9月24日,北京市商务局正式发布《北京培育建设国际消费中心城市实施方案》(以下简称“方案”),《方案》提出,到2025年力争孵化100个以上新消费品牌,其中亿级规模品牌20个以上,千万级规模品牌80个以上。

北京作为全国社会消费品零售总额排名第二的城市,2021年上半年达7227.5亿元,虽然与超过9000亿元的上海仍有差距,但相比广州的超过5000亿元、成都、深圳、苏州和南京的超过40000亿元相比,规模优势依然较为明显,在《方案》的激励下,未必没有再次引领新消费,特别是新餐饮创业风潮的可能。