文/尹路

2022年4月底,动力电池企业陆续发布了2022年第一季度的财报,净利润同比下滑,毛利率较大幅度降低成为所有动力电池企业的一致性特征。电池主材碳酸锂在2022年一季度的价格暴涨直接影响到了动力电池企业的盈利能力。

营收方面,2022年第一季度,主要动力电池企业依然保持了高增速,宁德时代、国轩高科、亿纬锂能增速均在一倍以上,欣旺达的增速仅有三成主要是由于业务中车用动力电池的占比还不高,根据2021年财报,动力电池仅占欣旺达营收的7.85%,单纯看动力电池子业务,欣旺达2021年全年增速高达5倍以上,2022年一季度缺乏单一业务营收增速的数据,但从装机量排名看,翻倍增长是最低限度。

与营收的持续高速增长相对的是,所有动力电池企业的盈利均出现大幅下滑。净利润负增长20%-30%是行业平均水平,毛利率均较大幅度下滑。以行业龙头宁德时代为例,在2021年全年原材料的涨价压力下,宁德时代是所有动力电池企业中毛利率表现最好的企业,全年均维持在了25%以上,但2022年一季度,毛利率下滑到14.48%,跌幅达12个百分点以上。其他企业的毛利率相比去年同期,下跌幅度也大多在10个百分点以上。

电池主材碳酸锂的暴涨被认为是利润下滑,毛利率下跌的主要甚至是唯一的原因。2021年全年碳酸锂从5万元一吨涨至28-30万元一吨。而2022年初,仅1、2两个月时间,价格就从30万元一吨飙升至50万元一吨,两个月时间的涨幅相当于2021年全年的涨幅。如此高速增长的成本压力,中下游厂商根本无力消纳。

如此高的价格已经超出了全行业的承受极限,三月至今碳酸锂价格呈现高位横盘趋势,基本稳定在49-51万元一吨。近期随着工信部等有关部门频频发声,以及超高价格挤压掉了非刚需市场需求,碳酸锂市场价格开始稍有松动,电池级碳酸锂已经出现46万元一吨的报价,但原材料的超高成本依然会长期施压动力电池企业的盈利能力。

整个新能源车产业链已经在原材料价格快速增长的环境中度过了近两年时间,特别是2022年一季度,原材料价格的飞涨已经击穿整个产业链,消费者开始为涨价直接买单。在原材料成本长期高位运行的环境下,动力电池企业作为新能源车产业链中价值最集中的环节,除了涨价向下游传导成本压力之外,是否还有其他方法修复盈利能力?原材料价格的高企是否正在改变整个新能源车产业链的竞争格局?

电池企业如何修复盈利能力

目前来看,电池企业修复盈利能力最简单、快速、有效的方法就是涨价,的确在主要原材料两个月翻倍增长的压力下,很难有企业可以独立消化成本压力。在4月29日的宁德时代一季度财报电话会议上,宁德时代董事长曾毓群表示:“公司出于维护行业健康发展角度,前期承担了较大的原材料价格涨幅,但由于以碳酸锂为代表的原材料涨幅过大,公司不得不和客户友好协商,共同应对供应链成本压力,客户也都表示非常理解和支持。”

对于涨价问题,《财经十一人》在对多家整车厂的过往采访中,发现整车厂对电池企业的涨价普遍是无奈又理解的态度。在新能源车产业链当中,电池和整车企业均属于中下游,两者的毛利率水平也长期在20%左右波动,对成本压力的消解能力有限,面对两个月翻倍增长的成本压力,除了涨价,基本没有其他办法。

从长期来看,为了应对成本波动的压力,修复企业的盈利能力,中下游企业的普遍做法是增强产业链纵向布局的深度。整车企业自研自产电池,电池企业布局上游原材料。电池企业的纵向延伸效果如何,关键看两点:

第一,对下游整车厂的向上延伸是否有足够的防御能力;

第二,对上游原材料领域的布局是否有足够的进攻能力。

首先看整车厂向上延伸的主要方式。整车企业自研自产动力电池主要有三种模式:

第一种模式的代表企业是特斯拉,100%自建、自运营电池工厂,目前特斯拉在德国和美国建立了电池工厂,主要生产最新的4680圆柱形锂电池,德国电池工厂主要为德国的特斯拉整车厂配套,初期主要供应德国产Model Y的电池,美国电池工厂主要供应Cyber Truck的电池。

第二种方式是选定合作伙伴建设工厂,主导权控制在整车厂手中。这一模式的代表是大众。2030年前,大众将自建6座单体产能40GWh的电池工厂,形成240GWh的电池自产能力,供应大众集团旗下全系新能源车的需要。目前已经选定的合作伙伴有两家,分别是中国的国轩高科以及瑞典的Northvolt。

另外还有第三种模式是整车企业与电池企业深度绑定,联合研发,比如宁德时代与多家整车厂成立了多个合资公司,如时代广汽,时代上汽,时代吉利等,合资企业优先保证对合资方中整车厂的电池供应,同时也兼顾向第三方供货。这类模式中,电池厂和整车厂的控制权以占股比例划分,通常情况下,电池企业因为掌控原料、生产两大环节,普遍占据更大的主导权。

另外还有一种新模式的雏形,整车企业集中投入在电池系统的研发上,研发成果授权给合作的电池企业生产制造,比如零跑的C2C底盘电池技术,广汽自研的海绵硅负极电池等,都是这种新模式的尝试。但这种模式目前还处在探索阶段,尚缺乏大批量量产产品的验证,整车厂与电池厂之间的合作是否顺畅还有待实践检验。

这几种整车厂向上游延伸的方式中,特斯拉和大众的模式属于整车厂占据主导权的模式,但这两类模式有一个重要前提,整车厂必须有足够庞大的需求来消化产能,如果产能利用率不够高的话,电池厂非但不能起到抵御成本波动的作用,还会成为新的成本负担。因此目前只有特斯拉和大众敢于走大规模自建产能的模式,因为这两家企业都对旗下新能源车的未来销量有充分的信心。也正因此,特斯拉和大众模式的复制难度很大。

而第三、第四种模式中,占据主导权的依然是电池企业,这两种模式更多被视为整车企业与电池企业抱团取暖,共同应对供应链波动的风险。

动力电池企业应对下游整车厂向上游延伸,最深的护城河就是规模优势,这一优势整车厂几乎无法复制。动力电池厂商的客户越多,客户集中度越低,其规模优势就越难被整车厂撼动。而这方面目前动力电池企业中优势最明显的毫无疑问是宁德时代,参考2021年年报的数据,前五大客户集中度方面,宁德时代的数据最低,是客户结构最为多元的动力电池企业。

整车厂向上游延伸,很难实现与动力电池企业相当的规模效应,因此整车企业通常会选择在少部分高端,高毛利车型上采用自研自产的高技术电池产品,用以展示车企在电池系统方面的技术实力,但对于大批量的主销产品,还是要依靠规模更大,成本控制更有力的动力电池企业供货。

面对下游整车厂的纵向延伸,动力电池企业基本可以做到游刃有余。对于上游原材料领域的进攻,动力电池企业同样也拥有较大的主动权。

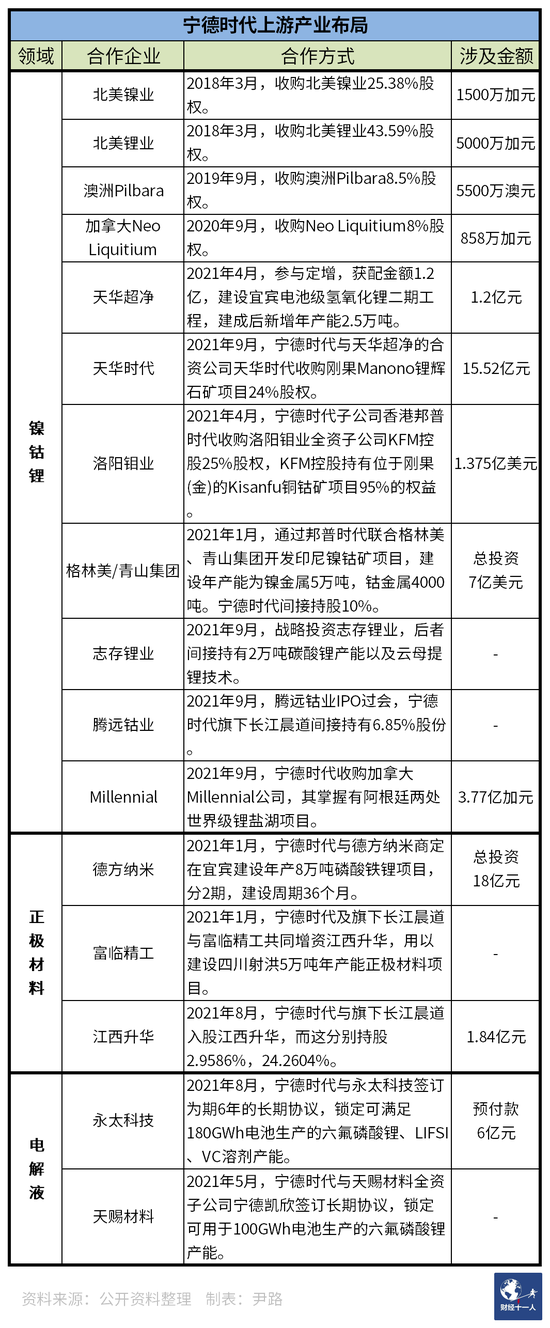

在4月29日的电话会议上,宁德时代管理层介绍了公司布局上游原材料领域的两种主要方式:第一,通过子公司投资矿业开发,其中以锂、镍为主要类别,投资主体既有宁德时代,也有宁德旗下的邦普。第二,以邦普为主要载体,加大材料回收能力的建设,提前布局,为将来动力电池原材料的循环使用建立良好基础。

矿业开发是资本密集型行业,其投资金额大,回报周期长,需要投资主体拥有雄厚且持续的资金实力,而这方面恰恰是动力电池企业的优势。虽然由于原材料涨价,动力电池企业的盈利能力短期受损,但因为其在整个产业链当中的强势地位,这部分成本压力已经在2022年第二季度开始向下传导,动力电池企业的盈利能力将快速恢复。同时高速增长的市场在持续为企业输送庞大现金流,有充裕的现金作为后盾,动力电池企业布局上游原材料领域的底气很足。而产业链的纵深布局正在成为动力电池企业竞争的下一个焦点。

产业链纵深布局成为新的护城河

动力电池行业发展之初,2010年-2015年间,主要比拼的是技术,锂离子动力电池成为了最后的赢家,以磷酸铁锂和三元锂为主的技术路线成为了主流路线。在这一阶段,动力电池的市场规模还很小,大多企业是由消费电子产品电池转产而来,锂离子电池在消费电子产品上的大范围应用为这一技术笑到最后打下了坚实的基础。

而在技术竞争阶段结束后,松下、三星、SKI、LG等日韩企业构成了第一集团,比亚迪、宁德时代当时处在第二集团,这一时期动力电池的市场规模有限,仅能容纳有限数量的几家公司。而在技术路线明确为锂离子电池之后,动力电池市场的竞争进入了比拼产能和交付能力的第二阶段,而在这一阶段,中国动力电池企业异军突起,吃下了动力电池高速发展的最大红利。

这一阶段中,中国企业能够取得竞争优势,其中当然有电池白名单政策支持的作用,但电池企业本身的努力才是成功的根本。比如宁德时代的第一桶金并不是来自中国市场,而是在与日韩电池企业的正面竞争中赢得了宝马i3的订单,从而奠定了自己动力电池领先企业的地位。此后在国内的高速发展,也主要得益于产能基地的建设步伐比竞争对手快半步,在交付能力上领先一筹,这才是宁德时代为代表的中国动力电池企业在比拼产能和交付的第二阶段大获全胜的根本。

当2020年下半年,全球的新能源车发展进入快车道,动力电池市场高速启动之后,宁德时代的产能和交付能力成为其参与国际竞争的重要依靠。

此前日韩电池企业在交付上屡次跳票,从而导致客户企业的新车被迫延迟发布,而这些国际车企的中国合资企业在与宁德时代或其他中国动力电池企业的合作中,几乎从未遇到过交付跳票的问题,当中国的电池企业开始参与国际竞争之后,良好的交付记录成为中国电池企业与日韩电池企业竞争的显著优势。

除了出色的交付能力,中国动力电池企业在持续投入的支持下,技术上赶超了主要国际对手。不自燃不爆炸的高安全电池成为国内主流电池企业的标配。宁德时代钠电池的研发成功意味着国内企业在电池材料创新中取得了前沿突破,而宁德时代C2P电池技术授权给现代摩比斯则是国内电池企业在技术上赶超日韩企业的标志性事件。

在最新的2022年第一季度全球电池装机容量排名当中,宁德时代继续扩大领跑优势。2021年宁德时代全球市场份额首次超过30%,以32.6%的份额领先第二名超过10%,而2020年,领先份额仅有不到2%。2022年第一季度,宁德时代全球份额进一步提升至35.02%。同期其国内市场占有率还有小幅下滑,全球市场份额提升主要得益于海外市场的优异表现。

除了良好的交付记录,产能建设方面,宁德时代也有良好的表现。2021年年报显示,宁德时代的产能从 2020 年的 69.10GWh 提升至 2021 年的 170.39GWh,产能增幅146.58%,产能利用率高达95%,在建产能140GWh。庞大的产能继续巩固着宁德时代的规模优势,而规模优势是其目前最深的护城河。

技术比拼,产能、交付能力的比拼是动力电池市场竞争的第一、第二阶段,这两个阶段企业主要在跑马圈地。经过了2020年开始的高速发展期,目前动力电池市场的集中度已经越来越高,2022年第一季度前十名动力电池企业的占比已经高达91.90%,后续企业中,除了特斯拉和大众有可能挤进主流动力电池企业名单,其他企业机会已经越来越小。

目前榜上有名的电池企业之间的竞争则开始进入第三阶段,比拼的是企业在整个新能源车产业链中纵深布局的综合实力,这方面宁德时代拥有目前所有动力电池企业中最广泛的布局。从2018年开始,宁德时代就陆续在原材料、正负极、电解液等多个领域进行布局,产业链的纵深布局已经成为规模优势之外宁德时代的第二条护城河。

宁德时代的2022年一季报在盈利能力的表现上全面下滑,但在本期季报披露之前,业界已经对动力电池企业的盈利波动有了充分预期。

随着2022年第二季度,电池出货价格上涨,上游原材料价格开始松动,这种非正常的盈利波动将会快速修复。但是由于4月上海疫情的巨大影响,全国汽车制造行业受到了巨大冲击,截至5月1日公布的交付数量,广汽埃安10212辆,零跑汽车9087辆,小鹏汽车9002辆,哪吒汽车8813辆,蔚来汽车5074辆,理想汽车4167辆,环比上月均下滑近半。

而且这次的供应链危机修复难度巨大,目前业内最乐观的预计也需要至少两个月时间,悲观预期长达半年。对2022年新能源车销量预估普遍调降了100万左右,预计在450万-500万辆之间,具体情况要看供应链的修复进度。国内市场承压是目前动力电池市场最大的不确定性因素。

与国内市场承压相对的是,国际新能源车市场2022年将会有较好的表现。欧洲市场随着特斯拉德国工厂的投产,大众、宝马、雷诺等欧洲车企更多新产品的投放,增长预期持续加强。美国的新能源车市场随着油价的持续上涨也获得了额外的增长动力,预计2022年会有更好表现,这将为国内动力电池企业的增速提供有力支撑。

2022年一季报的盈利指标全面下滑是原材料暴涨带来的波动,动力电池行业的景气度没有变化,新能源车、储能电池、国际市场将成为今年中国动力电池企业增长的三大动力。长期来看,以宁德时代为代表的动力电池头部企业几年来在产业链纵向深度上的布局已经初见规模,在原材料价格持续高位运行的情况下,布局深度和广度将成为头部企业新的护城河。