在原材料涨价和能耗“双控”、“双碳”政策多重限制下,虽不及前三季度暴增10倍的表现,但凭借氧化铝、电解铝毛利的同比大涨,中国铝业(601600,SH)在去年还是交出了一份不错的成绩单。

3月22日晚间,中国铝业发布了2021年业绩报告显示,2021年公司实现营业收入2697.48亿元,同比增长45.03%,实现归母净利润50.8亿元,同比增长5.65倍。

对于两个主要财务指标大幅上涨的原因,中国铝业在经营情况的讨论与分析中提到,主要为氧化铝、电解铝价格同比上涨所致。

从分板块来看,2021年,中国铝业在氧化铝板块的税前盈利为40.49亿元,较2020年同期的14.35亿元增加26.14亿元。

公司提到,主要是公司位于几内亚的矿山项目以及与之配套的广西华昇氧化铝项目投产带来的产量及毛利增加,以及产品毛利同比上升影响。

《每日经济新闻》记者注意到,虽然毛利同比上升,但相比于2021年上半年归母净利润同比增长约85.1倍的表现,氧化铝价格的急速下跌,也让以中国铝业为代表的企业增加了不少压力。

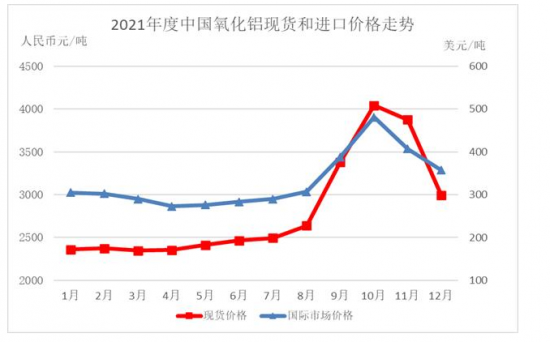

中国铝业提到,2021年全球氧化铝市场价格波动较大。上半年呈现窄幅震荡态势,走势平缓;下半年因海外突发事件频出和中国部分地区出现洪灾以及出台限产政策,刺激氧化铝市场价格快速上涨,叠加下游电解铝和氧化铝主要原材料快速上涨,氧化铝价格和生产成本均迅速攀升,11月份随着铝价下跌而快速下跌。

图片来源:中国铝业2021年年度报告截图

图片来源:中国铝业2021年年度报告截图从公司的业务情况、行业地位来看,中国铝业是我国铝行业的龙头企业,综合实力位居全球铝行业前列,是全球最大的氧化铝、精细氧化铝、高纯铝和铝用阳极生产供应商。其中,公司的氧化铝产能位居全球第一、原铝产能全球第二、炭素产能全球第一、精细氧化铝产能全球第一。

来自行业机构安泰科的研究显示,从去年9月份开始,暴涨的氧化铝、煤炭等原辅材料和能源价格,使得电解铝成本快速大幅增加,同时关停电解槽带来的潜在成本支出也在吞噬利润。

中国铝业在财报中提到,受煤炭价格强势监管影响,2021年10月中下旬电解铝价格急剧下挫,跌至5个月的低位,12月上旬触底反弹,跌幅有所收窄。

一位铝行业分析人士向《每日经济新闻》记者表示,2021年以来,高价格、高利润的电解铝行业一直备受瞩目,吨铝盈利空间一度保持在5000元左右的高位水平,电解铝成为铝产业链条上的最大赢家。

国泰君安期货的研报认为,按照当前铝现货价格测算,国内电解铝厂的平均利润水平可达到3000-4000元/吨,粗略估算利润率可达到15-20%,基本接近去年9月上旬的利润水平。对于电解铝行业而言,这已经是历年偏高的利润率。