原标题:2021年冰雪产业发展研究报告

第一章 行业发展概况

冰雪文化是指,在冰雪自然环境中从事日常生活的人们以冰雪生态环境为基础所采取的或所创造的,具有冰雪符号的生活方式。

据统计,2019年底我国体育场地总面积达到29.17亿平方米,其中冰雪运动场地仅为0.61亿平方米,仅占全部体育占地的2%。其中滑冰场地占比为1.16%,占冰雪运动场地的58%;滑雪场地占比为0.84%,占冰雪运动场地的42%,我国冰雪产业发展仍有较大发展空间。

冰雪产业是在冰雪资源开发的基础上形成的特殊资源型产业,覆盖范围广,产业链庞大。根据前瞻产业研究院对我国冰雪产业进行划分,冰雪产业包括冰雪服务业、冰雪用品及相关产品制造业和冰雪场地设施建设业三大类。

其中,冰雪服务业是冰雪产业的核心,主要包括冰雪场地运营、冰雪赛事服务、大众冰雪运动及培训、冰雪旅游等。冰雪服务业呈金字塔结构,包括位于塔尖的由冰雪精英参与的竞技表演,以及位于塔身的由普通大众参与的冰雪休闲运动。

我国冰雪产业起步于1951年,当年中国共产主义青年团中央委员会下发《关于青年团组织参加1951年冬季体育运动工作的指示》,要求华北、东北等地区在1951年冬季积极开展冰上运动。直到2002年,冰雪产业开始有了一定的市场认可度,其归根于杨扬于2002年2月16日获得盐湖城第十九届冬季奥运会短道速滑女子500米冠军。

自2013年起,我国冰雪产业进入到快速发展期。2013年,中国奥委会正式致函国际奥委会,以北京市名义向国际奥委会申办2022年冬奥会,由北京市承办冰上项目的比赛,河北省张家口市崇礼县承办雪上项目的比赛。

2015年7月,北京、张家口获得2022年第24届冬奥会主办资格。随后,国家先后发布《中国冰雪运动发展规划(2016-2025年)》《中国冰雪场地设施建设规划(2016-2022年)》《关于以2022年北京冬奥会为契机大力发展冰雪运动的意见》《冰雪装备器材产业发展行动计划(2019-2022年)》等政策,从冰雪细分产业各个角度阐述未来冰雪产业发展目标及方向,全方位支持国内冰雪产业发展,中国冰雪产业火热爆发。

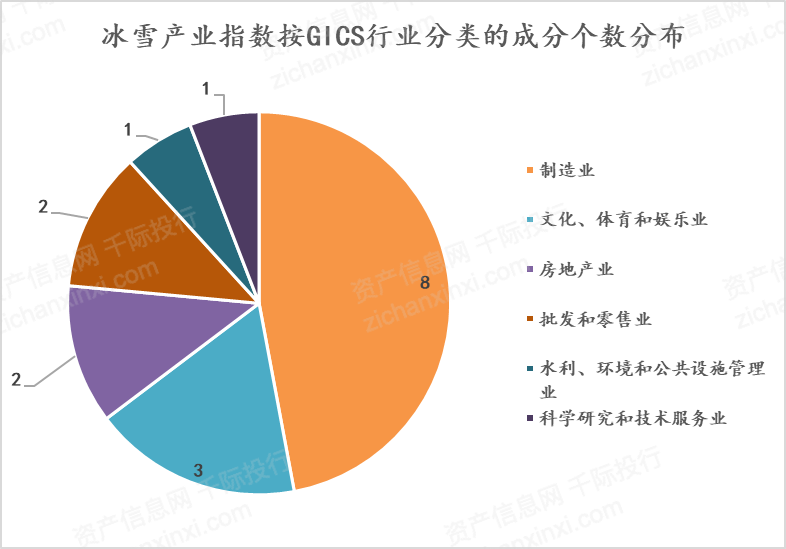

iFinD数据显示,健康中国指数中,成分个数最多的是制造业,有8个成分股。

图 健康中国指数按GICS行业分类的成分个数分布

资料来源:资产信息网 千际投行 iFinD

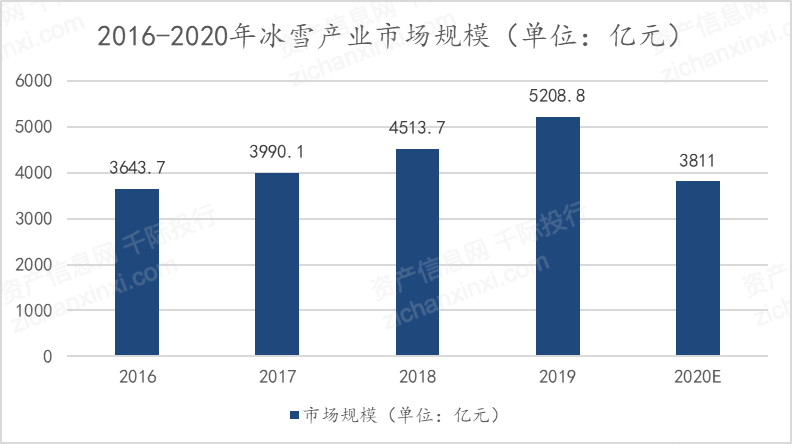

根据前瞻产业研究院估计,2020年我国冰雪产业市场规模下滑超过20%,约为3811亿元。但是,伴随着国内疫情得到有效控制,加之国家政府积极出台相应支援措施,冰雪赛事服务业、大众冰雪运动及培训业、冰雪旅游业等逐渐复苏,预计2021年我国冰雪产业将会有较大幅度的反弹。

图 冰雪产业市场规模(单位:亿元)

资料来源:资产信息网 千际投行 前瞻产业研究院

第二章 商业模式和收入模式

2.1 产业链价值链商业模式

2.1.1 产业链价值链

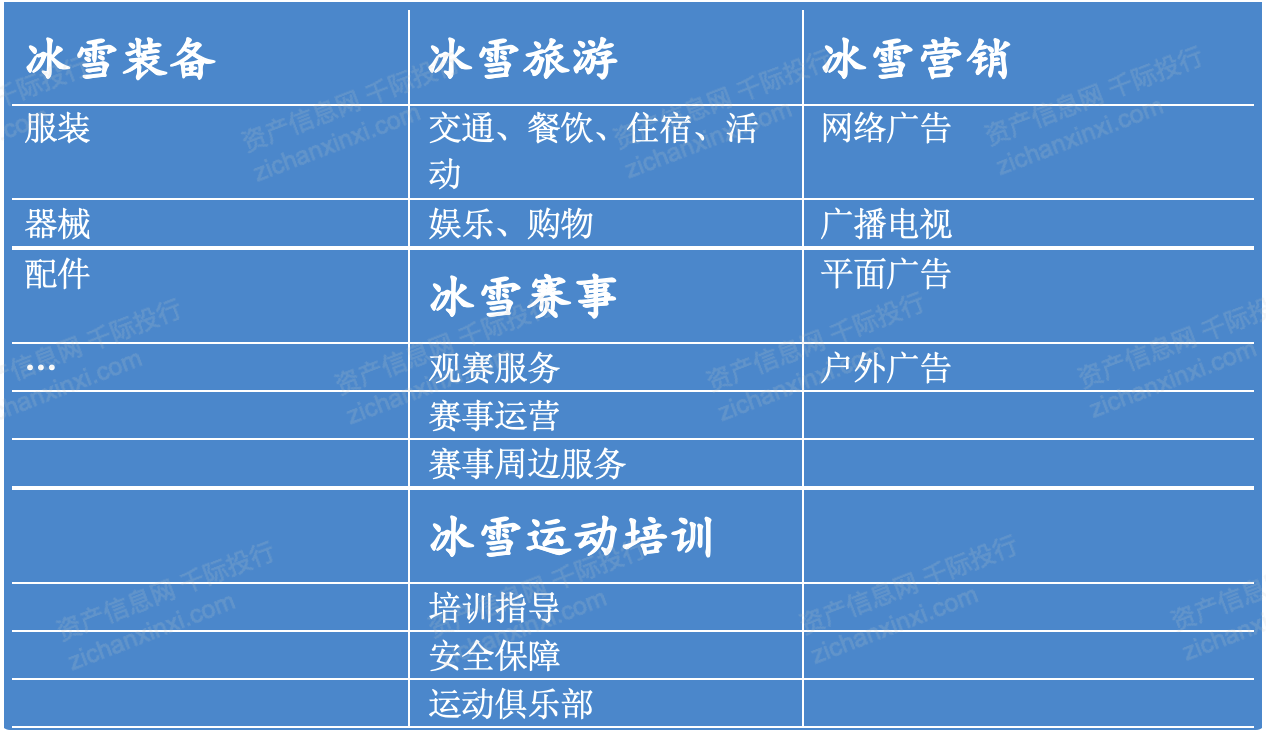

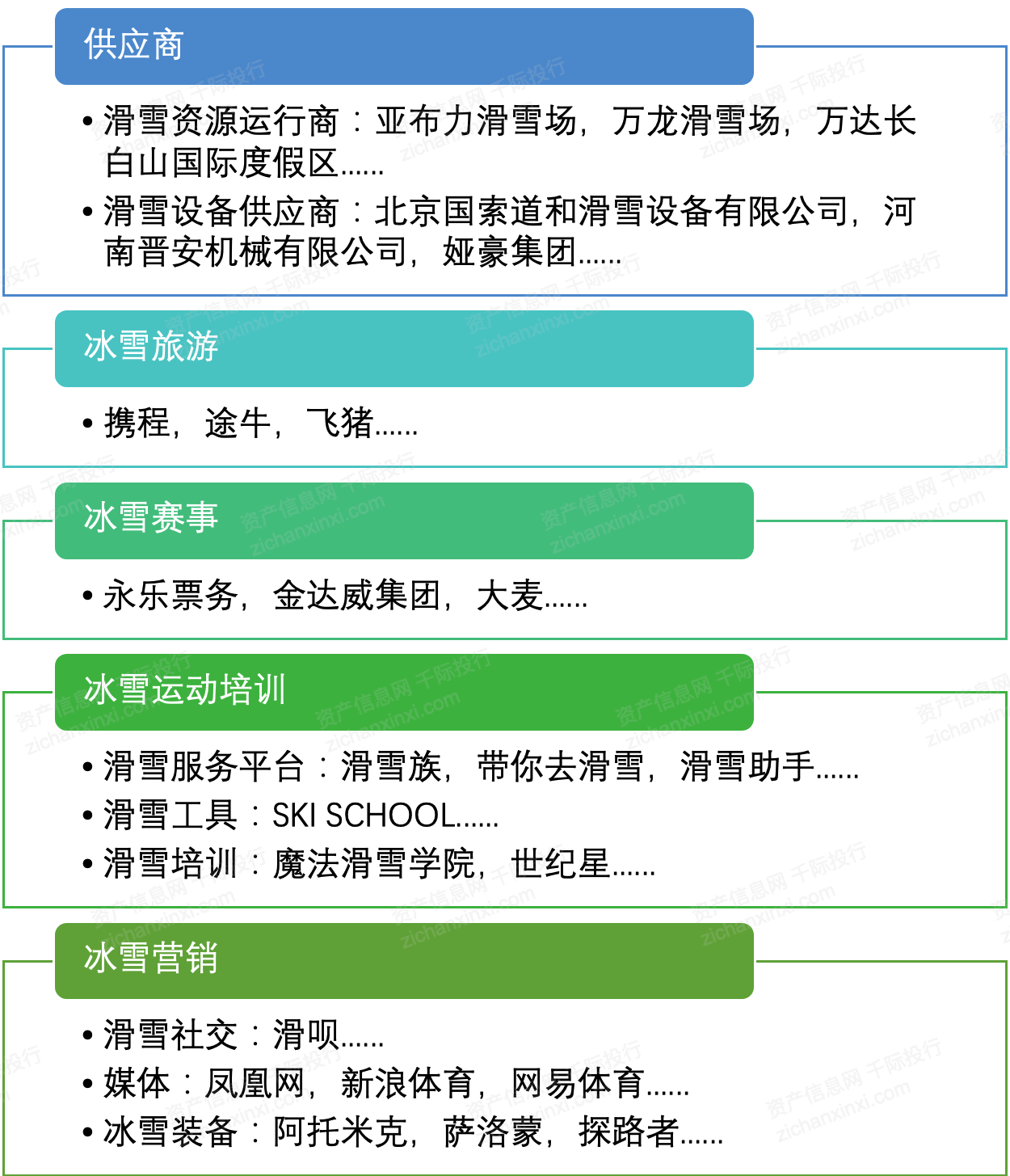

冰雪旅游、冰雪赛事、冰雪运动培训、冰雪营销、冰雪装备五大板块共同构成了我国的冰雪产业。

图 冰雪产业产业链

资料来源:资产信息网 千际投行 易观智库

冰雪产业链的上游包括冰雪场地建设、冰雪场地装备零部件等,中游主要为冰雪场地运营及管理、冰雪赛事服务、大众冰雪运动及培训、冰雪旅游等,下游为分销及营销渠道,最后到达参与冰雪产业活动的消费者。

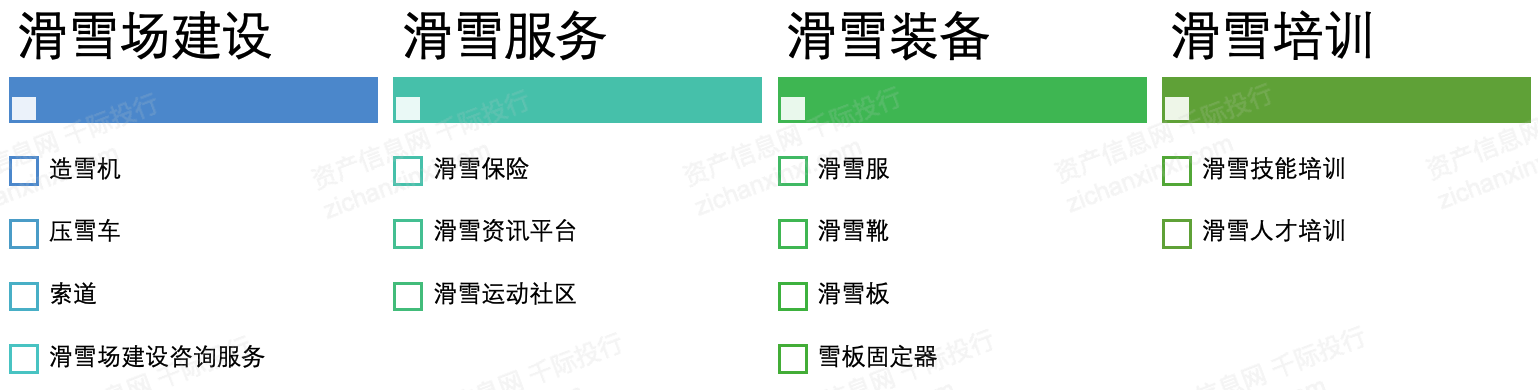

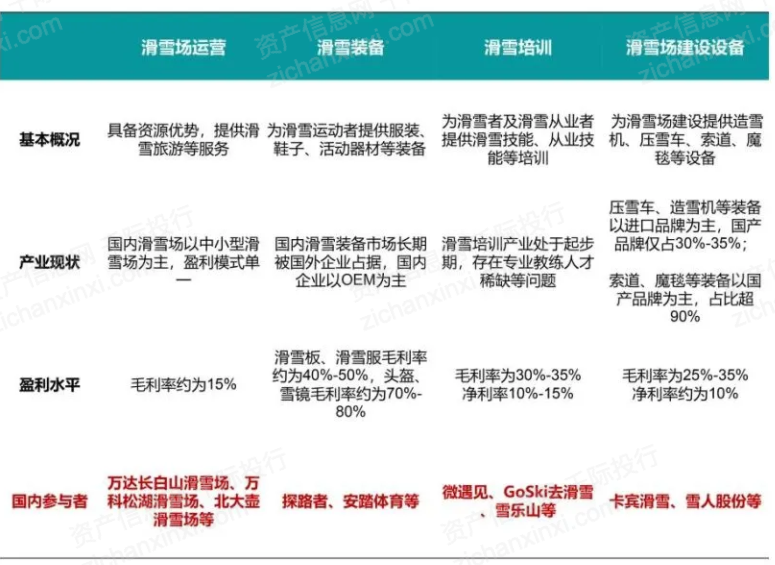

以滑雪场为核心,我国滑雪产业既包含面向B端的滑雪设备,又包含面向C端消费者的旅游、培训、个人装备等产业。

图 滑雪细分产业情况

资料来源:资产信息网 千际投行 Mob研究院

2.1.2 商业模式

冰雪产业以滑雪产业为主导,商业模式也围绕滑雪产业展开。

图 冰雪产业商业模式

资料来源:资产信息网 千际投行 易观智库

滑雪场盈利模式单一且受季节限制,利润薄弱;滑雪装备市场盈利能力较强,但国产品牌认可度低;培训市场尚处于起步期。

图 各细分滑雪产业商业模式

资料来源:资产信息网 千际投行 Mob研究院

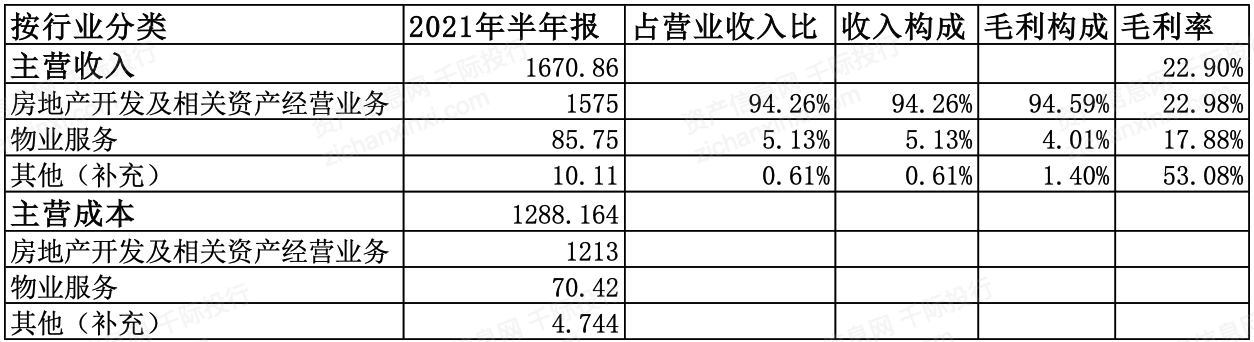

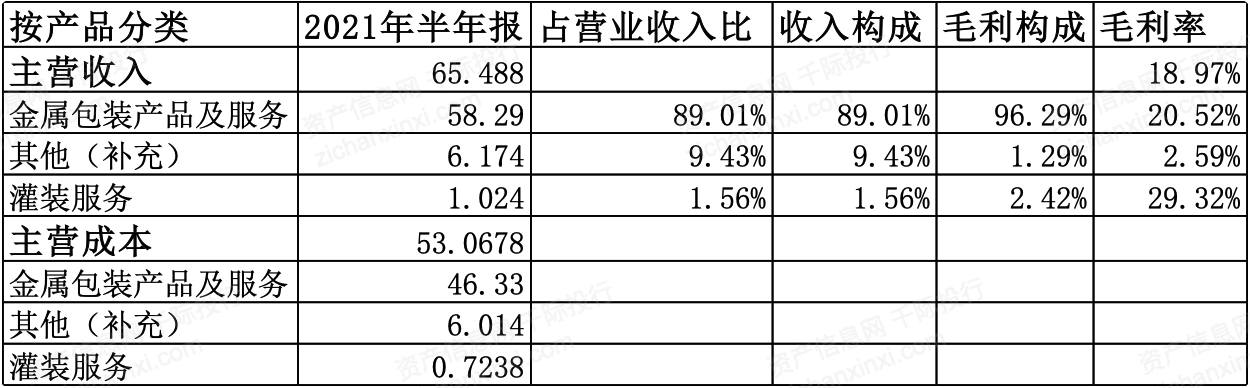

以冰雪产业指数中总市值最高三家上市公司的进行收入成本分析。

表 万科A(000002.SZ)收入成本分析(亿元)

资料来源:资产信息网 千际投行 东方财富网

表 豫园股份(600655.SH)收入成本分析(亿元)

资料来源:资产信息网 千际投行 东方财富网

表 奥瑞金(002701.SZ)收入成本分析(亿元)

资料来源:资产信息网 千际投行 东方财富网

2.2 技术发展

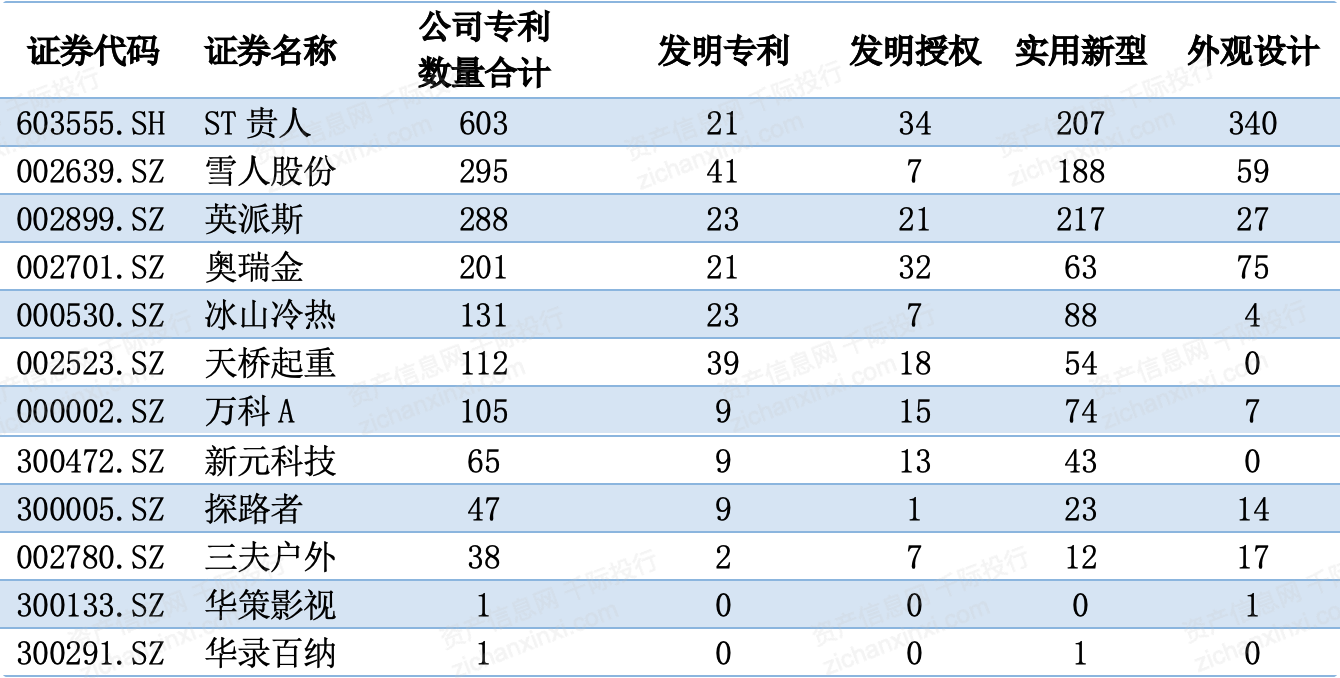

iFinD数据显示,冰雪产业指数中共有17家上市公司。其中,专利授权数量前3名的公司分别是ST贵人、雪人股份、英派斯,所对应的专利授权数量分别为603件、295件、288件。

表 冰雪产业——部分上市公司专利数量

资料来源:资产信息网 千际投行 iFinD

2.3 政策和监管

冰雪产业受到工业和信息化部、教育部、科技部、文化和旅游部、市场监管总局、广电总局、体育总局、知识产权局、食品药品监管局等部门监管。

自律组织有中国冰球协会、中国花样冰滑协会、中国滑冰协会、中国滑雪协会等。冰雪产业相关信息在中国冰雪网站中更新。中国冰雪APP(名称:中国冰雪)和中国冰雪网站是国家体育总局冬季运动管理中心的官方媒体平台,以实现带动三亿人参与冰雪运动为使命,推动冰雪运动“南展西扩东进”的战略布局,大力发展冰雪运动,填补我国冰雪运动的空白;同时,致力于开展冰雪文化的建设和冰雪产业的聚合赋能,促进我国体育产业全方位高质量的发展。中国冰雪APP和网站由盛世华人(北京)体育文化传播有限责任公司负责开发建设,运营维护,开展对外合作、市场开发等工作。

行业相关政策有《体育产业发展“十三五”规划》《竞技体育“十三五”规划》《国务院关于实施健康中国行动的意见》《国务院办公厅关于加快发展健身休闲产业的指导意见》《群众冬季运动推广普及计划》《冰雪运动发展规划(2016-2025年)》《全国冰雪场地设施建设规划(2016-2022年)》《京津冀健身休闲运动协同发展规划(2016-2025年)》《关于以2022年北京冬奥会为契机大力发展冰雪运动的意见》《冰雪装备器材产业发展行动计划(2019-2022)年》。

第三章 行业估值和全球龙头企业

3.1 行业综合财务分析和估值方法

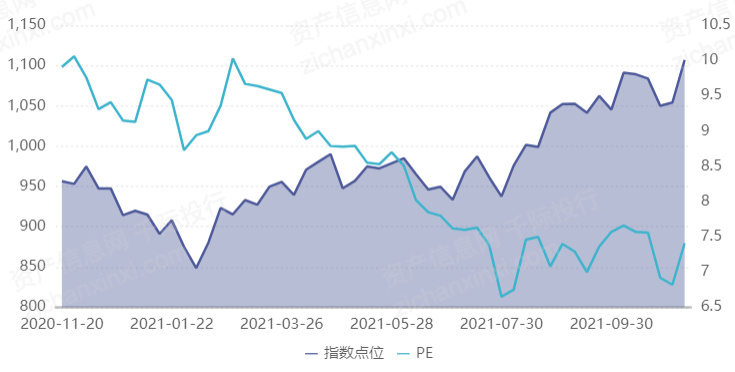

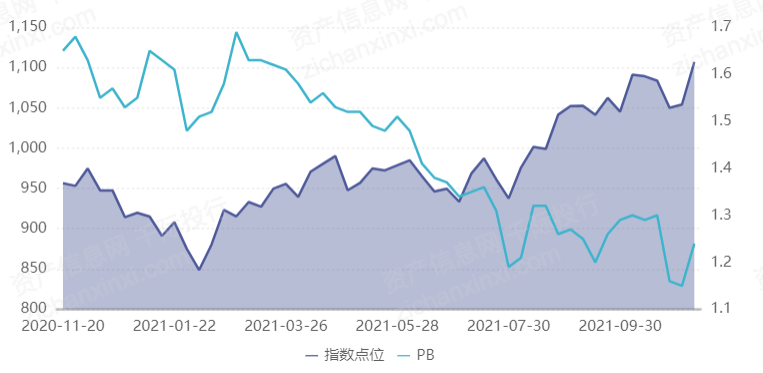

图 冰雪产业指数历史PE/PB

资料来源:千际投行 资产信息网 iFinD

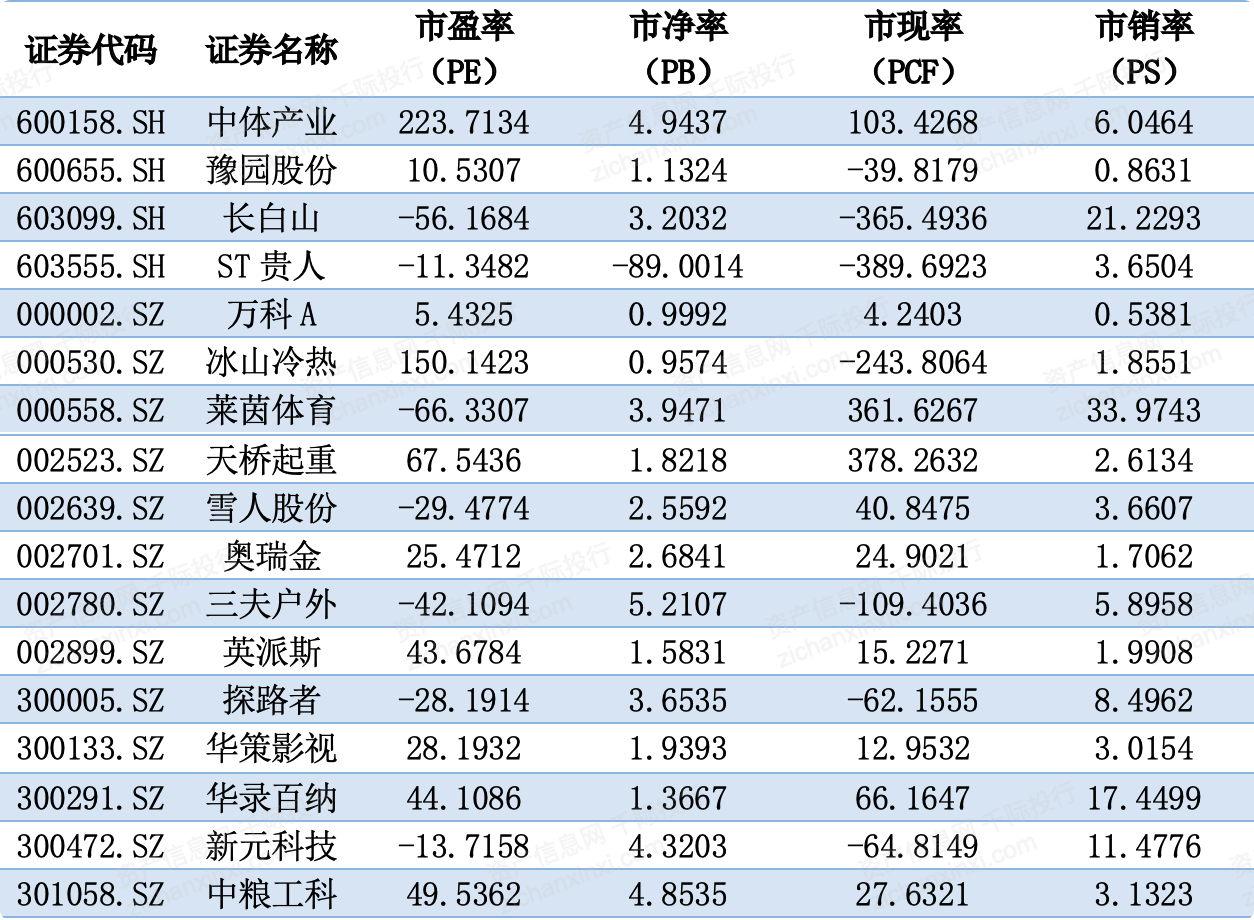

冰雪产业指数估值方法可以选择市盈率估值法、PEG估值法、市净率估值法、市现率、P/S市销率估值法、EV / Sales市售率估值法、RNAV重估净资产估值法、EV/EBITDA估值法、DDM估值法、DCF现金流折现估值法、NAV净资产价值估值法等。

表 冰雪产业指数上市公司的估值指标

资料来源:千际投行 资产信息网 iFinD

3.2 行业发展和价格驱动机制及风险管理

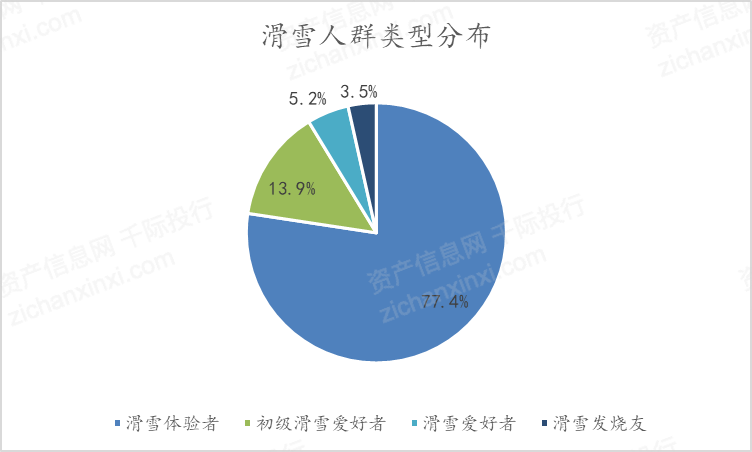

中国为最大的初级滑雪者市场。滑雪年频次为1-2次的为滑雪体验者,年频次3-5次的为初级滑雪爱好者,6-10次的为滑雪爱好者,11次以上的为滑雪发烧友。其中,滑雪体验者占比高达77.4%。

图 滑雪人群类型分布

资料来源:千际投行 资产信息网 Mob研究院

3.3 竞争分析和典型公司复盘

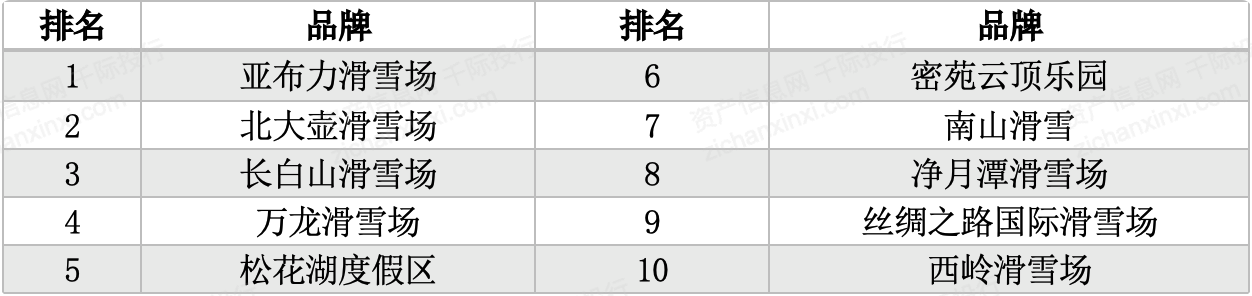

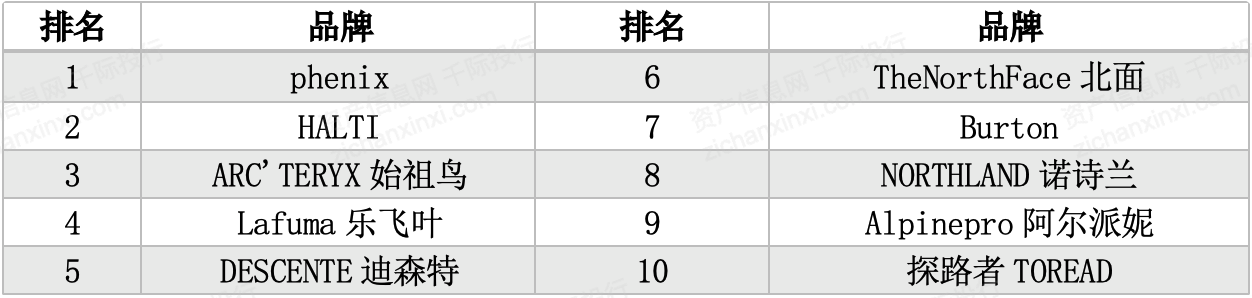

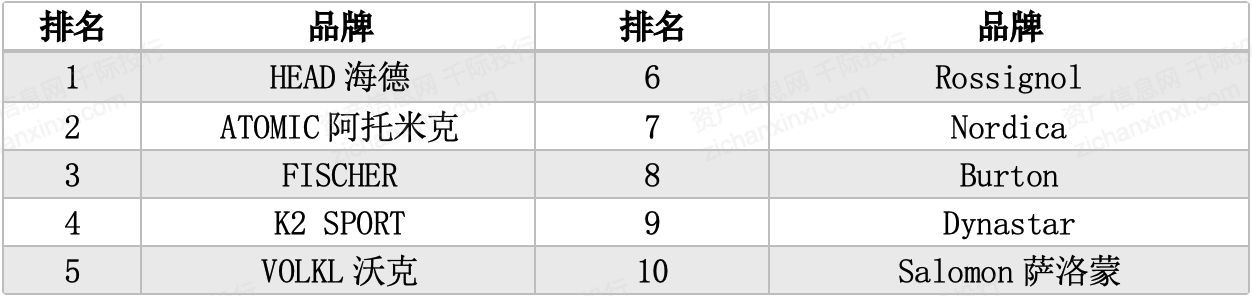

CNPP从滑雪服、滑雪板、滑雪场三个方面选出了十大品牌。

表 滑雪场TOP10品牌

资料来源:千际投行 资产信息网 CNPP

表 滑雪服TOP10品牌

资料来源:千际投行 资产信息网 CNPP

表 滑雪板TOP10品牌

资料来源:千际投行 资产信息网 CNPP

3.4 中国重要竞争者

表 冰雪产业指数上市公司

资料来源:资产信息网 千际投行 iFinD

1. 万达(000002.SZ):万科企业股份有限公司成立于1984年,经过三十余年的发展,已成为国内领先的城乡建设与生活服务商,公司业务聚焦全国经济最具活力的三大经济圈及中西部重点城市。

2016年公司首次跻身《财富》“世界500强”,位列榜单第356位,2017年、2018、2019年、2020年和2021年接连上榜,分别位列榜单第307位、第332位、第254位、第208位和第160位。

万达长白山滑雪场地理位置优越,周边业态丰富,将观光、休闲、度假、娱乐等不同功能的产品项目进行整合,优势明显.万达长白山滑雪场位于吉林省白山市抚松县松江河镇,项目占地面积21平方公里,其中西地核山标兼营通 GEF发建设用地11.5平方公里,旅游项目总投资200亿元,包含高、中、初级雪道43条,雪道总长度达到30公路,落差约为438米,缆车7条,有长达6个月的超长雪期(每年11月到次年4月末),积雪期达140天左右,降雪量达1.5米。

2. 探路者(300005.SZ):1999年,盛发强先生与王静女士创立探路者,管理并推动探路者公司于2009年作为首批企业之一,成功登陆中国创业板上市。公司以持续的创新突破引领行业发展,成为中国户外用品市场的先行者。

2007年,探路者被认定为“中国驰名商标”;2008年成为“北京奥运会特许供应商”;2009年签约成为“中国南(北)极考察队选用产品”,连续10余年为中国科考事业保驾护航;2016年起助力中国航天事业,为中国航天员开发定制舱内服装;2019年与中国西藏登山队、中国西藏登山学校达成战略合作,助力推动中国登山事业和户外运动的长足发展。

探路者由单一的帐篷品类向滑雪服、冲锋衣、登山鞋等多种户外产品拓展,经历了高速发展期、战略转型期和业务收缩期。探路者在滑雪服领域持有多项专利,屡次获得国际设计大奖。

3. 雪人股份(002639.SZ):福建雪人股份有限公司创建于2000年3月,注册资金为6.7亿元。公司总部坐落在福建省福州滨海工业区,目前拥有滨海、里仁2个工业园,现有职工人数为1000多人。

公司主要从事压缩机及机组、余热回收膨胀发电机组、氢燃料电池空气压缩机、磁悬浮离心压缩机、工商业制冰设备及制冰系统的研发、生产和销售。

目前公司产品的应用领域主要有:水利水电、大型建筑、核电站、大型路桥等行业的混凝土冷却,煤矿采掘业的矿井降温,食品冷加工及保鲜,化工反应釜降温以及冷链物流、冰蓄能空调、人工降雪、生物菌养殖、冷冻干燥、海水淡化、新能源汽车等领域。

4. 中体产业(600158.SH):中体产业集团股份有限公司成立于1998年3月,是由国家体育总局基金中心、彩票中心、装备中心和中华全国体育基金会等共同发起组建,体育总局控股的A股主板上市公司,具有雄厚的资金支持和丰富的业内运作经验。

经验范围包括体育用品的生产、加工、销售;体育运动产品的生产、加工、销售;体育场馆、设施的投资、开发、经营;承办体育比赛;体育运动设施的建设、经营;体育主题社区建设;体育俱乐部的投资、经营;体育健身项目的开发、经营;销售纺织品、服装、鞋帽、钟表、文具、珠宝首饰、工艺品、金银制品、金属制品、玩具、陶瓷制品、玻璃制品;设计、生产、加工金银制品、金属制品、玩具、陶瓷制品、玻璃制品;销售食品;体育专业人才的培训;体育信息咨询等。

3.5 全球重要竞争者

表 全球重要竞争者

资料来源:资产信息网 千际投行

1. 范尔渡假村公司(NYSE:MTN):范尔渡假村公司Vail Resorts Inc.创立于1997年,总部位于美国科罗拉多州Broomfield,全职雇员5,200人,通过其子公司,在美国经营山区度假胜地和城市滑雪区。

Vail Resorts是度假圣地经营商,是北美最大休闲度假中心之一,公司主要经营度假中心与房地产,运营11家滑雪度假村以及1家避暑胜地,提供滑雪活动,并投资度假中心周边的房地产。

Vail Resorts滑雪胜地包括:科罗拉多州的Vail Ski Resort、Beaver Creek Resort、Keystone Resort、Breckenridge Ski Resort、Lake Tahoe的Heavenly Mountain Resort、Kirkwood Mountain Resort、Northstar California、犹他州的Park City Mountain Resort、明尼苏达州的Afton Alps、密歇根州的Mount Brighton、威斯康辛州的 Wilmot Mountain、澳大利亚新南威尔士州的 Perisher Ski Resort。

2. 威富公司(NYSE:VFC):威富公司(VF公司)V.F.Corporation创立于1899年,总部位于美国北卡罗莱纳州绿波市(Greensboro),全球雇员48,000人,是全球最大牛仔裤生产商与全球最大的成衣上市公司之一,旗下众多休闲及牛仔世界名牌,如:北脸(The North Face)、Timberland、Vans等。

户外运动品牌包括Eastpak、JanSport、Kipling Europe、Napapijri、The North Face、Reef、Vans、Eagle Creek、SmartWool、Timberland、Lucy。

3. 贾登公司(NYSE:JAH):贾登公司Jarden Corporation于1993年从波尔公司(Ball Corporation)分拆而来,前称是Alltrista,总部位于美国佛罗里达州Boca Raton,全职雇员33,000人,是一家家庭消费用品制造商。

Jarden Corporation主要从事生产及销售家庭消费产品,在全球出售120多个品牌的产品,是2015年财富500强348位,2014财年,净销售额83亿美金,资产达到108亿美元。贾登公司分为4个部分来运作:户外解决方案(Outdoor Solutions)、品牌耗材(Branded Consumables)、消费品解决方案(Consumer Solutions)和过程解决方案(Process Solutions)。Outdoor Solutions提供野营和户外装备、钓鱼和团队运动装备、高山和越野滑雪/单板滑雪/雪鞋和滚轴溜冰产品、技术和户外服装及装备、个人漂浮装置/水上运动器材、全地形车、充气气垫床配件。

第四章 未来行业展望

Mob研究院指出,因为对自然环境的严苛要求,滑雪运动受季节影响较大。未来,滑雪场突破季节限制实现全季运营为必然趋势。

目前国内雪场全季运营遇到的阻碍有内部障碍和外部限制两方面。内部障碍包括投资成本高,硬件设施不到位,交通条件受限。外部限制包括整体行业及相关产业仍需发展,区域经济及消费水平亟待提高,社会关注度尚不足。

前瞻产业研究院指出,中国冰雪产业发展趋势主要集中在三大方面:装备国产化,冰雪小镇热度不减,滑雪度假区大型化。

在趋势上,目前我国冰雪装备自主品牌较少,但随着各项利好政策发布,我国冰雪装备行业正加速发展、逐渐趋向国产化。如在2014-2019年期间,我国滑雪场新增国产压雪车数量由2014年的8台增长至2019年的27台;国内滑雪场新增造雪机数量也由2015年的50台增长至2019年的467台,并逐渐缩减与新增进口造雪机数量的差距。

中国国家体育总局等4部门发布的《冰雪运动发展规划(2016-2025年)》,提出扶持具有自主品牌的冰雪运动器材装备企业,鼓励企业开发拥有自主知识产权、可替代进口的产品,加快中国冰雪装备的国产化进程。在政策加持及国产品牌崛起,我国冰雪装备将逐步国产化。

此外,冰雪小镇是将冰雪运动、度假、休闲娱乐等业态融合成生态圈进行整体运营的特色小镇。近五年,随着冰雪旅游持续升温,冰雪小镇的热度不断提高,当前冰雪小镇在冰雪旅游中占据重要地位。预计在冬奥会的积极影响下,我国冰雪小镇热度将持续升温。

与此同时,滑雪度假区将往综合化、高质量、大型化方向发展。根据《全国冰雪场地设施建设规划(2016-2022)》到2022年,国内的冰场数量将由2015年的200余座增加至650座;滑雪场数量也将实现从500到800的增长,且雪道面积、长度等均有具体要求。综合化、高质量、大型化的滑雪度假区更注重山体的资源,同时通过配套的建设,将整个项目打造成旅游产品,能够吸引全国甚至全世界的滑雪旅游人群。目前,亚布力布力雪场就正在运作三山联合,实现雪场的大型化。未来,这一趋势将会愈发明显。

(作者:千际投行 )