原标题:21深度丨地产高收益债收益率跌至-30%,中资美元债惨遭抛售,海外低成本融资的诱惑与风险如何平衡?

21世纪经济报道特约撰稿王应贵,刘思宇 加拿大报道 受地产高收益债券抛售影响,香港内地地产股指数继续承压,现处于自2017以来的最低水平,并波及其它高品质美元债券。地产高收益债券到期收益率曾一度飙升至26.63%,为此投资者损失惨重。按年收益计,2015-2020年地产高收益债券年收益分别为11.217%、11.83%、7.282%、-3.515%、14.511%和9.424%,截止2021年11月10日,今年收益率为-29.61%。中资企业发行的高品质美元债券也遭遇到近7个月来最严重的抛售。

图1 最近五年恒生内地地产股指数走势

资料来源:https: //www.finance.yahoo.com

资料来源:https: //www.finance.yahoo.com随着我国不断扩大金融业对外开放,越来越多的中资企业选择去国际金融市场募集资金,且由于债券融资的优点,不少企业倾向于发行离岸债券。伦敦和香港为著名的国际金融中心,前者为世界最重要的国际债券业务中心,同时正在努力扩大离岸人民币债券业务,后者的国际地位不如伦敦,但区域优势比较明显,离岸人民币债券业务位居全球第一。2021年3月,伦敦人民币存款仅718亿人民币,离岸人民币债券(也称为点心债券)市值为628亿人民币(2021年3月末);香港人民币存款为7725亿人民币(10月达到8427亿元),人民币债券规模达1100多亿人民币(2021年6月末)。然而,出于成本考虑,中资企业更愿意选择在香港发行离岸美元债券,其债券市值远超过离岸人民币债券。

按债券发行人分类,我国企业在香港发行的美元债券包括银行优先股(AT1,用于补充一级资本)和高级债券、城投公司(地方政府融资平台)债券、地产投资级债券(资信评级较高)、地产高收益债券(资信评级较低,或无评级,或无抵押)、企业债券、非银行金融债券、科技债券和主权债券。然而,最近几个月受国际关注最多的就是地产高收益债券,违约事件常有发生。

目前香港离岸债券市场风险仅限于地产高收益债券,对银行类、科技类、非金融企业类、企业类和主权债券的收益率并没有产生实质性影响,离岸美元债券的成本优势依然明显。然而,这次地产高收益债券违约事件频发值得深思,这毕竟关乎中资企业的海外信誉。

无法抵挡的低成本融资诱惑

相对国内债券市场而言,国际债券市场具有许多优势,首先,发行人可以根据有利原则选择债券发行的时间、地点和币种,以最大限度降低资金成本。第二,国际债券(也称欧元债券Eurobonds,或离岸债券)对特定投资者具有较大的吸引力,如香港债券市场可吸引亚太地区、英国和欧洲大陆投资者,而伦敦受澳大利亚、南非、印度、巴基斯坦和孟加拉国投资者的偏爱。第三,发行人可以对冲部分汇率风险。对于跨国企业而言,业务区域涉及多个国家和地区,发行其它货币的债券可能会增加交易成本,但同时能对冲外汇风险。第四,国际资本不受国内货币政策监管,可以自由流动,为鼓励国际金融业务发展,债券发行地所在的国家和地区(通常为离岸金融中心)提供低税或免税优惠,从而降低了资金运作成本。第五,国际债券发行地在某一个国家(主要是英国),但可以在全球交易,能吸引较为广泛的投资群体,同时提升了市场的流动性和定价准确性。最后,国际债券市场发行条件较为灵活,而国内债券市场对企业发债的资格条件要求相对较高,一般企业被排除在市场之外。在我国银行间同业拆借市场,发行主体的信用评级至少要达到A--,但香港,信用评级要求较为灵活,发行主体信用评级可以在A--以下,甚至没有评级。

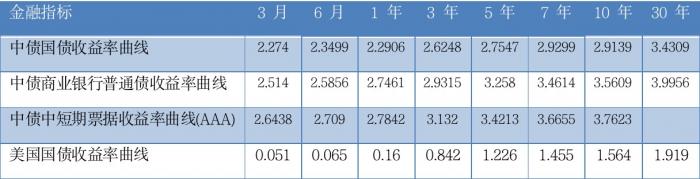

由于中美两国的货币政策差异,两国的同期限利率差别很大。在疫情期间,美联储开启了新一轮量化宽松政策,用“大水漫灌”式方式救助困境中的经济,而中国选择了迥然不同的货币政策取向。尽管美联储从本月开始收紧银根,但基于11月10日的收益曲线对比,不难发现,两国利息成本差异较大:中国内地各个期限的利率都高出美国不少。以中短期利率的风向标3年期为例,美国为0.842%,中国为2.6248%,而以中长期利率的风向标10年期为例,美国为1.564%,中国为2.9139%。这只是参照在岸市场国债无风险利率,企业实际利率比国债率高很多。离岸美元利率与美国国债利率与相关度很高,联动性较强。以短期融资为例,11月9日,离岸美元3月、6月和12月的借贷利率分别上升至0.1495%、0.2151%和0.3498%,略高于同期限的美国国债收益率,但对中国企业而言,国际债券市场已魅力十足,简直无法抵挡。

表12021年11月10日人民币和美元收益曲线对比(单位:%)

资料来源:中国人民银行;美国财政部

资料来源:中国人民银行;美国财政部自2016年以来,中资企业把目光转向了国际市场,香港美元债券呈现井喷式增长。据彭博社统计,2016年中资企业在香港发行了114笔美元债券,融资金额为560亿美元,而2017年共发行了227笔,融资额达1113.57亿美元,首次突破千亿大关。进入2018以后,人民币对美元汇率贬值,中资企业在港发行了320笔,共募集了1409.36亿美元,再创新高。2019年人民币对美元持续走弱,中资企业在港发行了522笔美元债券,共募集了2232亿美元,又一次刷新记录。2020年人民币对美元走势由强转弱,中资企业在港发行了1229笔,融资达历史新高的3024亿美元。截止2021年11月4日,可能受年初个别房地产企业美元债券违约事件的负面影响,中资企业共发行了848笔美元债券,融资额为1377亿美元,大概率事件是今年融资额会在六年里首次出现下跌。

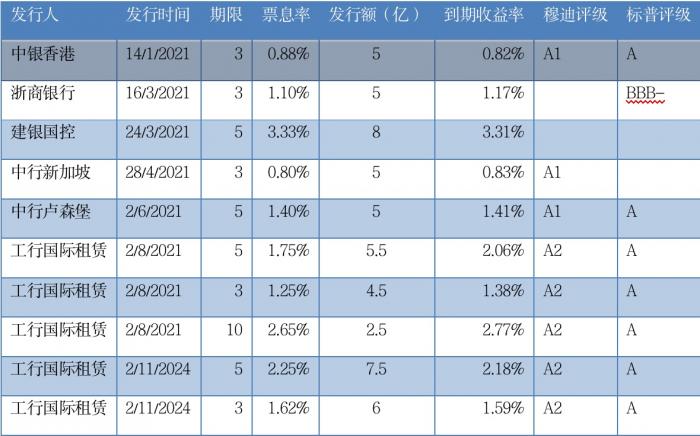

表22021年中资银行在香港发行的美元债券基本要素

资料来源:彭博财经数据终端

资料来源:彭博财经数据终端离岸美元债券市场的融资成本较低,但利率变化较快。浙江商业银行于今年3月16日在香港发行了一笔美元债券,票息率为1.1%,而上海同业拆借率今年3月的1年平均利率超过了3.09%,何况5年的利率水平?浙商银行的美元债券成本肯定低于国内人民币融资成本。离岸美元利率因美国国内利率上升而上涨。对工商银行国际租赁财务有限公司而言,本初初发行的3年、5年期债券利率分别比8月初发行的债券利率高了0.37%、0.5%,但离岸美元债券的融资成本优势依然很大。

离岸美元债券融资是把双刃剑

中央多次强调遏制房地产炒作行为,规范了房地产市场运作(如预售制度),调整了房产信贷政策,强化了对房地产行业的监管力度。国家“三条红线”(剔除预付款后的资产负债率不得大于一70%;净负债率不得大于100%;现金短债比不得小于1倍)对房企的资金运作影响最大,行业融资压力陡增。最近几年,中资房企在香港债券市场大量发行高收益离岸美元债券,以弥补巨大的资金需求缺口,这在某种程度上推动了香港离岸美元债券市场发展。

由于债券资信评级较低或无评级,票息利率相差较大,发行企业的融资成本总体较高。2017年7月25日,碧桂园发行地产高收益债券资信评级为Baa3(中偏下投资等级),票息率为4.75%;同年6月30日,佳兆业美元债券资信评级为B2(不具有投资等级,投机性债券),票息率跳升至9.375%。2018年7月31日,华夏幸福开曼投资公司美元债券资信评级同样为B2,但票息率却升至13%。受美国国内货币政策和资金市场面影响,离岸债券发行利率随行就市。从目前的市场态势发展看,票息率呈上升趋势,融资成本增高,流动性风险上升。所幸的是,人民币对美元汇率稳中有升,从某种程度上减轻了企业的还本付息压力。

中资地产企业高收益债券违约事件频发的原因清晰可见。首先,这些房企所惯用的借新债还旧债的策略失灵了,因为市场状况恶化,企业很难发行新债。其次,高成本融资意味着企业的资本收益必须大于融资成本,否则就会面临流动性危机。由于虚高的房价下跌,中小学招生制度改革,企业销售滑坡,各种成本不降反升,美元融资导致财务成本激增,企业的资本收益依然维持在较低水平,流动性风险增大。最后,中资地产企业缺乏财务自律是危机的根源。企业发展的根本推力是充分合理地运用内部资源,企业的强大不是靠过度的举债(财务杠杆),而是依靠经营活动所产生的现金流量来满足投资与融资活动需要。企业应谨慎使用外部融资,因为它只是应急之用,不是长远之计。外部资金成本低廉时企业可以囤积资金,但外部资金昂贵时企业应克制举债冲动,或尽早偿还债务。

企业应如何规避风险

离岸债券融资丰富了我国企业的融资渠道,帮助他们走出国门去了解和熟悉国际舞台。然而,国际债券市场规则毕竟不同于国内市场,因为风险因素相对较多。

首先,国际债券市场变化较快,资金流动速度更快,发债企业必须随时做好应变准备,准确把握融资时机。国际债券市场受美国政治与经济影响较大,发债企业必须充分了解美联储的货币政策的走势。

其次,中资企业发债前必须遵守严格的财务纪律,认真思考投资项目、现金流量、所募集的资金用途、偿债能力以及汇率风险。发债企业须认真领会宏观经济政策所倡导的投资主线,积极调整投资项目,及时转变经营模式(如高杠杆和高周转率)。

再次,汇率风险控制至关紧要。人民币对美元汇率处于贬值区间,有利于企业换取更多的本币,从而降低了融资成本。一旦发行后人民币开始走弱,企业美元债务成本有可能大于国内人民币发债成本。因此,企业应灵活切换债券币种(港元、日元、人民币、欧元或美元),或者采用金融衍生工具规避汇率风险。

最后,我国企业必须高度重视资信评级,把重信用视为企业的生命线。在适当的时候,我国企业应主动邀请国内外资信评级机构入驻,帮助他们按照业务流程审阅企业的各种财务报表、合同管理、交易状况和信用管理,充分了解企业经营、投资、融资活动,以及企业的ESG理念与实践,并按照咨询建议提升企业信誉。

(作者:特约撰稿王应贵,刘思宇 编辑:李莹亮)