原标题:定制家居“老对头”差距拉大:欧派家居单季营收创新高,索菲亚失“衣柜一哥”

图片来源:图虫

图片来源:图虫定制家居的两大龙头欧派家居(603833.SH)、索菲亚(002572.SZ)三季度营收净利均环比增长。

原材料价格上涨、“价格战”致毛利率下降,成为了两位老对手共同面临的问题。此外,产品结构进一步分化、销售渠道差异化等多种因素,导致双方前三季度营收与净利润差距接近一倍。

今年以来,欧派家居股价维持震荡,却被多路资金抢筹;索菲亚股价却跌跌不休,被多只基金抛售。

欧派家居业绩增长毛利率却下滑

10月27日盘后,欧派家居发布三季报,第三季度公司实现营业收入62.02亿元,同比增长30.12%;实现归属于上市公司股东的净利润11.01亿元,同比增长14.57%。今年第三季度公司的营收及净利润均创下上市以来的新高。

家居行业为房地产后周期行业,受房地产周期及景气度影响较大,通常每年三四季度为行业旺季。从主要经营数据来看,今年三季度欧派家居全线产品营收均保持增长。

从产品端来看,橱柜、衣柜依然是欧派家居营收的两大支柱,且卫浴、木门等其他家居产品所占比例仍然较小。公司靠橱柜业务起家,今年一季度衣柜业务营收首度超过橱柜业务营收,且两项业务营收差距正逐渐加大。

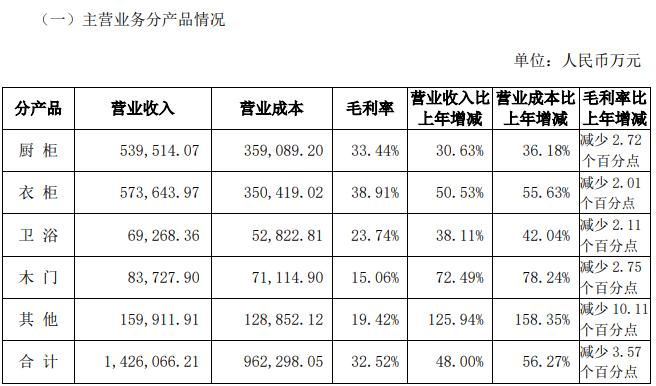

图:欧派家居三季度营收数据(分产品)

图:欧派家居三季度营收数据(分产品)需要注意的是,由于原材料价格上涨,且涨价不能完全传导至消费端,欧派家居全线业务毛利率均在下降。其中,橱柜业务、衣柜业务毛利率分别同比减少2.72个百分点、2.01个百分点,卫浴、木门等业务同样面临毛利率下滑。

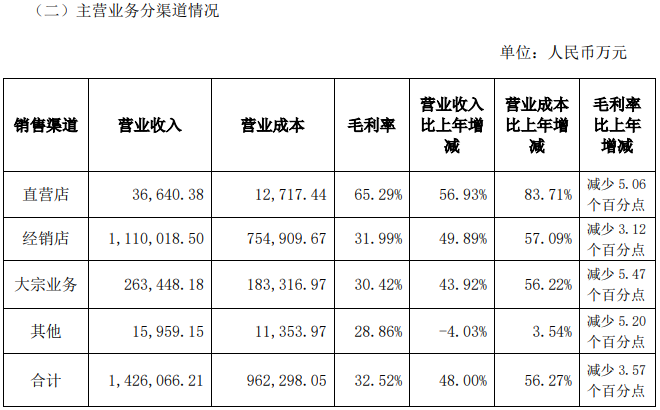

分渠道来看,经销店仍是欧派家居的主要销售渠道。2020年由于疫情影响,叠加房地产行业景气度较低,公司线下业务经营明显受阻。今年前三季度线下业务已经回暖,且已超过了疫情前的营收水平。

图:欧派家居三季度营收数据(分渠道)

图:欧派家居三季度营收数据(分渠道)此前,欧派家居曾称大宗业务将成为新兴增长点。大宗业务是指家居公司与房地产开发商或工程承包商签订合同,由公司负责供货,工程服务商为项目履约实际操作方,负责相关产品的安装和售后等具体业务。

大宗业务快速增长的背后,是欧派家居在用钱抢占市场。分渠道来看,大宗业务的毛利率同比减少5.47个百分点至31.99%,低于其他主要渠道。

受益于家居行业的高景气度,今年三季度欧派家居受各路资金青睐,多只知名基金选择加仓。其中,易方达消费行业股票型基金加仓390.20万股,兴全趋势投资混合型基金加仓147.18万股,广发稳健增长基金加仓165.04万股,香港中央结算有限公司加仓223.54万股,全国社保基金一一五组合小幅加仓99.02万股。

其中,易方达消费行业股票型基金、广发稳健增长基金已连续两个季度加仓欧派家居。

此外,法国巴黎银行-自有资金、易方达高质量严选三年持有期混合型基金加仓后进入十大股东之列。

同日公告显示,欧派家居拟发行可转债募集资金不超过30亿元,用于投资欧派家居智能制造(武汉)项目、欧派创新设计大厦项目两个项目。

四五线城市成为索菲亚营收主要来源

纵向来看,索菲亚的业绩同样喜人。

10月27日索菲亚发布的三季报显示,第三季度公司实现营业收入29.44亿元,同比增长15.93%;实现归属于上市公司股东的净利润4.03亿元,同比增长13.71%。

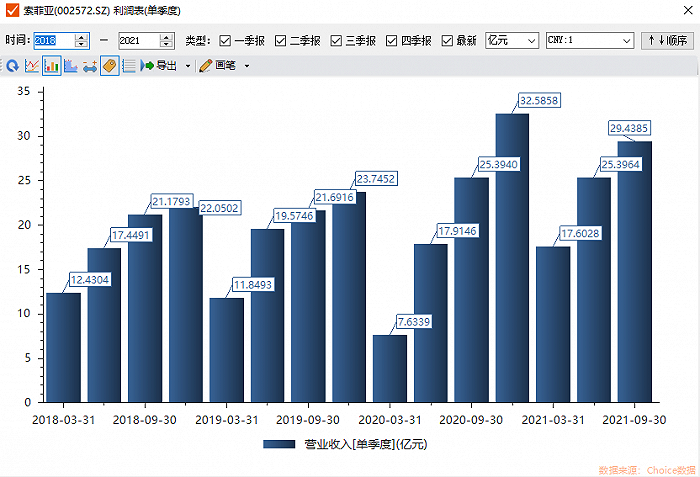

从历史数据来看,索菲亚今年三季度营收仅次于去年四季度,环比依旧保持较高增长。公司净利润变动情况与营收变动整体相同。

图:2018年至今各季度索菲亚营收 图源:iChoice

图:2018年至今各季度索菲亚营收 图源:iChoice分渠道来看,今年前三季度经销零售渠道仍是索菲亚销售的主要渠道,总营收的80.31%;大宗业务渠道收入占比为16.02%,而直营店占比较低。

分地区来看,索菲亚的主要营收来源变为四五线城市。今年前三季度,省会城市门店数为14%,贡献收入占比为33.8%;地级城市门店数占比为23%,贡献收入占比为24.7%;四五线城市门店数占比为63%,贡献收入占比为41.5%。

早在今年三月,索菲亚就推出了米兰纳品牌,定位为年轻群体的刚需市场,旨在以较高的性价比抢占低线城市的市场份额。

但既然客户定位为“小镇青年”,同时考虑到消费能力的不同,米兰纳自然告别了高溢价的高端产品,营收及净利润均会承压。三季报也显示,索菲亚省会城市14%的门店数贡献了三分之一的营收,而四五线城市门店数量超过60%,创造的营收为41.5%,不同地区盈利能力、发展策略均不相同。

大宗业务方面,期内索菲亚大宗业务渠道收入达11.54亿元,同比上年增长58.21%。

从二级市场表现来看,年初索菲亚股价小幅冲高,随后便开始震荡下行,目前公司股价正处于2020年4月以来的新低。面对震荡下行的股价,公司于今年6月-9月累计耗资10亿元回购489.34万股,占总股本的0.54%。

与此同时,各路基金选择用脚投票,纷纷减持退场。iChoice数据显示,截至三季度末共有9只基金持有索菲亚股份,合计持股数量为1894.53万股。而二季度末,多达261只基金持有公司股份,合计持股数量为8173.02万股。

从十大股东来看,连续三个季度加仓索菲亚的香港中央结算有限公司(北上资金)于今年三季度减持901.91万股,此外全国社保基金一零九组合、高毅资产旗下基金均不同程度减持公司股份。

此外,索菲亚的筹码也更加分散。截至三季度末,公司股东户数为7.36万户,较二季度末增长31.45%。

差距逐年增大

尽管都是定制家居的龙头老大,但欧派家居与索菲亚的差距却在拉大。截至10月27日,欧派家居的市值为752亿元,而索菲亚的市值为150亿元,相差600亿元。

时间往前推移,2020年初索菲亚的市值约为185亿元,欧派家居的市值约为500亿元,相差约315亿元;而在2019年初,索菲亚的市值为138亿元,欧派家居的市值约为328亿元,相差约190亿元。

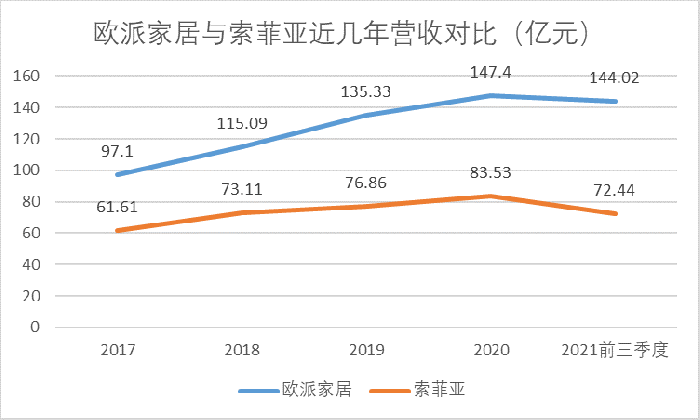

双方的营收差距也是在近几年拉开的。2017年欧派家居的营收为索菲亚的1.5倍,而今年前三季度这一差距达到2倍。

近几年双方从价格战开始,到跻身整装赛道,再推出定制套餐与无醛板材,争斗从未停止过。今年以来双方又选择了更加细分的赛道,分别在四五线城市与房屋旧改发力。

业务相近,为何近几年两家老对手的市值与业绩相差越来越多?

首先,装修逻辑决定两家公司业务不对等。家居产品中橱柜重要程度明显高于衣柜,且衣柜不是精装房交楼标准的必选项。欧派家居以橱柜起家,并切入衣柜业务;而索菲亚则是常年稳居“衣柜一哥”的宝座,随后切入橱柜业务。

其次,“衣柜一哥”已经易主。2020年欧派家居衣柜及配套产品(包括寝具、家具配套)营收为68.03亿元,而索菲亚衣柜及配套产品的营收为67.02亿元,索菲亚略显逊色。

从营收占比上来看,欧派家居的橱柜与衣柜业务几乎五五开,而索菲亚的衣柜业务却占了2020年总营收的80%。衣柜业务只是欧派家居多元化的一部分,却是索菲亚的安身立命之本。

索菲亚并未披露近期衣柜业务营收状况,因此被反超是暂时的或是趋势已经形成,仍不得而知。但若索菲亚衣柜的故事无法持续,资金便会犹豫撤离。今年3月22日以来,索菲亚的股价震荡下行,至今跌幅达55%。