IDC:2021年中国医疗保障信息系统解决方案市场规模为28.7亿元人民币 同比增长41.2%

时间:2022-06-28 16:55:15 | 来源:互联网

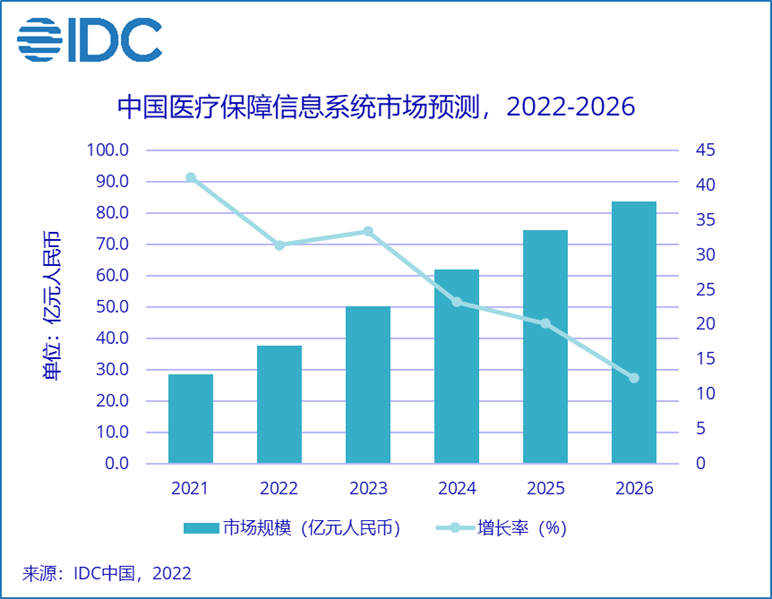

从 2019 年开始,国家医保信息平台、省级医保信息平台和市级医保信息平台以及运行在各级平台之上的各类医疗保障信息系统有条不紊地开展建设。根据 IDC 最新发布的报告《中国医疗保障信息系统市场预测,2022–2026》(IDC #CHC47813922),2021 年中国医疗保障信息系统解决方案市场规模为 28.7 亿元人民币,比上一年增长 41.2%,预计该市场规模在 2022 年将增长 31.5%,达到 37.7 亿元人民币。预计在未来几年中,市级医保信息系统仍会大范围建设,省级医保信息系统和国家医保信息系统持续升级,DRG/DIP 作为新的医保信息系统,建设规模将迅速扩大,新一轮发展动力正在形成。IDC 预计,医疗保障信息系统解决方案市场将持续保持高速增长,其市场规模在 2021—2026 年的年复合增长率为 23.9%,到 2026 年,该市场规模将达到 83.9 亿元人民币。

医疗保障信息系统市场的快速发展和其巨大的潜力吸引了大量厂商加入,当前提供医疗保障信息系统的主要厂商包括(按照企业名称拼音首字母升序排列):创业慧康、创智和宇、东华医为、东软集团、国新健康、华资软件、金豆数据、久远银海、山大地纬、万达信息、卫宁科技、易联众、用友网络等。也有其他一些厂商正在加速进入这个市场。这些厂商中既有传统医保信息系统厂商和新兴厂商,也有跨医疗和医保两个领域的厂商,还有一些地域性的厂商。

过去三年中,医保信息系统建设基本上是从上而下、从中央到地方的建设模式。后续几年中其发展动力将逐步呈现出由下而上的发展动力,即市级医保信息系统建设逐渐成为重点,也成为推动整个医保信息系统发展的动力。城市发展中面临着人口结构变化、经济增长放缓、疫情防控、普惠医疗保险和商业医疗保险的快速发展、医养结合业务发展等变化,因而医保在市级层面临着持续升级的压力,同时也蕴含着动力。所以,未来三年,由市级医保系统发展而带动的新一轮发展将成为医保信息化发展的主要特征。

在主要的四类医疗保障信息系统中,医保核心业务系统是市场规模最大的系统,DRG/DIP 系统则是未来系统中增长最快的。四类医疗保障信息系统市场的主要特征如下:医保核心业务系统是医保业务正常运行的基础,也是其他三类系统建设和运行的基础,将是未来医保信息系统持续升级的源头和动力。医保数据治理与分析系统正在初步建立起来,但是其在医保数据价值利用方面的潜力还远远没有发挥出来,未来发展中将会持续创新和升级,促进医保在民生促进中发挥更大作用。医保公共服务和增值业务系统作为支撑性的系统,将随着全社会医疗健康创新业务的发展而发展,发挥医保在整个大健康产业发展中的支撑和驱动作用。DRG/DIP 系统将是未来三年的重点,根据国家医保局的规划,DRG/DIP 系统从 2022 年开始逐步在国家级、省级和市级以及在医院中建设和部署,DRG/DIP 系统将成为未来三年中增长最快的系统。IDC 中国高级研究经理肖宏亮表示:预计未来一到三年,市级医保系统和市级平台仍将持续建设和完善,这也是驱动整个医保信息化体系不断完善的动力,省级和国家级医保平台和信息系统持续扩容和升级,DRG/DIP 系统从 2022 年开始逐步在国家级、省级和市级以及在医院中建设和部署,围绕医疗保障业务发展还将发展出更多创新型的信息系统,整体的医疗保障信息系统解决方案市场将保持高速的增长,展现出蓬勃的发展活力和巨大的发展潜力。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如有侵权行为,请第一时间联系我们修改或删除,多谢。