C114讯 2月17日消息(南山)昨日,全球光纤激光器龙头,美国IPG Photonics公司公布了截至2021年12月31日的第四季度和全年财报。报告显示,该公司2021年实现营收14.61亿美元,同比增长22%;净利润2.78亿美元,同比增长74%。

这看起来是一份非常亮眼的财报。不过在中国市场,IPG出现了明显下滑,第四季度降幅达到了20%。为此,IPG自我安慰称,“中国以外的销售额占我们中收入的69%,这是我们多年未见的水平,表明我们在提升业务平衡方面取得了进展。”

展望2022财年第一季度,该公司表示正在寻求IPG产品在电动汽车应用、可再生能源、手持焊接、医疗市场和超快激光器方面的盈利增长机会,从而“摆脱中国竞争激烈的高功率切割市场”。

IPG在中国市场节节败退,难以对抗激烈的竞争,显然是来自中国的竞争对手。

IPG要在中国市场“摆脱主业”?

光纤激光器是一类重要的工业设备,具有功率上限高、维护成本低、结构简单、柔性、可缠绕等优点,广泛应用于显示和面板玻璃切割、5G LCP切割、OLED柔性显示材料切割等领域,是工业制造不可或缺的设备之一。资料显示,光纤激光器是当前工业领域的主流技术路线,占比超过50%,大幅领先于半导体、固体、气体三类激光器。根据中国科学院《2021中国激光产业发展报告》,中国2018-2020年光纤激光器收入规模从77.43亿元增加至94.2亿元。

来源:IPG官网宣传片

来源:IPG官网宣传片中国光纤激光器市场早年几乎被欧美企业垄断,尤其是技术密度高的高功率光纤激光器市场。2000年后,中国光纤激光器产业开始逐步成长,代表性企业之一是成立于2007年的武汉锐科光纤激光,创始人从海外归国,凭借深厚的技术功底和国内市场无与伦比的应用环境,从小功率到中功率,一步步蚕食IPG等国外巨头的份额。如今,在技术密集的大功率光纤激光器市场,IPG也开始败退。

据塔坚研究,在IPG光纤激光器业务中,以高功率连续激光器为主,占比66%;中低功率脉冲激光器占比16%,脉冲激光器占比22%。IPG高毛利的高功率光纤激光器业务占据主导地位,然而在中国市场,该公司竟然要“摆脱”,可以看出中国竞争对手带来的压力之沉重。

事实上,在中国中低功率光纤激光器市场,IPG已经“摆脱”了。为了保持较高的利润率,对于利润空间低的市场,IPG显然撤退的更快。

中国光纤激光器产业崛起

在IPG寻求海外市场安慰的同时,锐科激光、深圳杰普特、创鑫激光(未上市)等中国本土竞争对手迅速崛起。最近两年,2020年新冠疫情蔓延,导致激光设备厂商需求下滑,IPG、锐科激光、深圳杰普特三家光纤激光器厂商业绩均出现负增长。财报显示,受益于中国率先复工复产,锐科激光、深圳杰普特两家本土厂商在2020下半年率先恢复增长,2021年中国市场再度展开了激烈竞争。

锐科激光日前发布了2021年业绩预告显示,该公司2021年实现营收33亿~35亿元,同比增长42.45%~51.08%;净利润4.6亿元~4.9亿元,同比增长55.36%~65.49%。该公司表示,2021年成功向市场推出环形光斑焊接激光器、复合清洗激光器等多款面向高端应用领域的新产品,致使激光器销量和营业收入稳步提升,公司净利润保持增长。

来源,锐科激光官网截图

来源,锐科激光官网截图深圳杰普特2021年业绩预告显示,实现营收11.8亿~12.1亿元,同比增长38.23%~41.25%;净利润9000万~1.05亿元,同比增长103.17%~137.03%。公司表示,新产品销售占比持续扩大,实现了产品的均价提升,推动了公司业务经营绩效和整体盈利能力的提升。

可以看到,中国光纤激光器企业的业绩与IPG在中国市场的业绩形成了鲜明对比。客观来说,锐科激光、深圳杰普特的产品更多是中低功率,毛利率相对较低,IPG在高功率领域仍然处于龙头地位,德国通快(trumpf)等海外光纤激光器厂商也实力强劲。但能够在中国市场迫使IPG的高功率产品败退,显示出整体竞争力已经迅速提升。

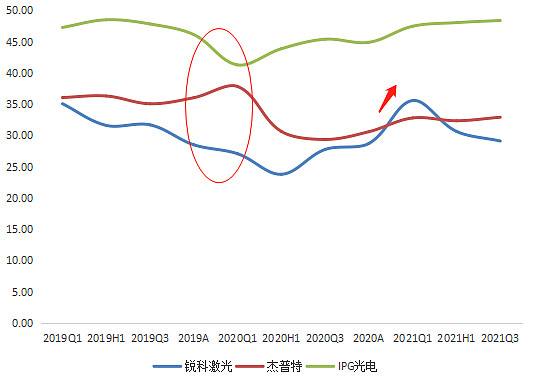

三家光纤激光器企业毛利率对比,来源:塔坚研究

三家光纤激光器企业毛利率对比,来源:塔坚研究中国光纤激光器企业尽管还难以和IPG的全球规模和运营能力相比,但通过光纤光缆、光设备、光器件模块等其他细分科技行业的发展路径,可以预测,中国光纤激光器企业在竞争最为激烈的中国市场胜出后,在海外市场与国外巨头同台竞争,争夺大份额,将为时不远。