原标题:Rivian和Lucid两大劲敌合围,特斯拉能否继续稳坐钓鱼台?

图片来源:pexels-SCREEN POST

图片来源:pexels-SCREEN POST刚刚过去的10月,围绕特斯拉的新闻有三件。

一是其市值在三季报后正式冲破1万亿美元,并继续狂飙;二是特斯拉电动皮卡的最大对手Rivian正式递交IPO申请,并将于下周登陆纳斯达克;三是在业务上直指特斯拉腹地的Lucid Motors宣布10月30日开始交付,其市值于10月28日一夜暴涨137亿美元,一举超过了小鹏、理想、法拉利等车企的市值。

合起来看,电动汽车行业的格局或许不会轻易改变,但在特斯拉一家独大之外,微妙的变化已经产生了。

被马斯克“嫌弃”的两家车企

如果给Rivian和Lucid找一个共同点,它们大概都具有很强的“马斯克不友好性”。

因为高估值的同时交付量极低(甚至无交付)这两家公司都被马斯克在社交平台上暗讽过。另外,Rivian曾和特斯拉因为人才跳槽问题在去年对簿公堂,而Lucid有近半数工程师也是从特斯拉“挖”来的。

不过,这两家公司的性质与出身决定了,与特斯拉的一战必然发生。

Rivian创立于2009年,原本是平价跑车生产商。但2018年的洛杉矶车展上,Rivian推出两款纯电产品——SUV R1S和皮卡R1T,瞬间走红市场。于是,自2018年至今,Rivian完成了总额超过105亿美元的天价融资,仅2021年内就超过50亿美元,亚马逊和福特都成为核心投资者,贝索斯还亲自为它宣传。这推动它的估值蹿升到外界流传的600亿美元。而由于与特斯拉产品的错位竞争,它也被认为有能力在特斯拉之外率先占据新市场主导权。

相比Rivian,Lucid的经历更为传奇——Lucid的CEO Rawlinson曾经是特斯拉的总工程师,负责监督Model S车型的开发。创始人之一Bernard Tse,曾是特斯拉前副总裁兼董事,现任硬件工程副总裁Eric Bach 、供应链管理副总裁Peter Hasenkamp 、销售总监Doreen Allen都来自特斯拉。可以说,这是一家在特斯拉的眼皮底下长出来的新秀。

在它发展早期,中国北汽曾是投资主体之一,而后在撤资离场时将部分股份转让给了贾跃亭,贾跃亭为了解决法拉第未来的资金问题又将这部分股份出售。2018年,沙特阿拉伯主权基金“公共投资基金”超10亿美元投资Lucid Motors,给了它大展宏图的机会。

不过,真正让马斯克忍不住出言回应的,恐怕两家对手车企身上的那些“确定性”,尤其是它们都已经开启了交付行动。

挑战特斯拉,Rivian和Lucid的底气很足

Rivian暂时定位于电动suv和电动皮卡,Lucid则是在资金压力得到缓解后开始交付2016年就发布的车型Lucid Air,他们都有着各自的依仗。

对Rivian而言,皮卡一直是美国消费者最爱的车型之一,2020年美国汽车销量分车型排行榜中,前三名福特F系、雪佛兰索罗德和道奇RAM全部是皮卡。J.D.Power研究公司分析师Jominy表示,近年来SUV和卡车一直在美国市场发展良好,两种车型占10月份美国汽车销售总量的80%左右。

在新能源浪潮下,电动皮卡毫无疑问是美国车市下一个引爆点,但目前多家车企计划多,实物少,通用汽车计划在今年秋季上市GMC Hummer EV,福特和Lordstown Motors也计划在今年内上市电动皮卡,而原本早早宣布了Cybertruck的特斯拉把生产交付一拖再拖,推到了2022年底,甚至直接不再做相关表述,进入“难产期”。

对比之下,Rivian在提交给SEC的文件中披露,截至今年 9 月,已有近 5 万位客户预订了 R1T 和 SUV R1S,9月已经下线首台电动皮卡R1T并开始交付,12月则要开始交付7座SUV R1S和商用物流车EDV——后者是Rivian另一张王牌,它来自最坚强的后盾,亚马逊。

自Rivian第二轮融资开始,亚马逊参与了总计四轮融资,截至9 月30日,亚马逊持有的股权投资“包括 Rivian Automotive 的优先股,约占 20% 股权”。亚马逊高级副总裁皮特·克拉维克是Rivian的董事会成员,今年7月,贝索斯的太空之旅进行前,乘坐的就是Rivian电动车。

更重要的是,Rivian与亚马逊签署了客制化货车预定合同,将在未来10年为后者提供超10万辆电动卡车,首批1万辆将在明年年底交付。目前,Rivian手中已经把握着15万左右的订单数量。上市之前就含着金汤匙,Rivian的估值直逼自己的另一个大投资者福特,福特也持有Rivian超5%的股权。

据悉Rivian决定在完善自己的主要产品线后,于2025年左右开始大规模挺进广义电动车生产。

而Lucid一开始就盯上了特斯拉model系列,把高端作为指导原则。Lucid首款车型Lucid Air Pure起售价为77400美元,周末交付的第一个版本价格约为169000美元,奔驰和宝马的高级车型也在Lucid的对手名单上。

Lucid的核心竞争力在于一定程度上解决了“续航焦虑”,单次充电最远可行驶520英里(EPA认证续航里程,约837公里),是美国市场上销售的电动汽车中续航最长的车型,它原本对标的特斯拉超长续航车型Model S Plaid+生产早已取消,Lucid也因此获得了超过1万份订单。

Rivian和Lucid目前的合围之势,近乎对特斯拉主要业务的全面“围剿”,这场挑战,是否能成功?

围剿特斯拉,变数不可忽视

特斯拉的交付一直是马斯克关注的问题,虽然布局早,但即使拥有全球三大生产基地也无法完全解决产能问题,刚刚起步的对手Rivian和Lucid自然也要追赶产能的生死线。

目前,Rivian仅有一家位于美国伊利诺伊州的工厂,计划产能15万台左右,还远远不能满足当前的订单需求。为此,Rivian计划投资50亿美元左右,在德克萨斯州建造第二家工厂,并在2027年达到20万辆的产能,目标于2023年Q2正式投产。今年8月,Rivian还选址英国布里斯托尔作为其首个海外产线,预计投资10亿英镑。

马斯克则继续调侃:“我建议先让他们的第一个工厂运转起来,以负担得起的单位成本实现批量生产是非常困难的。”

Lucid行政总裁Peter Rawlinson表示,2022年生产和交付的目标是至少20,000辆Lucid Air这将会带来超过22亿美元的收入,不过,今年内的产能只有575辆左右。

交付问题带来的风险是营收,而营收对应着现金流状况。J.D.Power的分析师Tyson Jominy称,为了量产,“他们可能需要从投资者中寻求更多的融资,才能够支持前期的生产投入”。

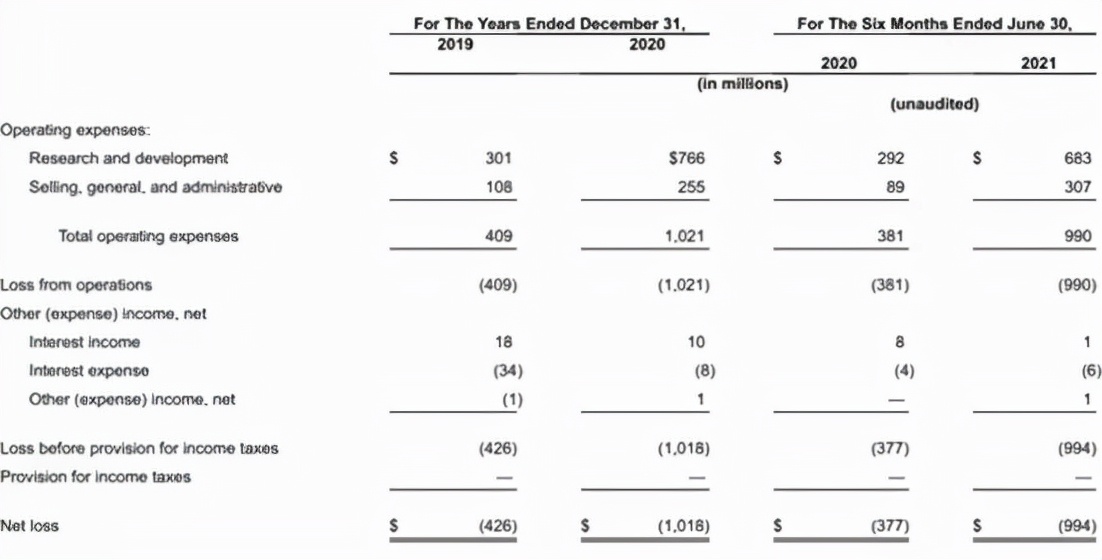

Lucid预计当前现金状况可以维持2022年的正常运行,但生产更多的汽车并不足够,因此筹集额外的资金来维持2023年及之后运营是大概率事件,一年内,Lucid可能无法实现正现金流。仅今年上半年,Lucid就亏损了36亿美元。

Rivian在2019年和2020年分别亏损 4.26 亿美元和10.18亿美元,今年上半年亏损9.94亿美元。同时,由于产品下线晚,公司只有9月实现了小部分营收。长期来看,为了维持产品的优势地位,Rivian还必须付出不小的研发成本,即使融资量惊人,这也将给其运营带来压力,2020年的研发投入约为7.66亿美元,今年上半年的研发投入已经达到6.83亿美元。

而对两者而言,充电等配套服务设施的建设还需要继续花费资金和人力。Rivian计划在7个州建设24个直流快速充电站,并在30个州建设145个充电站,2023年前在600个站点建立超过3500个直流快充桩,以及10000个目的地充电桩。

但是,由于Rivian目前车型的目标用户主要是户外运动和休闲爱好者,当前的规划大多处于偏远地带,如果未来多车型并举,还要进一步加码城区充电设施建设。对于Rivian和注重高端形象的Lucid而言,服务体验中心等线下站点也是不可或缺的部分,这关系到它们能否在特斯拉之外树立品牌形象,这将进一步加大开支。

最后,产品可以成为依仗,也可能是最大的变数——刚刚交付的Rivian和Lucid并没有获得市场的大面积反馈,尚未有实际产品效应产生。对消费者而言,只有体验才是优胜劣汰法则的决定性因素,要真正与特斯拉形成对立之势,终将是一个长期的过程。

结语

无论Rivian还是Lucid,要想实现特斯拉式的发展,最终的交付与实用效果才是底气。目前,市场更热衷的还是前景与概念,毕竟,“特斯拉劲敌”甚至“特斯拉杀手”始终是个非常有话题性的称号。

尽管如此,站在特斯拉一骑绝尘的背景板旁,不管是消费者还是投资者,或许都更希望有新的竞争者能跑出一个好结果。毕竟,竞争可能是产品创新和企业增长,最有效的良方之一。