原标题:贵州茅台三季报背后:拆箱令或解除,茅台酒增速探明U形底

眼下,上市公司正紧锣密鼓地披露三季报。在A股白酒板块,人们最关心的当然是白酒一哥贵州茅台(600519.SH)的业绩。因此,10月23日贵州茅台的三季报披露后,立即引起市场围观。

财报显示,2021前三季度,贵州茅台实现营业收入746.42亿元,同比增长11.05%; 归母净利润372.66亿元,同比增长10.17%;单三季度实现营业收入255.55亿元,同比增长9.86%;归母净利润126.12亿元,同比增长12.35%。

对此,多家券商发布研报进行点评,给人的总体印象是:这家处于风口浪尖的白酒龙头,营收与业绩终于稳了!市场的小幅涨跌也佐证了券商的分析,财报发布前一交易日,贵州茅台股价上涨3.09%,财报发布后一交易日下跌1.47%。

系列酒占比持续提升,单三季度同比增长48.07%

贵州茅台的这份三季报,给人最大的惊喜是系列酒继续快速增长。

近几年受制于基酒生产周期,贵州茅台的总体营收,按年度同比增速其实一直是下降的。在飞天茅台出厂价短时间没办法大幅提升的情况下,公司陆续重启了一些老品牌,借助酱酒热,大力拓展系列酒市场。

光大证券研报称,系列酒方面,河南等渠道反馈从去年到今年春节,系列酒涨价趋势下渠道库存增加,下半年开始批价下滑。伴随酱酒渠道热降温、消费端对酱酒需求平稳提升,系列酒有望持续良性增长。

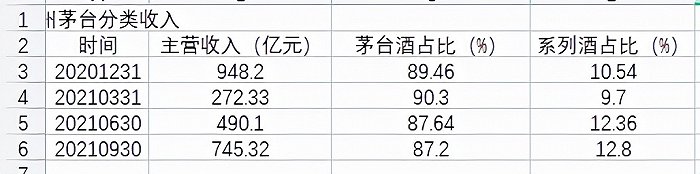

财报显示,报告期内,分产品看,茅台酒/系列酒分别实现收入649.92/95.40亿元,系列酒占比12.80%,同比增长2.38%;系列酒Q3收入34.79亿元,同比增长48.07%,环比增加 10.36%,延续高增态势。事实上,这已是贵州茅台连续四个季度实现快速正增长,且增速不断提升。

信达证券研报指出,前三季度,茅台酒系列酒收入已实现95.4 亿,接近去年全年销售体量,预计今年全年系列酒将正式跨入百亿规模。茅台系列酒的快速增长是近年来酱酒热的缩影,随着渠道的梳理到位及产能的释放,系列酒将成为公司另一增长极。

直销收入 146.85 亿元,较上半年18.74%提升0.32pcts

贵州茅台的这份三季报,给人的另一个惊喜是直销收入继续提升。与那些地方品牌急于建立经销渠道向全国铺货相比,作为白酒一哥,不愁销售的贵州茅台,目前最着急的是提高直销收入。

财报显示,报告期内,分渠道来看,批发渠道实现收入 598.47 亿元, 在营业总收入中占比为77.67%;直销实现收入 146.85 亿元,占比为 19.06%,直销收入占比较上半年18.74%提升0.32pcts。21Q3直销渠道收入51.81亿,同比增长57.93%,占比20.30%,较20Q3提升6pct。

从经销商数量看,前三季度公司国内经销商数量为 2095 个, 净增加 49 个经销商,其中增加的主要为酱香系列酒的经销商, 减少的主要为茅台酒经销商。 经销商环比变化不大,经销体系趋于稳定。

分渠道看, 直销/批发分别实现收入146.85/598.47亿元,直销占比19.70%,同比+7.14pct;国内/国外经销商2095/104个,增加62个系列酒经销商、减少13个茅台酒经销商。公司继续通过取消直销渠道抢购门槛等方式、经销配额只减不增等方式大力发展直销渠道,提升直销收入占比。

公开信息显示,贵州茅台直销渠道扁平化建设取得明显成效,中秋国庆双节茅台酒投放以天猫、京东、商超、厂家自营店为主。信达证券称,公司渠道梳理到位,直销占比稳步提升,预计今年公司未来的直销比重将持续上升,不断促进利润释放。

拆箱令或解除,茅台酒增速探明U形底

这两年,贵州茅台一直处于风口浪尖。除了管理层的人事变更及前董事长出事外,飞天茅台为代表的普茅零售价偏高,也是引发社会非议的重要原因。为此,公司曾颁布拆箱令,意图打破部分经销商囤积居奇的做法。不过,实践表明,拆箱令的效果很不尽人意。

年中换帅后,新一任董事长9月在临时股东大会中提出让茅台酒回归商品属性、价格应遵循市场规律,公司价格管控有所增强,双节旺季推出“空瓶复购”、试点“开瓶消费”,近期取消除普茅之外的其他茅台酒开箱政策,后续取消普茅开箱政策预期较强,整箱和散瓶价差或将缩小,价格有望逐步市场化。

业内认为,相对于贵州茅台目前的营收体量,拓展系列酒、加大直销收入、废除拆箱令等措施都不能从根本上让贵州茅台的业绩出现新的飞跃。要让公司营收整体上一个比较大的台阶,还是要依赖茅台酒的产量提升。

财报显示,1-9 月茅台酒收入649.92 亿元, 同比增长 8.06%, Q3 茅台酒增速 5.55%, 较上半年的 9.39%明显放缓。

安信证券认为,基于生产批次分析,以及直销比例同比提升情况分析,出现这种情况主要系茅台酒投放量限制,而这又同前期基酒生产波动相关,这一规律导致收入增速于 2020 和2021 年难以有效提升。因此,这家券商表示,受制于基酒规律,2020-2021预计是“十三五”和“十四五”中间过渡的 U 型增速底,公司治理改善可期,产品结构优化及渠道改革继续叠加基酒增量支持下 2022 提速可期。

需要注意的是,自从年初上冲2600元以上回落以来,贵州茅台的股价出现了大幅下跌,最低触及1525.25元。据不完全统计,这家A股王子,2021年三季度遭到公募基金的大幅减持,持股基金从6月底的2255家下滑到522家,持仓股份也从9623万,下降到3440万,占比从7.66%下降到2.74%。