原标题:中央厨房寻求价值认同

2012年,思念食品从新加坡证券交易所退市,时任思念食品董事长李伟对外解释:

“市场交投清淡,流动性差,再融资困难,上市成本高昂,没有意义。”

也正是在这一年,思念食品以全资子公司的形式成立了专注于B端市场的千味央厨。思念原本就成熟的技术和冷链供应体系,让千味央厨迅速发展。例如百胜中国是千味央厨最早的核心客户,从2012年当年就开始合作,直至2020年,依然为千味央厨贡献着两成的营收。

2018年,李伟已经公开表露自信:“我觉得未来千味央厨一定是个百亿级规模的公司。千味央厨瞄准的餐饮业后厨这个方向,市场实在太大了。”

事件也逐渐朝向李伟预测的方向发展。自9月6日首发上市以来,千味央厨连续收获11个一字涨停板,市值超过50亿元。

值得一提的是在5月份,半成品菜生产企业味知香登陆A股时同样狂收10个一字板,甚至一度在创投市场中掀起了追逐预制菜的热潮。

餐饮半成品的市场从未像现在一样,完全走到资本市场舞台上,接受来自各方的评论与选择。

将视线拉长,若以2001年第一家以中央厨房为核心的餐企福记食品登陆港交所为起始,如今餐饮半成品/中央厨房产业已行至中局。

01 水大鱼小的行业机会

中国连锁经营协会发布的调查数据显示,我国成规模的连锁餐饮企业中超过80%都已经自建中央厨房,各企业为了建造中央厨房,累计投资额已高达数万亿元。

表面繁荣之下,这一行业当前最大的问题便是:社会化需求激增和行业产能过剩同时存在,即消费端(包括一部分餐饮企业),对于预制菜和中央厨房有比较明确的需求,但有产能的品牌餐饮企业,并不愿意将自己的闲置产能开放。

这既有想保护烹饪配方的主观因素,也有生产线调整困难的客观因素。

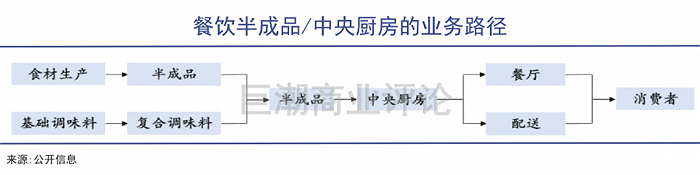

同时,多数连锁品牌不想将核心原料的生产环节交给第三方服务商,他们更愿意自建中央厨房。可以作为佐证的是,蜀海等企业的业务多集中于原材料提供,最多到净菜切配的阶段。

各地政府如今正大力建设中央厨房产业园,并配套生鲜、养殖基地和物流配送中心,以此达到产业集群的效果。不过,这种方式仍需要较长的结果才能见效。

而千味央厨的聪明之处便在于选择以米面制品的辅料切入市场,这部分产品多属于连锁餐饮的非核心原料,因而,品牌方愿意外采该部分服务,百胜中国便是其中的典型代表。

在最近的一次投资者调研中,千味央厨高管表示:“由于餐饮供应链较为分散,公司尚未统计过公司产品的市占率。但从直观上看,公司在油条、芝麻球等产品上具有一定的市占优势。”

这也恰好符合李伟曾对千味央厨优势的判断,他曾表示道:“千味央厨在行业市场占位较早,有很大的先发优势。”

一方面,中央厨房有显著的进入门槛,比如建设前期投入相对较多,资产较重,据悉6000平方米单层的钢结构厂房总投资额约5000万元。

专业技术能力同样是门槛之一。以千味央厨的面食为例,其处理、保存需要隧道式冷却机、真空冷却机等高标准的冷却设备,如果热加工食品的中心温度无法在2小时内降低到10度以下,微生物污染的风险就会急速上升。

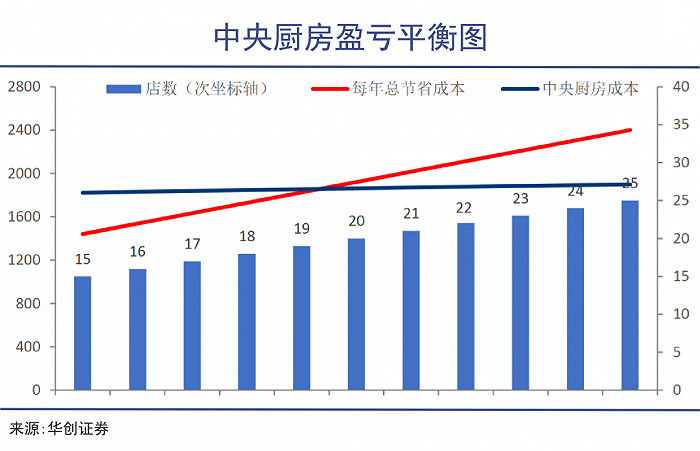

另一方面,在长期竞争中,经营效率和保持高水平的研发是企业的关键能力,企业需要依靠规模效应保证盈利。只有覆盖足够多的餐厅,中央厨房才能达到降本的效果,而这同样会造成极高的竞争壁垒。

根据华创证券的测算,只有当中央厨房覆盖门店超过20家之后,其经济性才会凸显出来。

02 利润率难题

然而作为一个仍在成长中的行业,中央厨房的发展也并非没有隐忧。

2018-2020年,千味央厨的营收分别为7.01亿、8.89亿和9.44亿,同期千味央厨前五大客户贡献的营收占比分别为40.44%、40.75%、34.05%。

虽然类似百胜中国的大客户能对小B形成“灯塔效应“,即进入百胜中国之后再想成为其他餐饮品牌的供应商就比较简单了。然而,过于集中的销售对千味央厨的发展绝非幸事。

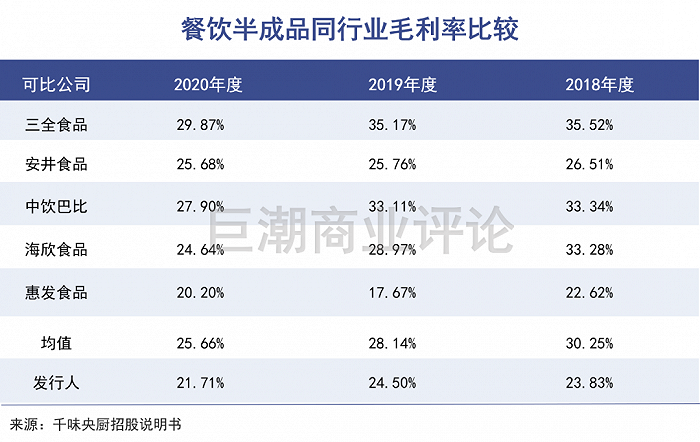

更关键的是,大客化带来的另一个负面影响是较低的毛利率,2018-2020年,千味央厨的毛利率分别为23.83%、24.50%和21.71%,显著低于行业内的可比公司。

这似乎与多数人的认知相悖,因为大客化往往被认为能带来更多的利润。

由于大B商户普遍存在有核价体系,因而千味央厨的定价机制是“成本加价,定期调整”,大客户每一年报一次价,即产品研发完成后核算成本,包括原材料成本、设备成本、人工成本等,添加适当的毛利润后,再对大B商户报价。

而原材料都是大宗商品采购的形式,价格极为透明,因此,这种报价方式的毛利率有明显天花板,溢价空间只能来自于管理水平的精进。

与此同时,千味央厨通过经销商打入小B市场,小B端却更看重性价比。在良莠不齐的央厨市场中,存在着大量的不用交税、社保的工作室形式组织,因而,多方挤压之下,此类产品的毛利率同样不会太高。

甚至,如果产业竞争压力不断增加,有可能出现毛利率向农副产品加工的方向倾斜,这显然是行业内所不愿意看到的。

03 餐饮业更相信to B故事

可观察到的是,资本市场自2021年以来明显加大了对餐饮业的热情,成立不久的餐饮品牌动辄融资过亿。

VC们在“中式肯德基”的故事中持续下注,无论是中式烘焙,还是拌面拉面,亦或者煲仔饭,统统具备着易标准化的特性,投资人希望他们能成为下一个千店或者万店品牌。

然而,即使强如百胜中国,其一年的营收也不过80亿美元,相较4万亿的餐饮大盘,仍是九牛一毛。行业的空间太大,其中的企业却不知道怎样才能吃进去。

已经被老生常谈的就是中餐难标准化的问题,比如我们现在看到很多传统的中餐配料的表达,都是盐少许、姜3-5块等。诸如此类的种种问题最后都需要靠人来解决,而过于依赖人的模式基本都是难以规模化的,理发店、花店等均概莫如是。

制约餐饮品牌发展的另外一大因素,就是中国的消费者。中国丰富的餐饮文化培养了全世界最挑剔的一群“吃货”,仔细回想,我们几乎很少连续几顿吃同一家店,甚至很少连续几顿吃同一品类。

而供应端则截然不同,上游种植和养殖的技术一直没有发生颠覆性的变化,食材的种类也一直如此,因此后端的整合难度远低于前端,出现巨头型企业的概率也远胜品牌端。

因此,资本市场往往对to B型餐饮公司有更高的估值。一个典型的案例是以B端为主要销售对象的安井食品市盈率为60倍,而三全仅有30倍。

若再细分下去,美团快驴的业务收缩已经证伪了食材供应企业可以又快又好发展的问题,而中央厨房则是个不错的细分领域,千味央厨正属此列。

04 写在最后

在思念食品退市之际,时任思念食品首席运营官贾国飚打趣道,“股票交易所跟郑州的陈砦蔬菜批发市场,没太大的区别,都是低买高卖的行为。在企业和企业家层面,知进退,则是一种成熟的表现。”

2018年底,当被问及上市问题时,李伟也认为:“其实是水到渠成的事。即使不上市,我们一定也会扎扎实实地把它做好,企业的业绩和创新发展能力,永远是第一位的,其他都是次要的。”

在中央厨房仍处于跑马圈地的当下,率先上市的千味央厨在发展的道路上,起码已经领先了同行一大步,但目前市值50多亿,在资本市场上实在算不上高。这个行业规模巨大的空间,以及所存在的种种问题,都已经被完完整整地展示给资本市场了。

对于资本来说,感受到中央厨房的价值与问题之后,介入还是不介入,这是个问题。