原标题:“双限”下,有色板块还能继续“狂舞”吗?

近期,有色金属板块出现回调。根据数据显示,申万有色金属板块指数9月24日收报于6149.56点,当日下跌3.26%,近5日涨跌幅为-10.98%,月内下跌11.18%。但不可否认的是,有色板块从2021年年初至今,已有非常大的涨幅,阶段上涨幅度为50.2%,最大涨幅超过70%。

有色板块的高景气状态主要受益于下游产品的价格上涨、终端需求旺盛、产能扩大等因素,有色金属板块年内业绩普遍向好。据统计2021年上半年,有色金属的生产和固定资产投资处在稳定的增长阶段,国内有色金属企业实现利润创历史新高,毛利率和净利率明显改善。数据显示,今年上半年,有色金属工业企业合计实现利润总额在1639.7亿元上下,同比增长224.6%,比2017年上半年实现利润增加了356.6亿元,四年平均年复合增长6.3%。个别上市公司半年报业绩超预期,西部矿业(601168.SH)上半年实现营业收入191.19亿元,同比增41.81%;实现归属于上市公司股东的净利润14.11亿元,同比增336.41%;盛屯矿业(600711.SH)上半年实现归属于上市公司股东的净利润与上年同期相比增加6.67亿元-7.57亿元,同比增加1803%-2046%,可见有色板块的景气度较高。

有色板块为何突然“哑火”?

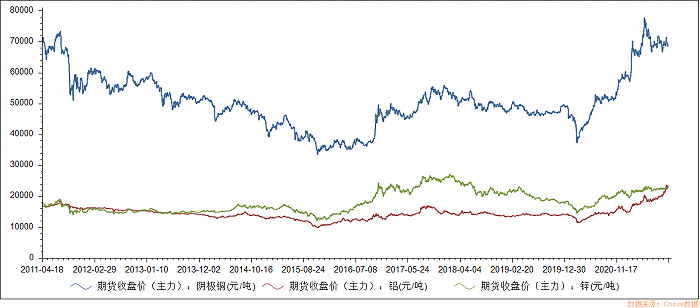

从下面的图像可以看出,大宗商品中的铜、铝、锌的期货价格都来到了近十年的高点,而大宗商品与生产生活存在极强的关联性,而且这些原材料的价格暴涨后,会传导到中下游,从而导致终端产品的价格上涨,进而影响物价,影响民生。

也不难理解为何国家近期提出“两轮有色金属储备的投放”,一方面缓解供需缺口,另一方面稳定大宗商品的价格,有色板块。

但是,这样真的就能解决供需缺口嘛?

其实有色金属的涨价仅仅是生产制造厂商原材料涨价的缩影,能源化工原材料纯碱、甲醇、PVC、动力煤等在期货市场的都出现了单边上涨的行情,期货价格相继创出了阶段性的新高,现在大宗商品价格的上涨核心逻辑就在供需层面,下游需求促进了国内大宗商品原材料的不断走高。

有这样一个问题值得思考:原材料价格陡增,下游的制造企业真的就赚钱吗?奇怪的是如果制造企业赚钱,在大家都赚钱的时候,为什么国家会开始限电限产?

限电下,对有色板块有哪些影响

先说限电,今年的限电措施很严格,有开二停五,甚至开一停六。据国家能源局数据显示,当前我国发电量结构可见,火电仍然占比最高,达到73%;虽然新能源发展的增速很可观。但总体来看,可见“远水解不了近渴”。无法逃避的现实就是,火电仍是主要发电方式。

火电的核心就是煤炭,作为有色金属在资本市场的“好兄弟”,煤炭价格一路走高,也一定程度上刺激了有色金属价格的增长,毕竟有色金属生产加工工艺中需要大量的煤炭发电作为化学反应条件。

当前的动力煤期货价格已经上涨至近8年的新高,超过1200元/吨。二级市场煤炭板块近半年时间里上涨77%,位居板块涨幅的榜首。

煤炭的价格一路高更猛进不仅是终端发电的需求旺盛,还与当前某些国家对华政策有关。2020年12月底,由于中国对澳大利亚煤炭进口实施限制令,今年上半年,中国从澳大利亚进口煤炭仅78万吨,要知道2019年全年自澳大利亚进口的煤炭到港量约为7760万吨,由此可见,我国当前基本不从澳大利亚进口煤炭了,而虽然占比全国总煤炭使用量来看,比例不高,但是仍产生了一定的缺口,而且相比进口美国、加拿大、俄罗斯、哥伦比亚以及菲律宾等地的煤炭成本,澳大利亚的煤炭成本较低,也间接导致了煤炭价格的走高。

这样一来,煤炭成本一高,过度依赖煤的电成本就迅速拉升。可是,电力在我国属于公共产业,具有很强的公益属性。电费价格关系到民生,受到国家严格的调控,电价的非市场化导致煤炭发电厂就只能接受利润被压榨,甚至最后亏损发电。因此,用限电的方式来暂时减少发电厂亏损。

而国家限电后,虽然抑制了有色金属厂商的生产加工,对公司产能释放有所影响,但是间接减少了有色金属的需求,给有色金属等大宗商品的价格尽可能的降温。

订单饱和,产能开足,国家为何按下“暂停键”

再说限产,我国虽然是一个制造大国,但是随着各行业产能的不断扩大却没有带来应有的利润;以有色金属为例,铜铝是我国主要的有色金属进口产品,占有色金属进口总额的比重通常保持在70%左右;而铜进口规模最大,占有色金属产品进口总额的50%以上。

这些金属通过港口运输进入我国,经过中国制造后出口海外,获得制造或者加工后的利润。但随着疫情爆发后,全世界制造业半瘫痪,除中国以外的产能大减,而作为世界唯一一个受疫情影响较小且复产复工的国家,海外订单纷至沓来,中国成为当前世界制造业的顶梁柱。

原本各制造生产厂商的订单量饱和,应该是未来业绩超预期,但是实际上随着原材料的疯狂涨价,利润被原材料的出口国收入囊中,资源国成为受益者,而我们的加工制造成为了中游被挤压的对象。

而且当前海运的价格一涨再涨,同样吞噬了大量利润。使得几乎所有的工厂都成了船运公司的下属。中国制造不敢涨价,哪怕全球订单求着中国发货也不敢涨价。说的简单些,当前国内遭遇到了“输入型通货膨胀”,而全球原材料涨价带来的通胀都由中国来买单,但是奇怪的是国内制造业的出厂价却不涨价,推测原因可能是订单签订时的协议价格或者厂商“薄利多销”的思维,也可能是产品技术含量较低,市场恶性竞争所致。

总之,当前我国的制造业现状就是,产能火爆,但增收不增利。

此时,国家“限电限产”实际上是在帮助制造业降温,一方面限产后,对有色金属等原材料的需求将被强制降低,减少厂商过剩的产能,平衡有色金属的供需关系,协同发放国家有色金属战略储备的同时,帮助有色等大宗商品回归正常价格,接下来,大概率有色、煤炭、化工等周期板块都将受到较大的影响,但以长远来看,国家这一动作却是在控制当前国内经济发展的节奏。