来源:光子星球

刚刚过去的2021年,是自2012年颁布节能与新能源汽车产业发展第一个规划以来,渗透率增长最为迅速的一年,由年初的个位数开始“狂奔”增至年末20%左右。让不少身居一线的创始人们都感到始料未及。

市场的变化意味着车企战略需要及时进行调整,为了提升交付量,对车企的产品更新速度及差异化需求将会越来越高。

过去一年中,各个品牌迅速迭代了多种产品,如小鹏P5、宏光MINI EV马卡龙、比亚迪秦 PLUS DM-i、赛力斯SF5等车型,既有纯电也有混动和增程,既有微型车也有轿车、SUV,丰富的产品和更宽泛的价格区间覆盖了更多的消费者。

同时,我们看到汽车的功能性也在发生变化,众多车型开始搭载辅助驾驶功能,如去年小鹏、理想相继开放的高速领航功能;车企开启的激光雷达竞赛,如搭载4颗激光雷达的机甲龙亮相;语音识别进一步丰富,如多区语音识别、可控范围增加等等。

不过在去年的新能源成绩单中,插混以及微型电动车的贡献不小,部分消费者对于纯电车型仍旧抱有一定质疑。上个月央视报道北京充电难的问题,似乎在告诉我们新能源还未准备好迎接爆发,而另一边补贴不断退坡,却又在不断倒逼新能源“断奶”。

十余年间,我国新能源市场已走过从政策为主的启动阶段到产业为主的市场培育阶段,如今是否能断言已经迈入以用户为主的市场化阶段?进入2022年,又将发生哪些看得见或看不见的变化?

下沉与交集,高中低都在放量

要说新能源格局,新势力们总是大多数人所关注的对象,并不是因为其销量有多高(比亚迪可高多了),而是因为它们总是会给市场带来一些不同于传统车企的改变和意想不到的东西。

当年你以为蔚来不行了,它的交付数据却又慢慢起来了,当你以为小鹏破万已经很厉害了,它冷不丁又增加几千的交付量,当你以为理想一辆车天花板太低,它又次次突破你的想象干掉了大部分车型。

总体来看,造车新势力头部三家2021年交付量差距并不大,目前小鹏领跑,主要是产品数量和上市时间占据一定优势。而2022年蔚来ET7、ET5即将上市交付,理想规划的下一款增程式汽车X01也在赶来的路上。

不过,即使三家创始人私下关系再好,还是得在商言商。我们可以看到,不同于最初几家有意或无意相互避开的市场选择,现如今在价格区间和车型定位上开始逐渐出现交集。

如小鹏在广州车展上亮相的G9,虽未公布具体参数,但从外观及命名规则来看,大概率和理想ONE、蔚来ES6的消费群体有所重叠。而蔚来在年末也发布了一款新车ET5,采用Baas方案起售价来到25.8万,下探到P7、Model3的市场。

据此前媒体报道,一些定了极氪001的车主在蔚来发布ET5后就纷纷转投蔚来,同价位的竞争已在悄然间开始。

另一边,此前理想高管透露,X01将在二季度上市三季度实现交付。X01定位6座大型SUV比起理想ONE尺寸更大级别更高,不过用户群体应该还是比较相似。如果再定价过高消费者不会买单,定价过于接近又极易出现左右手互博的局面。

毕竟X01上市,理想也只有两款车可卖。但理想打造爆款的能力已经在去年显露无疑,光子星球在与不少理想车主私下交流时也都流露出对这款车的看好。

而三家开始站在一个舞台上竞争,也是整个新能源市场的缩影,各个品牌的车型越来越丰富覆盖的用户范围也越来越大,很难再用某几个词语框定一家车企的用户。由于新势力们仍在继续亏损,加之新入有实力的品牌越来越多,因此如果接下来的增量稍缓一步,竞争都会变得十分激烈。

去年另一让人较为惊喜的则是腰部势力开始崛起,哪吒汽车连续两个月实现交付破万,零跑12月交付也接近8000辆。其中两者均是低价微型或紧凑型电动车销量较好。

此前的B端市场打法基本上已被大多数车企摒弃,开始主攻C端市场,据哪吒11月公布的成绩中透露,其个人用户占比已经来到了91%。这也意味着电动车正在从以往“富人玩具”走向大众生活中。

因此,2022年中低端市场或将持续放量,而中高端市场增量本就较小,由于市场调节的延后性竞争也将愈发激烈。对比传统燃油车市场,这么多年也就BBA的豪华品牌定位始终稳固,而新能源市场却个个对标高端品牌,补贴的最后一年,想要脱颖而出或许并不容易。

套用李斌的话那便是:“永远都不能说最危险的时候已经过去了。”

纯电仍无法满足需求,插混市场迎来春天

虽说在前期新能源混战中活下来的主机厂,如今都在开始跟着喝酒吃肉,不过要与比亚迪比起来,那还都是小巫见大巫。

比亚迪去年全年新能源汽车销量接近60万辆,比造车新势力们加起来还多。当然这也是得益于比亚迪的出身和较早的布局。

而从销量分布上来看,比亚迪混动功不可没。

自2021年初比亚迪发布新一代混动技术DM-i后,比亚迪销量开始迅速增长,上市不到3个月发布的三款DM-i车型订单积压超过10万台,产能严重不足,导致不少车主苦等4、5个月无法提车。

究其原因目前大多数家庭需要一辆车承担多种角色,除了日常城区通行,还要考虑短途自驾、接送等场景。相比纯电补能的不确定性,插混显然是更好的选择。

虽说大方向是转向纯电,但转型的过程总是需要时间的。而为了抓住这一机遇,去年不少传统车企都也都相继推出了自己的混动系统,如长城柠檬DHT、长安蓝鲸iDD、奇瑞鲲鹏DHT、吉利等后续车型也都陆续上市,不再由“两田”垄断的插混市场也将再次迎来春天。

总体来看,当下车企推出的插电混动系统与最初“配合”政策赶鸭子上架推出的混动有所差异,改变了以往以油为主电为辅的思路,改为以电驱动为主发动机驱动为辅,开始注重馈电油耗。似乎插混车型比纯电车型更先实现市场化改造。

另一边,随着新能源补贴的持续退坡,插混与纯电的补贴标准差值也在逐渐缩小,如今年续航400km以上的纯电车型和续航50km(纯电状态下)的插混车型补贴仅相差了7800元。

此外,在牌照方面,除了北京和即将停止插混上绿牌的上海,其余城市两者均相同政策。

而理想ONE的火爆也充分证明了,消费者不会管你技术路线究竟是什么,更在乎的是实际体验。随着自主品牌插混车型的完善,2022年的新能源市场插混还有很大的上升空间。

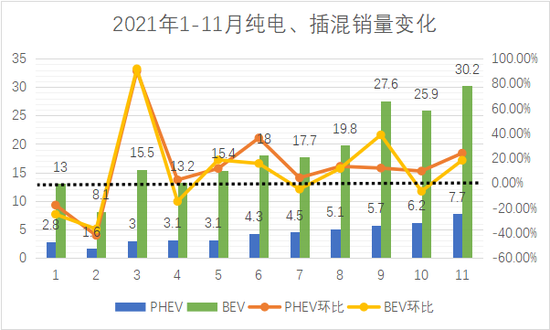

我们翻看去年1-11月纯电及插混销量变化,从数值上来看纯电占据绝对优势,不过从环比增长来看,特别是下半年开始插混环比增速均高于纯电。同时,纯电销量的增长有很大一部分是由微型电动车贡献。

仅上汽通用五菱2021年GSEV(全球小型纯电动汽车架构)销量就达45万辆,平均到每个月约为3.75万台。

刨去微型车的销量,大部分时间纯电车型增速是不及插混的。数据显示,2021年BEV同比增长168.6%,PHEV同比增长略高,为171.2%。

小型车被纯电替代几乎以及毫无疑问,MINI EV、T03的热销的都证明了这一点。而中大型汽车及家庭用车,插混还是躲不过的一个话题。

补能方面的劣势短期难以弥补,插混车型的竞争力或许还将不断提升。

800V量产元年,快充仍无法冲击换电

制约纯电进一步渗透的原因之一便是补能体系的不完善,除了家用慢充外,快速补能体系也是必不可少。快速补能方式主要有三个解决方案,一是蔚来为主的换电模式,二是以特斯拉为主的大电流快充模式,三是以保时捷为主的高压快充模式。

由于换电模式前期投入大,商业模式不够明显,因此快充是大部分车企实现快速补能的手段。

其中要实现大功率充电,要么提升电压要么提升电流,但电流的提升会导致电气系统发热,对散热要求较高,因此高压快充的方式成为不少车企的选择。

2021年主机厂陆续推出800V平台,如吉利浩瀚SEA、比亚迪e3.0、奥迪PPE平台等。基于800V平台开发的车型,如小鹏G9、比亚迪ocean-X、长城沙龙机甲龙也相继将在2022年亮相或交付。

而高压快充对车端与桩端都提出了更高的要求,车端方面高压平台需要对车辆三电系统、空调压缩机等一系列零部件根据高压平台进行开发,涉及上游零部件供应商的意愿,改造较为缓慢;其次,对于电池系统安全要求也较高;最后,车上半导体器件需由Si基IGBT更换为SiC MOSFET,成本较高。

不过目前各大供应商如博世、罗姆半导体、三安光电均计划扩大SiC产能应对增长需求,有助于成本进一步降低。

桩端方面,没有超级充电桩适配,800V高压平台无法实现高功率充电,很容易遇见高压平台车型却无法找到高压充电桩的局面。目前主机厂商也在自建高压超充桩,去年小鹏科技日便发布了首个480kW超充桩。

不过目前看来,普通充电桩使用率仍旧低下,高压超充桩普及还需时间。而成本限制也使得目前高压平台大多用于中高端车型,无法继续下探至放量更多的中低端车型。

高压平台也就无法对换电模式形成冲击。

蔚来总裁秦力洪在去年回答关于超充与换电模式冲突的问题时给出了以下解释,一是如果超充成为主流,换电站也能随时改造成超充桩,反之超充站则难以改建换电站;二是城市场景中,车位是稀缺资源,单一车位面积上目前换电站是最快超充站效率的两倍以上,且随着大功率充电的普及,换电站也能提升效率;最后一点,也是最重要的一点,便是换电站能够解决车辆电池衰减的问题。

从政策方面来看,我国也从充电为主换电为辅的模式逐渐发展成为充换电并行的路线。

据方正证券预测,换电模式将实现快速渗透,预计2025年换电车型总销量将超300万,配套换电站规模超28000座。如吉利、上汽等车企也再跟进换电技术及换电车型。其在更注重价格和电池衰减问题的商用车及运营车领域应用仍有较大上升空间。

终

虽然新能源形势一片大好,不过仍不能过于乐观。新能源渗透率的增长有很大一部分由插混及微型电动车带动,纯电车型在使用场景上仍不能满足多数人的需求。

而单单依靠纯电车型支撑的车企数量众多,且大多还未实现盈利。

迈入2022年,补贴退坡的效应显现最为迅速,目前蔚来、小鹏、特斯拉、大众、埃安、哪吒、零跑、几何等多个品牌通过涨价或减少优惠的方式来抵消影响,上涨幅度在2000-20000左右不等。部分车企如蔚来、小鹏都给予了缓冲时间,选择自掏腰包补贴,不过目前均已无法享受2021年补贴政策。

此外,在竞争日渐激烈的情况下,上游原材料也在迅速涨价,如电池隔膜、负极材料、电解液、锂盐等材料去年均有10%-170%不等的涨幅。芯片短缺问题也在持续影响车企。

车企如果自行承担费用,毛利率势必将承压,车企竞争格局日益加重,正是需要花钱的时候,选择涨价似乎也是唯一一条道路,不过同样也可能影响部分销量。

倒是理想本就不享受补贴,对补贴退坡并无太大动作,不过这是辆增程式汽车属于插混范畴。

新能源要想继续狂奔当下还需要满足几个基础条件,一是上游产业链的供应稳定,主机厂与供应商共同发展;二是基础设施建设完善,解决补能问题;此外,还要警惕产能过剩,谨防蒙眼狂奔后的一地鸡毛。

新能源总归要交由市场,但在完全接受市场验证前,远不能说新能源已走入成熟期。如去年开始掀起的激光雷达、算力军备竞赛,未必就赌对了当下竞争的方向。