1、报告摘要

Ø重点政策:7月全国出现项目延期交付、停工和业主停贷事件较多,对此政策重点提出“压实地方政府责任,保交楼、稳民生”,因此本月政策更关注预售资金和房企安全纾困以保障项目交付,政府加大购房补贴促进楼市稳定,金融上今后向宽信用发力释放市场活力。

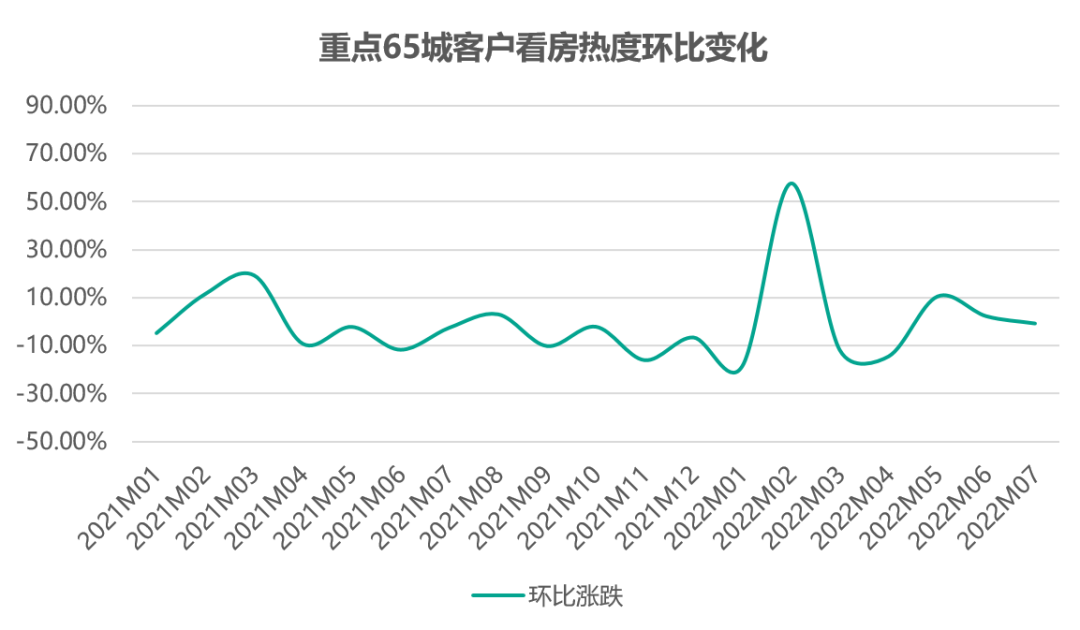

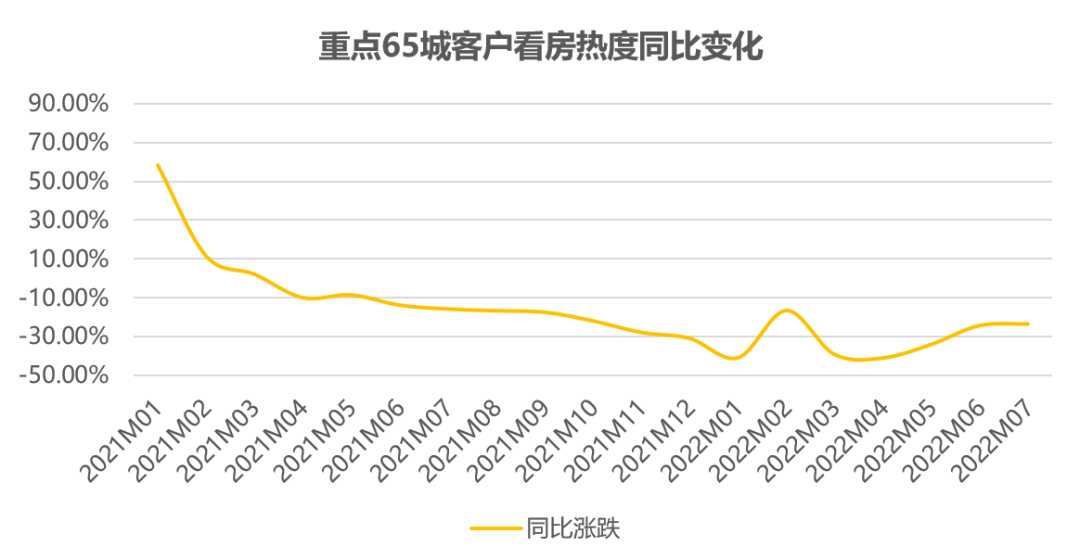

Ø市场热度:1、重点城市客户看房热度环比和同比都出现下跌,环比下降0.72%,同比下降23.37%,同比降幅收窄。其中一线城市环比涨幅最大,上涨3.90%。2、户型热度本月一线城市的2房热度占比下降0.8个百分点;面积段热度上没有明显变动,面积段的热度变化已进入稳定期。

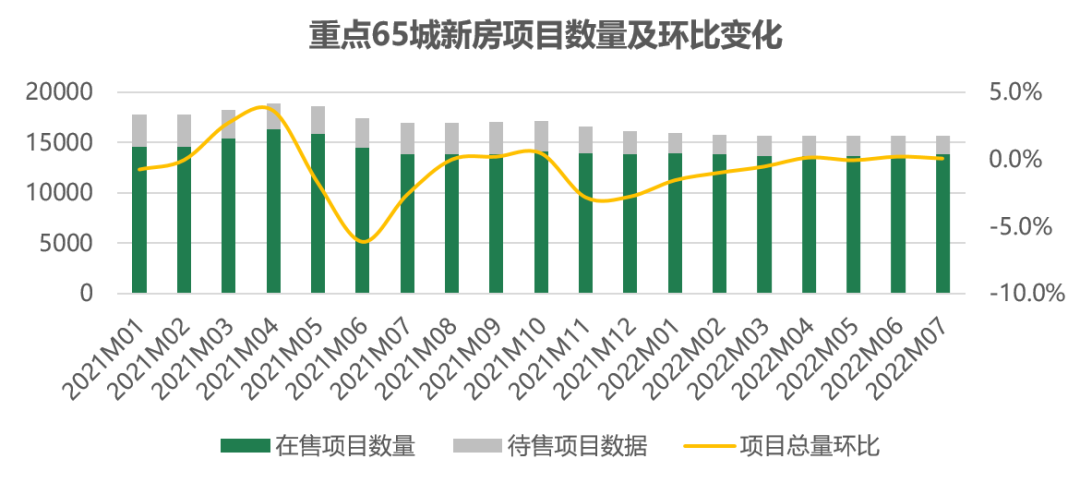

Ø项目供应量:7月重点65城新房项目数量环比上涨0.1%,待售和在售共计15715个。其中一线城市环比上涨1.5%,二线持平,三线下降0.2%。

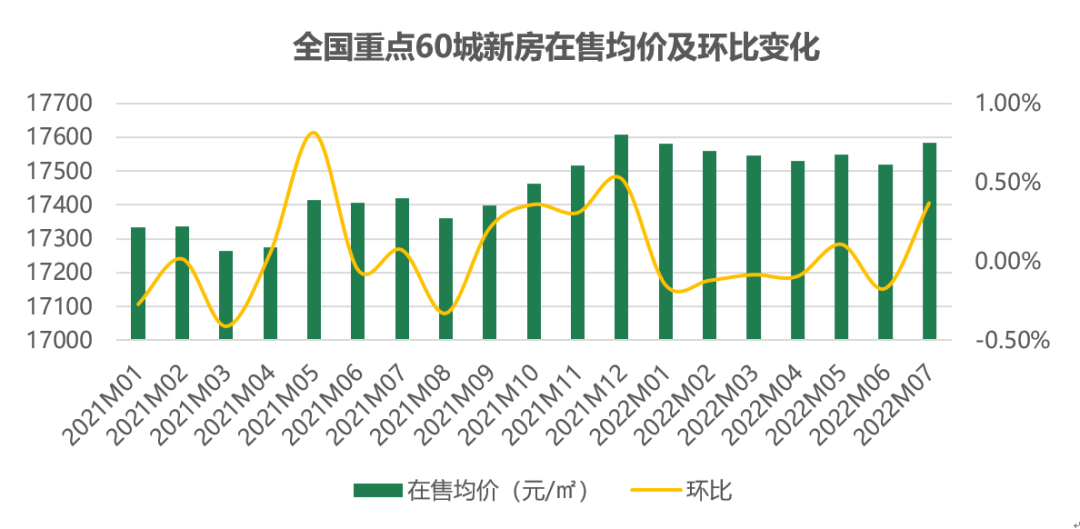

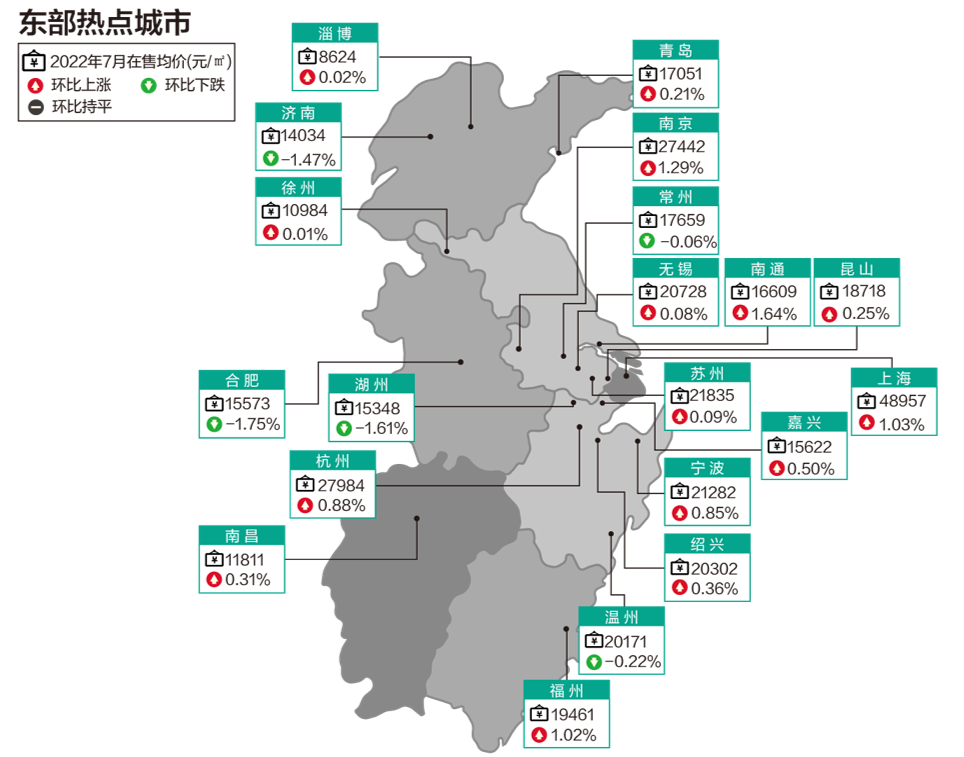

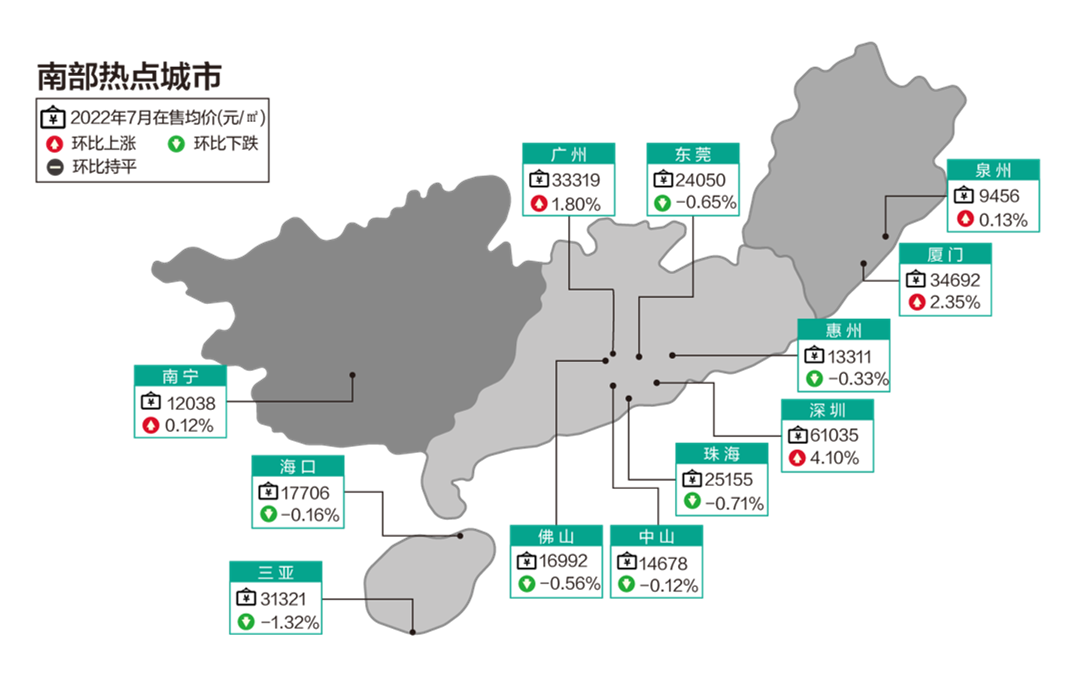

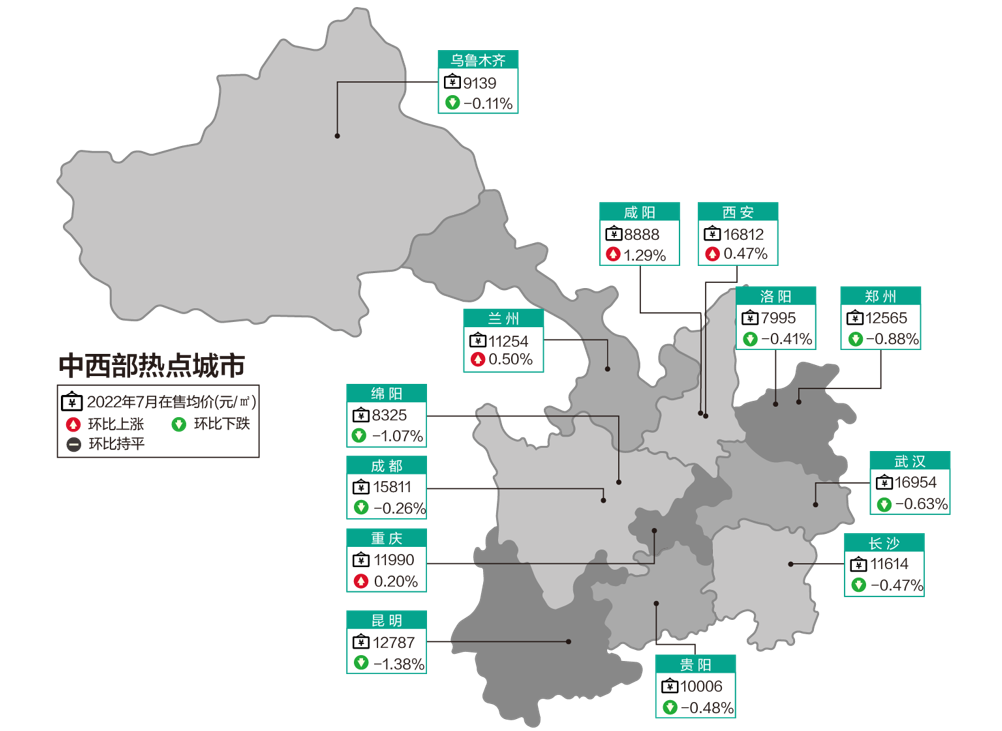

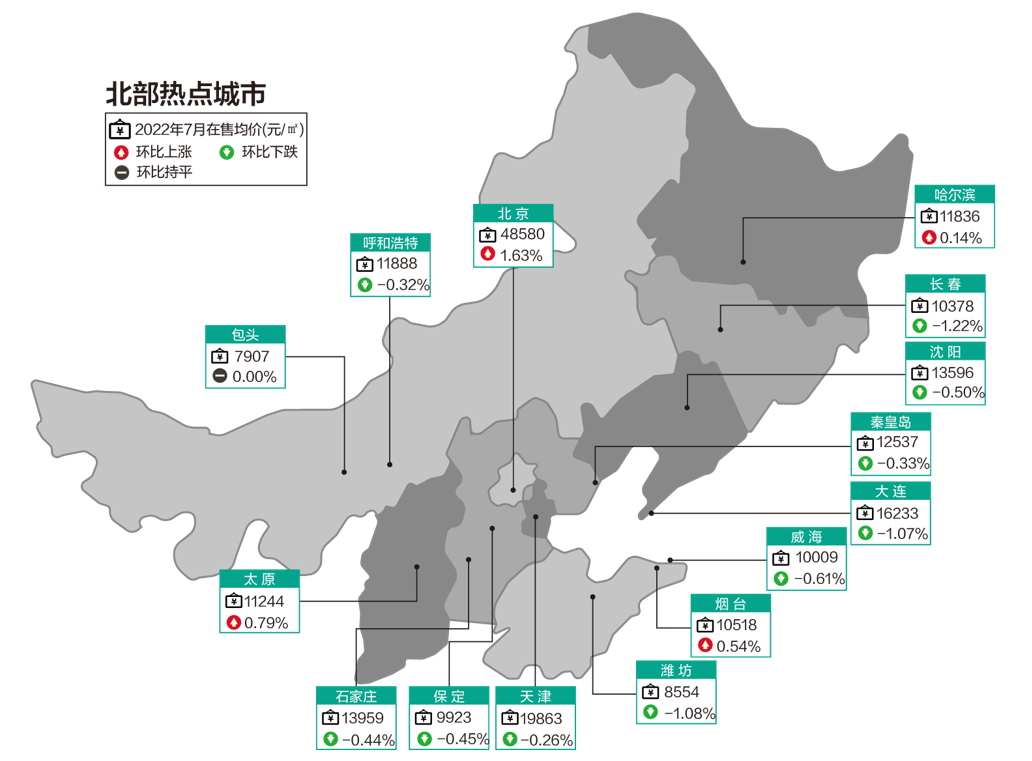

Ø价格分析:60个重点城市平均房价17585元/㎡,环比上涨0.37%,其中有28城新房房价环比上涨,总数量与上月相同,但二线上涨城市增多,三线减少。4个一线城市环比全部上涨,32个二线城市中15个上涨,24个三线城市有9个上涨,深圳涨幅位居60城首位,环比上涨4.10%。

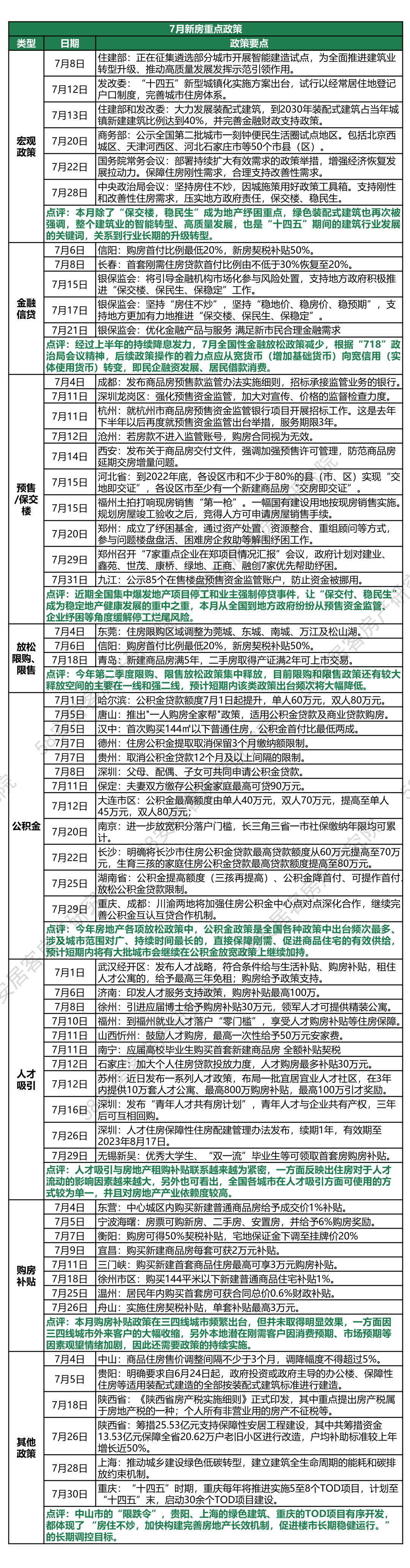

2、新房重点政策回顾

据58安居客房产研究院统计显示,1-7月份,全国省市地方各类楼市纾困政策出台频次已达到近450余次、涉及省市地方200余个。7月房地产出台放松政策频次相对火热的5月有所减少,但纾困重点有所改变。在宏观政策上新型城镇化和绿色建筑被多次提及,对房地产的长效健康发展有重大意义;在金融政策上,后续政策操作的着力点将从宽货币向宽信用转变;在预售政策上,更多从“保交付、稳民生”角度对资金进行严格监管,对房企进行纾困,缓解项目的延期交付和停工问题;在限购、限售政策上前期已释放较多,预计未来可释放的城市和释放后影响力较小;公积金政策在今年一直作为频次出台较高的政策,本月在三四线城市依旧持续发力;本月出台的人才吸引与房地产优惠补贴的关联越来越紧密,购房补贴政策本月在众多城市开始发力。

3、热度分析

3.1重点城市客户看房热度

7月重点城市客户看房热度环比和同比都呈现下降,环比下降0.72%,同比下降23.37%,降幅小幅收窄。全国典型65城中,有30个城市环比上涨。热度整体出现回落,一方面近两月“五一”和“618”促销活动接连促销,房企在6月更是抓紧冲刺半年度业绩,前两个月积蓄的较多潜在客户已经在6月完成交易转化,7月客户相对欠缺;另外本月项目停工和强制停贷事件集中爆发,对市场的关注热度带来较大抑制。

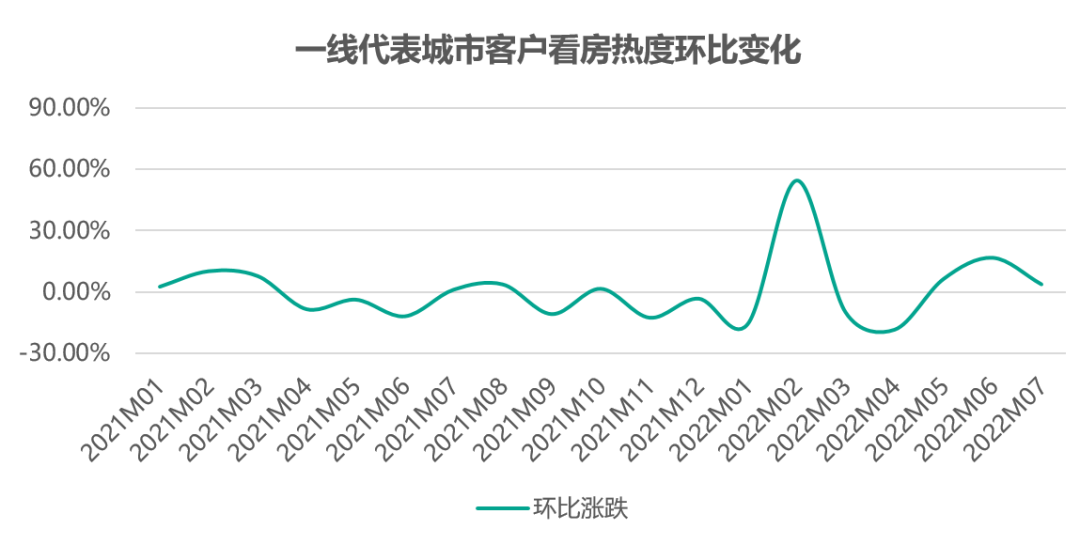

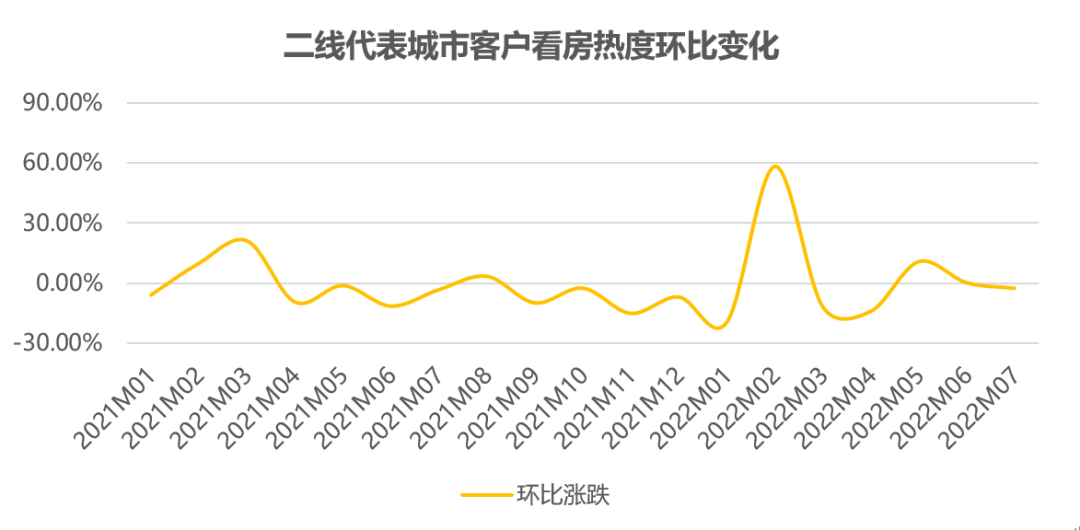

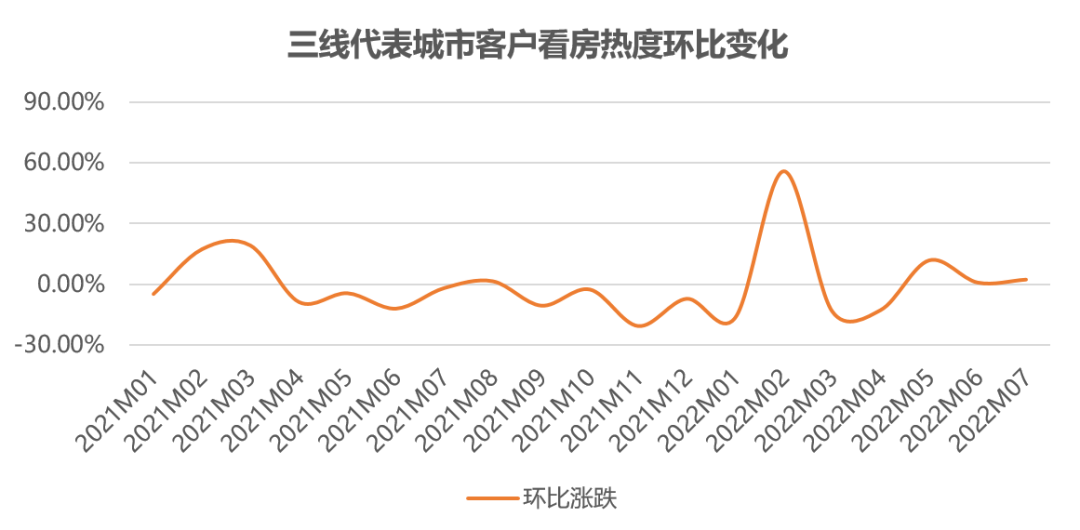

3.2各梯队代表城市客户看房热度

不同梯队城市来看,7月份一线、三线看房热度环比出现上涨。其中一线城市涨幅最大,上涨3.90%,主要因上海和北京在7月继续持续上涨。上海和北京在6月疫情解封后市场交易冷热分化,改善和豪宅大幅上涨,远郊项目虽然下滑较为明显,但去化好的典型项目的曝光度带动整体市场的关注。二线环比下降2.54%,其中跌幅较大的为成都、宁波、兰州、西安、无锡等城市,跌幅最大的成都因7月取证推出项目量环比下降超3成,直接降低了客户关注量。昆明、天津、哈尔滨、石家庄等城市热度环比上涨明显,涨幅最大的昆明主要受成交量上涨的带动。三线环比上涨2.31%,其中东莞、秦皇岛环比涨幅超20%。

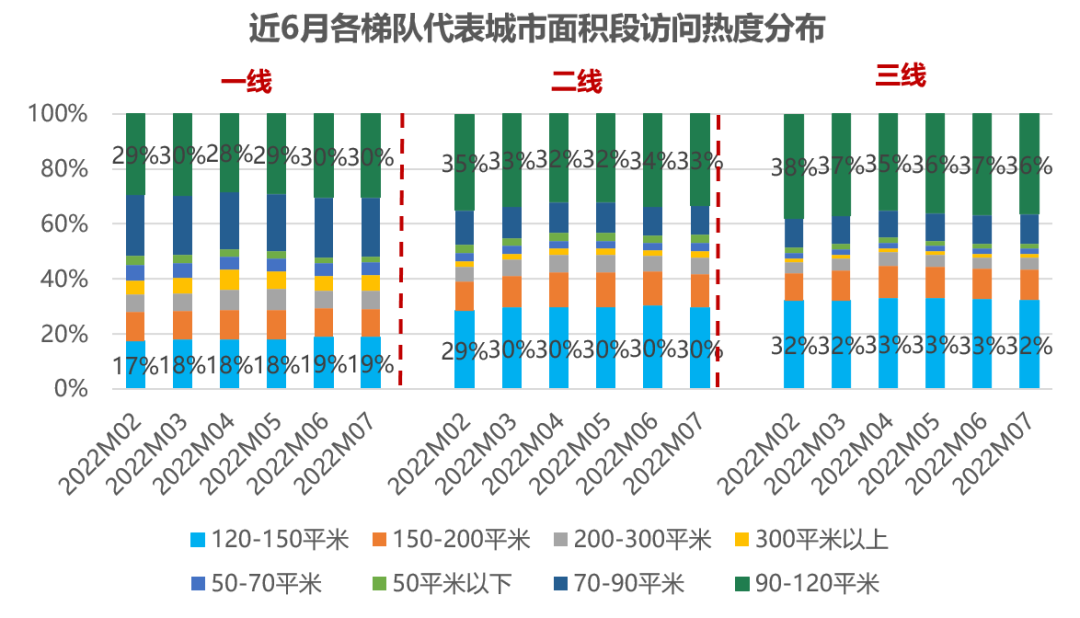

3.3各梯队代表城市产品访问热度

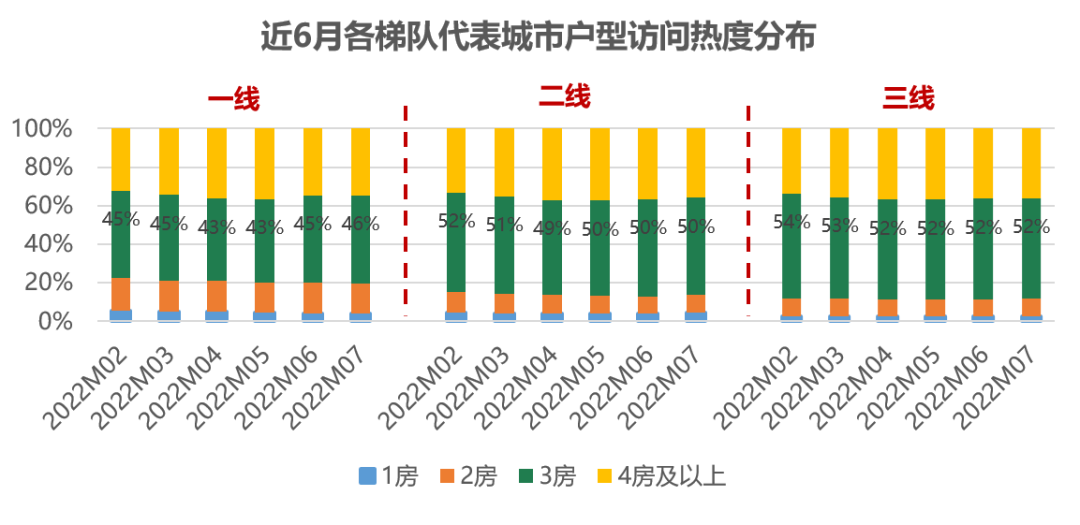

从户型整体关注热度情况来看,一线、二线及三线城市最受关注的户型均为3房,一线城市3房热度占比为45.88%,二线城市占比50.22%,三线城市占比52.04%。

从各梯队代表城市户型访问热度变化来看,7月一线城市2房成交占比减少,3房和4房及以上户型继续小幅上涨,反映出目前北京、上海等城市现在冷热分化的需求市场,改善市场依旧稳定发展,但偏远地段投资和居住实用性较差的刚需,关注热度在不断降低。二线和三线城市本月户型结构占比未发生明显变化,近5个月3房成交占比都维持在49%-53%之间。

从产品面积段来看,三类城市最受关注的面积段均为90-120平米,一线热度占比为30.36%,二线为33.46%,三线为36.41%。本月不同面积段关注热度变动较小,可见经历了今年1-7月市场的持续变动,目前市场上对于面积段的关注热度变动也逐渐进入稳定期,下半年将会进入较为稳定的状态,未来占比的明显变动将随着市场热度大幅转折而改变。

4、项目数量

4.1重点城市新房项目数量及环比走势

7月重点65城新房项目数量环比上涨0.1%,待售和在售共计15715个。其中一线城市在售和待售项目量环比上涨,二线持平,三线下降0.2%。65城中38城供应量环比上涨,其中除了上海,北、深、广三个一线城市全部上涨,32个二线城市中有19个上涨的,29个三线城市有16个上涨。

4.2各梯队代表城市新房项目数量及环比走势

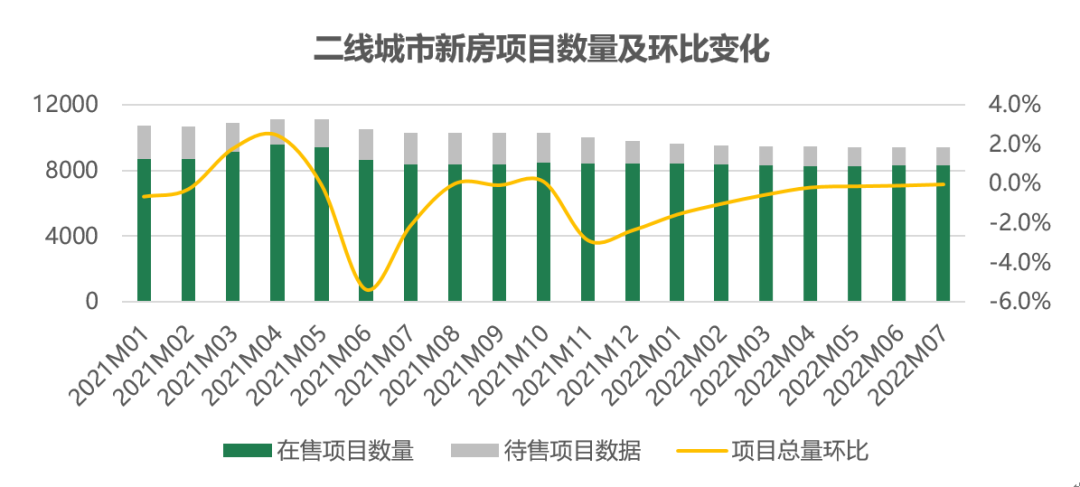

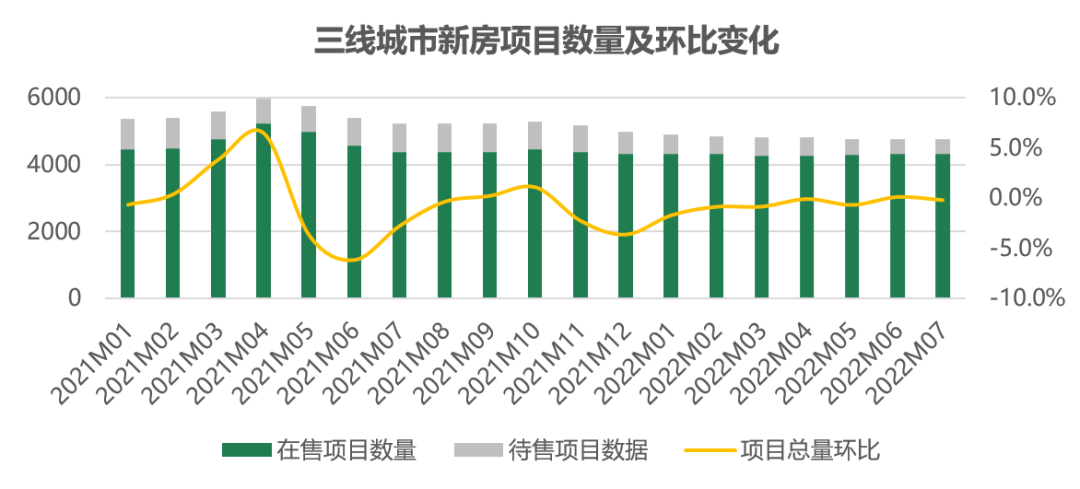

不同梯队城市来看,7月一线、三线城市新房项目数量环比上涨,二线城市新房项目数量环比持平。其中一线城市项目数量为1542个,环比上涨1.5%,其中北京、广州和深圳三城供应量都增加,上海市场供应量持平。二线代表城市环比持平,项目数量为9413个,其中杭州、南京环比上涨,因本月二线城市交易去化量环比下降,但较多城市供应量也下降,因此在售和待售项目量较为稳定。三线代表城市环比下降0.2%,项目数量为4760。其中南通、彬州、绍兴环比下降超3%,降幅最大的南通主要因6-7月市场交易量未有明显回暖,7月市场项目备案供应量小幅下降,因此线上项目数量环比下降。

5.1重点城市在售均价及环比走势

60个重点城市平均房价17585元/㎡,环比上涨0.37%,其中28城新房房价环比上涨,与上月价格上涨城市数量持平。7月市场受传统销售淡季和新房交付延期事件等因素影响,交易量整体回落,但因供应区域结构变化,热卖主推的供应项目中在核心地段的项目更受关注,整体推盘更为积极,因此出现价格小幅上涨,但三季度新房市场恢复仍面临较大压力,因此价格会有较长横盘期。

5.2各梯队代表城市在售均价及环比走势

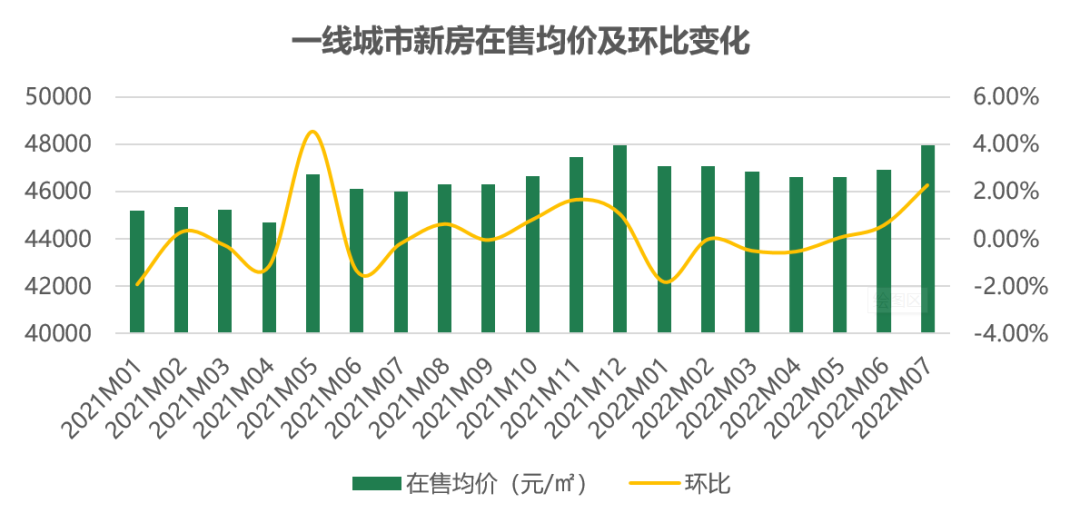

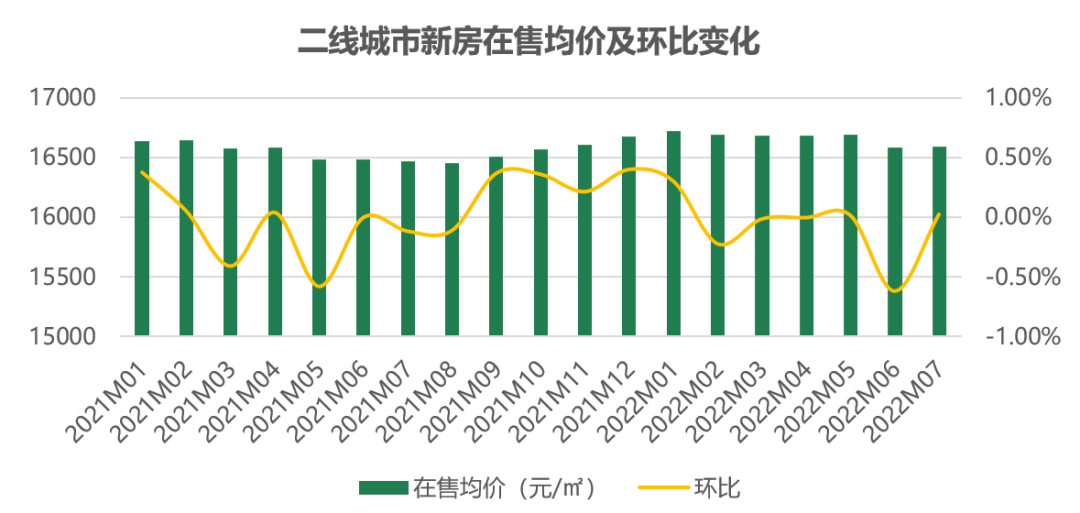

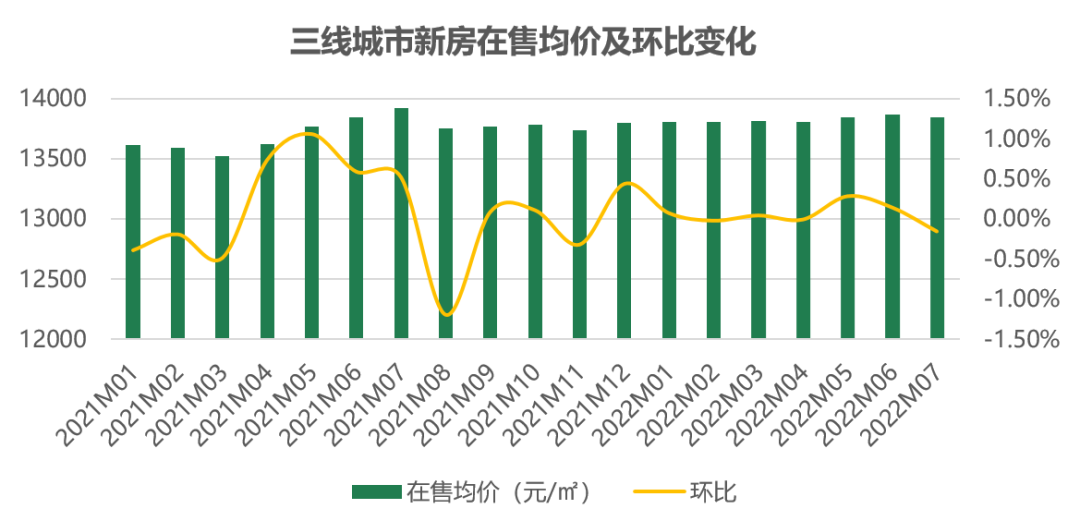

不同梯队代表城市在售均价来看,7月一线和二线城市在售和待售均价环比分别上涨2.28%和0.03%,三线环比下降0.16%。4个一线城市全部上涨,尤其是深圳,环比上涨4.10%;32个二线城市中上涨的城市中有15个,主要有厦门、南京、福州等;24个三线城市上涨的城市有9个,主要有南通、咸阳、烟台、嘉兴等。深圳涨幅位居60城首位,环比涨幅为4.10%,深圳在本月的价格在不同区域涨跌分化,光明区涨幅最大,福田区降幅最大,但受到较多区域成交量的影响,整体上涨。

5.3重点60城新房在售均价地图

注:新房价格为安居客线上新房在售项目报价的月度平均值