在定位“可信赖问答社区”的知乎平台中,却泛滥着大量软文广告与低俗网络爽文,这意味着知乎正在背离自身最核心的价值观根基。

李平 | 作者

华生 | 编辑

砺石财经| 出品

1

净亏损同比扩大90%,毛利率遭遇五连降

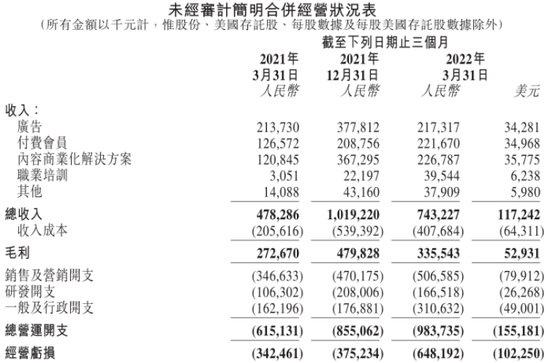

25日晚间,知乎公布2022年第一季度未经审计的财务报告。

数据显示,报告期内知乎实现总营收7.43亿元,同比增长55.4%;净亏损为6.14亿元,2021年同期净亏损3.25亿元,净亏损同比扩大89.2%;按照非美国通用会计准则,知乎调整后的净亏损为3.67亿元,较2021年同期(1.936亿元)同比扩大89.8%。

分业务来看,2022年第一季度,知乎广告业务实现营收2.17亿元,同比增长1.7%,营收占比为29.2%;内容商业化解决方案业务营收为2.27亿元,同比增长超87.7%,营收占比为30.5%;付费会员业务实现营收2.22亿元,同比增长75.1%,营收占比为29.8%;新业务职业培训实现收入3950万元,去年同期仅为310万元,同比增长12倍,季度收入贡献首次超过5%。

整体来看,除了广告业务之外,知乎付费会员、内容商业化解决方案以及职业培训三大业务均实现了较快的增长势头,其中内容商业化解决方案超越广告业务位居知乎第一大收入来源。

不过,由于广告服务和内容相关成本的执行成本增加、员工成本的增加以及云服务和带宽成本的增加,一季度知乎营收成本达到4.1亿元,同比增长98.3%,成本增幅远高于营收增幅,显示出现阶段知乎仍然面临到较大的成本压力。

在成本支出大幅攀升的情况之下,知乎一季度毛利率为45.1%,较去年同期(57.0%)下滑近12个百分点。这也是自2021年Q2以来,知乎毛利率连续第五个季度下滑。

除了成本压力之外,知乎的费用支出也在大幅增长。财报显示,一季度,知乎营销费用为5.07亿元,同比增加46%;研发费用为1.67亿元,同比增长57.5%;一般行政费用一季度支出高达3.11亿元,同比增长92%,主要原因是股权激励费用增加,以及知乎在港交所双重主要上市的费用。

去年一季度成功赴美上市后,知乎又在今年4月于港交所二次上市。赴港上市当日,知乎就惨遭破发。

实际上,自2021年3月赴美上市以来,知乎股价表现就持续低迷,2022年年初至今跌幅超过70%。截至5月31日,知乎美股股价报收于1.55美元,总市值仅为10.11亿美元,相比历史最高值缩水超过90%。

从公司一季报数据上看,知乎运营成本过高的问题依然突出,并深陷“收入越高、亏损越大“的困境。作为中国最大的问答式在线社区,知乎已经回答了网友数以亿计的提问,但仍没有找到企业盈利的“答案”。

2

广告业务遭遇疫情冲击,用户总数环比下滑

知乎成立于2010年,至今已经是第12个年头。公司成立之初,知乎的定位是“高质量内容”“小而美”的社区问答平台。公司创始人周源曾这样描绘知乎的产品使命:“我期望知乎成为知识型的社交问答网站,大家认同这是一个值得认真对待,贡献高质量内容的地方,希望能让最合适的人来回答最合适的问题。”

因此,知乎创立之初采取的是封闭式的邀请制,最早的200名用户中不乏马化腾、李开复、王兴等互联网大咖。对产品的克制和对平台调性的关注成为知乎吸引优质用户的基础,但这也造成知乎用户增长缓慢的问题。截至2012年年末,知乎用户数只有区区40万人。

2013年4月,知乎开始向公众开放注册,放弃了此前邀请注册制。受此影响,知乎用户数一年内由40万人增长至400万人。截至2014年末,知乎用户总数达到了1700万。

用户数量的激增让外界看到了知乎隐藏的商业价值。2015年,知乎在C轮融资中获得了腾讯、搜狗的投资,在收割资本的同时也获得了流量的支持。2016年开始,知乎加速对商业化的探索,并先后推出原生文章广告、展示广告、原生问答广告等产品,广告收入逐渐增加。

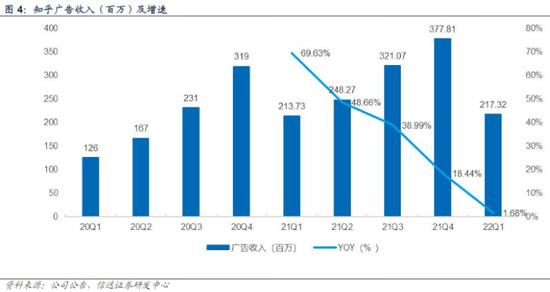

数据显示,2019年-2021年,知乎广告收入分别为5.77亿元、8.43亿元和11.61亿元,收入占比分别为86.1%、62.4%和39.2%。

不难看出,知乎广告业务在保持持续增长的同时,贡献度占比却在逐年下降。一方面,过度的广告投入会影响到用户体验,知乎不得不在产品满意度与硬广告投入上保持谨慎平衡。

另外,知乎广告业务不免受到经济大环境的影响。一季报数据显示,知乎广告收入实现销售收入2.173亿元,同比增幅仅为1.7%,收入占比降至29.2%。新冠疫情冲击之下,宏观广告需求疲软对知乎广告业务带来了明显冲击。

另一方面,商业内容解决方案的推出一定程度上也分流了知乎的广告业务收入来源。2021年,知乎商业内容解决方案实现收入9.74亿元,同比大增616%,知乎似乎成功开辟出广告以外的新天地。

所谓商业内容解决方案,是指为商家和品牌提供有效的基于内容的线上营销解决方案,将优质的商业内容和营销工具无缝集成到在线内容社区中,从而提高营销效率,让用户从有价值的商业信息中获益。不难看出,从本质上看知乎商业内容解决方案仍是广告业务的一种,只是通过软文的形式让广告实现“软着陆”。

一季度数据显示,内容商业化解决方案收入为2.268亿元,同比增长87.7%,收入占比超过30%,主要受益于用户基础和每MAU平均内容商务解决方案收益的快速增长。这是自2020年内容服务解决方案业务提出以来,该业务首次超过广告业务。

但如果将商业内容解决方案同样视为广告业务的一种,那么一季度知乎来自广告收入的占比仍高达60%。而在内容商业化解决方案高增长的背后,是大量企业软文、广告植入的出现,严重影响了知乎平台的内容质量,进而导致部分用户开始逃离。

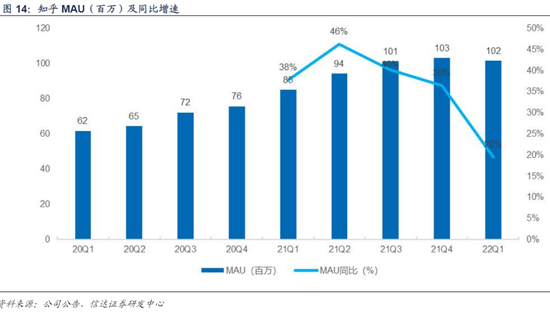

从最新财报数据上看,一季度知乎平均月活跃用户达到1.016亿人,同比增长19.4%,但环比2021年第四季度(1.03亿)减少了170万;平均月付费会员为690万人,同比增长72.8%,相比去年第四季度少增80万。

不难看出,尽管知乎付费会员保持着上升势头,但其用户规模却呈现出明显的滞涨态势,今年一季度环比四季度已经出现负增长。显然,过多的广告植入和软文造成不少用户离开知乎。过度的商业化,让知乎利用十年时间所建立起的内容护城河不断被削弱,以内容为中心的平台调性也遭遇到普遍质疑。

3

付费会员服务占比不足3成,过度商业化实不可取

除了广告之外,会员付费属于知乎商业化变现的另一个主要途径。基于自身的知识社区属性,知乎早在2014年就推出了盐CLUB,开始试水知识付费变现路径。2016年,知乎又推出了付费看答案形式变现的值乎,此后又相继上线了语音付费产品知乎Live,书店、私家课等产品。

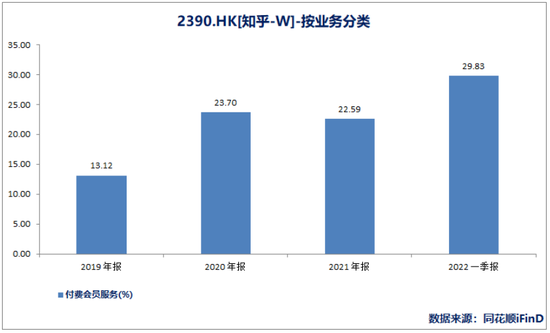

不过,由于早期用户对付费内容的接受度较低,知乎知识付费变现率并不理想。直到2019年,公司付费会员服务收入仅为0.88亿元,收入占比仅为13.12%。直到“盐选”会员计划的推出,才改变了知乎会员收费创收难的尴尬局面。

2019年上半年,知乎推出付费的“盐选”会员计划,用户可以花费198元成为其“盐选会员”,拥有身份、内容以及功能三重权益,包括盐选专栏、电子书、电子杂志等在内的340万条优质内容的访问权。

受益于“盐选”会员计划的推出,知乎付费会员收入在2020年实现了264.2%的同比增长,收入占比也由2019年的13%增长到2020年的23.7%。其中,用户付费比例从2019年的1.2%提高到2020年的3.4%。

不过,如同广告业务一样,知乎会员制收费的实施同样带来用户的体验度下滑问题。随着“盐选”会员计划的推出,不少答主创作内容被转化为“盐选付费节目”,但对于用户来说这部分所谓“增值服务”原本就是免费内容。

另一方面,盐选会员专栏已经成为大量付费网络“爽文”的聚集地,并常常伴随一些诸如凶杀、出轨和软色情等等并不适宜未成年人阅读的内容,与之前那个“人在美国,刚下飞机”形象形成强烈反差。

此外,大量付费网络爽文目前充斥在日常回答中,进一步降低了用户体验。例如,在不少情感类问题之下,往往在阅读两三千字后就会遇到“最低0.3元/天开通会员,查看完整内容”。因此,“知乎,分享你刚编的故事”已经成为大量网友对知乎一致的吐槽。

数据显示,2019年-2021年,知乎付费会员服务收入分别为0.88亿元、3.2亿元和6.69亿元,收入占比分别为13.12%、23.7%和22.59%。2022年一季度,知乎会员收费业务实现营收2.22亿元,收入占比为29.83%。

从知识类社区这一定位来看,提供高水准的知识付费服务并由此实现商业化变现才是知乎的初心所在。但从最新数据来看,知乎付费会员服务收入占比仍未能超过30%。

此外,若仅从变现角度分析,知乎付费会员收入的增长也与其种种“接地气”的做法有关。但大量低俗网络爽文与企业软文广告的存在,已经背离了了知乎作为一个“可信赖问答社区”的价值观根基。失去了价值观,也就失去了信赖,那么知乎最终将失去用户。目前,从已经停滞增长的用户数量上看,知乎已经开始遭受过度商业化的反噬。

作为头部的内容社区平台,知乎、B站以及小红书被并称为“社区三杰”。截至2021年四季度,小红书月活用户数量突破2亿,B站月活用户数量达2.72亿。显然,背离价值观根基的知乎,已经被小红书、B站拉开了距离。若其月活人数最终止步于1亿这一数量级,也就彻底失去了想象空间。知乎股价之所以持续低迷,根源就在于此。