21世纪经济报道记者杜巧梅 北京报道“2021年芯片短缺是国内车市发展这么多年以来从未遇到过的状况。2022年芯片影响会逐渐减弱,有助于提振车市,使整体的国内车市回到正常的发展轨道。”日前,中国汽车流通协会产业协调部主任邱凯在月度形势分析会上表示。

回顾2021年,虽然疫情形势好转,但芯片短缺贯穿全年。一季度汽车市场平稳恢复;二季度芯片短缺开始影响汽车供给,市场走势逐步减弱;三季度芯片问题达到顶峰,汽车厂家大幅减产影响终端市场;四季度缺芯缓解,汽车供给趋于稳定,市场表现略好于三季度。

中国汽车流通协会预计,2021年汽车销量约2580万辆,与2020年基本持平,乘用车销量约2100万辆,与去年2000万辆相比,仅有不到5%的微幅增长。

与此同时,芯片短缺影响下,2021年经销商库存预警指数在所有月份都要比2020年更加接近荣枯线,但这并不代表市场达到理想水平,从实际情况看经销商整体经营状况比2020年相比基本持平,或者是略有下降。

“2020年下半年以来芯片短缺造成主销车型不足,第二个原因是2021年整体的疫情呈现多点散发的态势,一定程度上影响了经销商的正常经营,第三个原因是目前整体的经济存在下行压力,居民的收入恢复不理想,消费能力不足,对经销商的集客和成交构成了一定的影响。”邱凯表示。

车市需求不足,12月销量同比下滑

日前,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA(Vehicle Inventory Alert Index)显示,2021年12月汽车经销商库存预警指数为56.1%,同比下降4.6个百分点,环比上升0.7个百分点,库存预警指数位于荣枯线之上。

在芯片等原材料供给缓解的情况下,汽车供给端持续改善。今年经销商冲量力度小于往年,双十二及圣诞节、车展等活动营销力度不大,消费者年底购车热情并不高。同时,多地散点疫情爆发并倡导就地过年,节前返乡受阻进一步影响旺季需求的释放。

经销商为销售旺季积极备货,库存进一步回升的同时也带来了一定资金压力。热销车型短缺、提车周期较长等问题仍存。同时疫情防控加严,天气寒冷,消费者进店购车减少,对于销量有一定影响。12月很难像往年出现“翘尾”效应,预计12月全口径乘用车销量约210万辆,较11月上升18%左右。

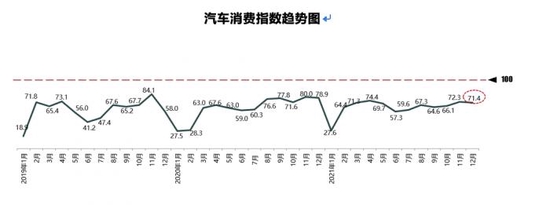

从需求端来看,2021年12月份汽车消费指数为71.4,与11月相比略有下降;从构成汽车消费指数的分指数来看,2021年12月份需求分指数为78.6,较上月略有下降。

协会分析指出,进入冬季以来,随着气温进一步降低,冰雪天气增多加之多地疫情反复,虽临近年底购物季,但较之往年,消费者进店意愿没有明显提升。同时,整体经济前景不明朗,消费者消费信心下降及年底经销商促销力度弱于往年,消费者购车热情并不高。

“预计2021年12月份的销量会在210万辆左右,环比上升18%左右,但是同比2020年12月份270万辆的水平,会出现20%以上的回落。”邱凯表示。

此外,协会预计,今年 1月份市场需求较12月相比不会出现太大起伏。

“缺芯”缓解,市场价格回落

“随着海外疫情逐步回稳,芯片短缺逐步缓解,生产逐步恢复,批发量有所回升,但终端量还是受影响,恢复节奏比较缓慢,销量是呈下降趋势的。预计随着芯片供应紧张程度逐步下降,终端零售会逐渐恢复。”中国汽车流通协会出行分会秘书长常亮表示,随着芯片供应恢复,近两个月批发量逐步回升,经销商的库存有所上升,市场价格逐步回落。

从中国汽车流通协会联合广州威尔森信息科技有限公司发布《2021年12月市场洞察及价格月报》(下称《报告》)来看,12月份整体市场价格指数为99.1%,环比上个月下降0.5%,折扣率7.7%,环比上个月上升0.6%。

不过,大众、本田、丰田等头部厂商产能依然受到较大影响,销量持续下滑,缺芯依然是短期内合资市场上升的最大阻碍。

同时,自主市场未来短期继续保持向上趋势,但增速会逐渐放缓。自主品牌受缺芯影响较少,2021年12月主力厂商继续有理想表现,新能源车型保持强劲涨势,为进一步抢占市场,经销商稳定输出优惠折扣,价格指数环比上月小幅上升0.1%,折扣率小幅下降0.1%。

自主品牌产业链应对芯片短缺能力较强,有效化解芯片短缺压力,且新能源车型的强势增长也带来可观增量,上汽通用五菱、比亚迪、广汽埃安、理想等均实现高速增长;此外,头部品牌长安、红旗等也高歌猛进,共同推动自主市场上升。

此外,豪华市场生产供货情况好转,细分销量将有所回升。11月豪华车市场消费环境稳定,芯片影响仍存在但生产供货情况有所好转,但整体恢复节奏仍较缓慢,11月完成零售量26.3万,同比下降23.5%。因缺芯引起的产能不足使近年需求持续旺盛的豪华市场也陷入下滑局面,包括BBA在内的较多热销车型均上升乏力。预期随着芯片短缺问题逐步改善,叠加年末和春节前旺销的利好,未来细分销量将有所回升,12月环比实现理想增长,但同比仍呈下降趋势。

从产销端看,疫情对国内工业生产的影响相对较弱。各大厂商进销节奏仍受芯片的影响。国外受疫情影响依旧严重,进口车供货稍有缓解。

从价格走势看,豪华车市场的优惠幅度相比上月加大,虽然仍受到芯片短缺影响生产,但是厂家为完成销售任务达成销量目标,调配出更多资源到12月,部分主销车型价格开始回落。从价格指数来看,整体豪华市场下降1.8%。

国产豪华车市场,临近年底,厂家开展更多促销活动吸引消费者进店,整体折扣开始增多,以期待获得更大的销量和订单。从价格指数来看,整体市场下降2.4%。

而进口豪华车市场,2021年12月需求较为稳定,车源相对更紧张,部分进口车加价情况增多。

“今年自主品牌表现最好,环比和同比都出现了正增长,同2019年数据相比提高了25个百分点。“协会方面最后表示,从累计销量来看,豪华和自主品牌都实现了正增长,只有合资品牌出现下滑。豪华品牌增长主要是因为汽车市场进入了存量时代,无论是换购还是增购,汽车消费升级都是成为豪华品牌销售增长的主要力量。自主品牌销量增速上升,除了自主品牌产品受到越来越多消费者的认可之外,还有新能源车这两年销量增速的带动,我国的销售新能源车大部分都是自主品牌,所以新能源车销量的增长也带动了自主品牌整体销量的提升。