原标题:九安医疗,不仅是妖股

文 | 谢泽锋

岁末年初,妖股丛生。

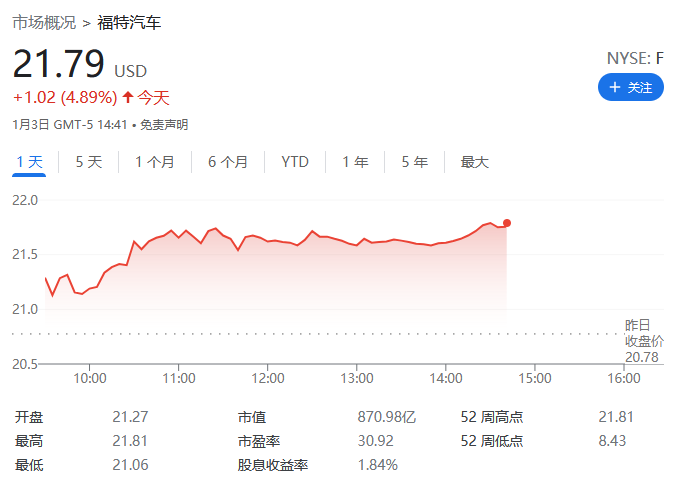

九安医疗被封为其中的“妖王”,两月8倍。

一则“新冠抗原家用自测OTC试剂盒获得美国FDA EUA授权”的公告,触动了九安医疗股价上涨的“核按钮”,自此开启了疯涨模式。

四道监管关注函,10个风险提示及异常波动公告,依然没有挡住资金炒作的热情。甚至有投资者调侃道:“新能源玩一年,不如妖股两天快活。”

乘着第一波互联网医疗的热潮,九安医疗从传统的ODM/OEM生意转型为智能医疗硬件企业,绑定苹果、小米,让其在2015年成为A股市场上的明星股。

但嫁接互联网却并没有让九安医疗立刻日进斗金。为了实现转型升级,九安医疗一直在付出代价:近十年7年扣非净利润为负,8年经营性现金流净额为负,一度濒临“披星戴帽”的窘境。

长期重仓投入海外,同样让其在研发、品牌上常年投入重资。

“失血”前行的几年里,九安医疗迟迟找不到突围之道,直到遇见百年罕有的新冠疫情,从血压仪、温度计等医疗器械到新冠家用检测仪器,九安医疗频频“撞上”风口。

股价暴涨8倍后,九安医疗动态市盈率飙升至360多倍,但其家用新冠检测试剂盒的业绩释放到何种程度,尚存存在不确定性。有人预测繁华散尽后不免一地鸡毛,但实际的情况远非一句“妖股药丸”这么简单。

01撞上的风口

曾经被寄予厚望的互联网没有给九安医疗送红包,而疫情才是九安医疗的“治病良药”。

九安医疗的业务并不复杂,说白了就是制造并销售血压仪、温度计、血糖仪等家用医疗器械。

不同于医疗机构用医疗器械,家用产品的技术壁垒并不高,消费属性更强。市面上的产品同质化严重,良莠不齐。

长期以来,国外品牌在这个行当占据强势地位。而由于性价比更高,质量有所提升,国产厂商不断崛起,但大小厂商林立,许多企业只有在细分市场占据一定优势。目前,仅鱼跃医疗的综合实力较强,品牌影响力更大。

血压计和血糖仪这两个大单品市场中,强生、罗氏的血糖仪优势明显,欧姆龙则长期独占鳌头。国产品牌中,三诺、鱼跃的产品辨识度还比较高,但还处于赶超阶段。

九安医疗在巨头林立的市场中没有什么存在感,但“撞风口”的功夫却是丝毫不落下风。

在互联网之风盛行的2014年,九安医疗先后“绑定”苹果和小米,股价自2013年初到2015年最高涨幅超8倍。

在此之前,九安医疗实际上已经调转枪头攻入海外市场。2011年,九安医疗子公司iHealth成立于美国硅谷,此后便推出全球第一台移动互联血压计, 并进入苹果HealthKit体系,甚至可以在苹果公司线上官网和线下专卖店销售。

2014年9月,小米以2500万美元入股ihealth,占股比例20%。九安医疗从此成为小米供应链的成员,小米iHealth智能血压计、温度计等产品也在小米商城上线。

然而,尽管有“强力外援”助力,九安医疗却仍在盈亏线上挣扎。2013-2015年扣非净利润均为负数。即使与苹果、小米合作一年后的2015年,其营收、净利润、扣非净利润均呈现下降态势。

对九安医疗来说,期望传统医疗通过互联网变现成为一道“伪命题”。尽管仰仗小米,销售量大增,但却只能走低价格低利润路线,同时海外研发投入和外籍人员的薪酬更高, 2015年其管理费用高达1.7亿,占营收42.7%,当年的经营性现金流净流出高达1.29亿。

手握两张王牌,九安医疗依旧只能“流血前行”。

直到疫情爆发的2020年,家用医疗器械企业撞上大运。受益于疫情后的需求爆发,九安医疗迎来了历史巅峰。全年实现营收20.08亿元,归母净利润2.42亿元,股价自2020年初至该年7月涨幅接近2倍。

然而好景不长,2021年的九安医疗又被打回了原形,前三季度营收5.9亿元,大跌50.82%;归母净利润仅有5000多万,暴跌86.19%,扣非后净利润亏损24778万,又回到了负数。

时间来到2021年底,奥密克戎毒株在海外肆虐之时,九安医疗家用新冠检测试剂盒“横空出世”,并获美国EUA注册认证。2021年的最后一天,九安医疗新冠检测试剂出口获商务部批准。

在年底缺乏板块热点的时刻,九安医疗瞬间成为资金炒作的焦点,股价飙升至历史最高点。

曾经被寄予厚望的互联网没有给九安医疗送红包,而疫情才是九安医疗的“治病良药”。

02迟来的海外大礼包

九安医疗成为第一家获得美国认可的家用自测试剂盒厂商,主要国内还是因为其在美国10余年的深耕。

长期重仓海外,九安医疗终于收获了多年耕耘的果实。

2021年11月8日,九安医疗公告称,子公司iHealth的新冠抗原家用自测OTC试剂盒获得美国食药监局(FDA)应急使用授权(EUA),可在美国和认可美国EUA的国家或地区销售。

疫情爆发后,新冠病毒检测试剂盒是全球市场上的“硬通货”。许多企业借此实现了业绩和股价的双爆发,但和新冠疫苗的研发不同,检测试剂的研发生产门槛要低很多。

九安医疗成为第一家获得美国认可的家用自测试剂盒厂商,主要国内还是因为其在美国10余年的深耕,不仅在FDA申请国内方面积累了丰富的经验,同时iHealth 在美国也拥有了电商、药店、商超等销售渠道。

集齐“自研+海外牌照+渠道”三buff的标的,A股市场极为稀缺。利德曼子公司阿匹斯旗下两款新冠试剂就曾获得欧盟CE认证,但尚未实现销售,就是因为其在海外市场的销售渠道资源有限。

2011年开始,九安医疗就通过iHealth长期深耕美国。近五年来,其海外营收占比均在六成以上,2020年收入结构中,海外占比高达80.05%。

作为第一个吃螃蟹的人,九安医疗付出的代价也不小。2016年至2021年前三季度,其管理费用总计达11.68亿元,研发投入6.72亿元,研发支出占营收比例碾压鱼跃医疗,甚至长期超过国内医疗器械一哥迈瑞医疗。

新冠检测试剂盒的推出,标志着九安医疗从传统医疗器械切入IVD领域,这是公司产品结构升级的重大突破。

涨超8倍的股价已经将预期打满,但这款产品能否真正打开业绩天花板。一方面要看疫情,另一方面要看该产品的市场竞争力。

当前,新冠变异病毒奥密克戎毒株在美加速传播,美国疫情严重反弹,多项疫情指标均刷新纪录。2021年12月30日,全美新增确诊病例近70万例,创历史新高。

疫情加重,引爆新冠检测需求,Amazon美国网站的试剂盒基本处于脱销状态。

对比来看,iHealth的产品性价比高,每包(2次测试)仅需17.98美元,15分钟即可出结果。位居1月2日Amazon美国诊断测试销量第一名,显示无货。

根据九安医疗此前的公告,截至美国时间12月27日,其收到美国各州的货款6255万美元,网上销售金额为6835万美元。合计来看,这款试剂盒带来的销售款已有约8.4亿人民币,效益十分可观,要知道其2021年前三季度总营收才7.9亿元。

公司目前的月产能为1亿人份,公司估算到2022年初,产能增至每月2亿人份。考虑到当前美国检测试剂盒的供不应求,短期内其销售有望继续向好。

12月31日,九安医疗、必欧瀚生物、东方生物的新冠检测产品获商务部批准出口,九安医疗和必欧瀚生物的持证公司就是iHealth,而东方生物的持证公司为其合作企业西门子医疗。这也从侧面印证了其产品实力。

所以,其股价暴涨并非毫无根据,2021年末的九安医疗类似2020年初国内疫情爆发时新冠检测企业的股价走势。

不过,其短期涨幅过大,正所谓“过刚易折”。当前已有11家公司获得美国EUA授权,未来供给增多,竞争会更加激烈,另一方面,未来疫情的发展具有较强的不确定性,都会影响试剂盒产品的销售情况。

03精准的股权激励

令投资者和监管层诧异和惊讶的是其精准的股权激励。

根据九安医疗2021年发布的激励计划,公司拟向激励对象授予738.5万份股票期权,行权价格为6.49元/股。

为配合此次股权激励计划,九安医疗自2021年7月13日至10月29日,共回购1362万股,最高成交价为7.64元/股,最低成交价为5.90元/股,成交金额约9998.64万元。

10月底完成回购,11月8日便发布产品获美国食药监局注册的公告,“时间管理”不可谓不精准。粗略估算,如果以6.77元的股票回购成交均价计算,九安医疗此次回购已浮盈7.7亿元。而其股权激励的行权价格为6.49元,如果方案成功实施,相关员工获利丰厚。

此外,此次股权激励的业绩考核也十分“考究”,且仅以2019年营业收入为基数,2021年至2024年的营收增长率分别不低于20%、40%、70%、80%。据此计算,2021年至2024年的营业收入不低于8.47亿元、9.88亿元、12亿元 和12.71亿元,就可以完成考核。

而2021年前三季度,九安医疗营业收入为7.9亿元,已完成2021年度业绩考核指标的93.27%,业绩达标基本已成定局。

要知道九安医疗业绩增长主要依赖疫情带来的需求,2020年期业绩大爆发,基数较高,以2019年为基准,就可以完美避开这一难题。而且,此次股权激励并没有考核盈利指标。

此外,业绩考核目标中,2024年的营业收入较2023年仅增长5.9%,远低于前三个考核年度的营业收入增速。

显然,这一业绩考核要求不仅没有挑战性,且时间点选择极为“精准”。

无独有偶,2020年的期权激励计划也十分蹊跷,行权价格为11.53元/份,业绩考核目标为,以2019年营业收入为基础,2020年至2022年,营业收入增长率分别不低于70%、20%、40%。

按照2019年7.06亿元的营收计算,2020年至2022年,其目标收入分别不低于12亿元、8.47亿元、9.88亿元。

2020年前三季度,其营收已达到16.07亿元,达成第一次行权,但行权日(10月25日)的股价仅有6.24元,远低于11.53的行权价,如果没有本轮巨幅上涨,则是浮亏。

行权价与股价大涨“完美撞车”,股权激励考核没有挑战性,股票回购和利好公告的发布时间十分契合。这些草蛇灰线中的蛛丝马迹,成了人群议论的一个重点。

04写在最后

十余年押注欧美市场,付出巨大财力物力,九安医疗一直在豪赌未来。但移动互联网长期没有为九安医疗带来应有的回报。

突如其来并且持续深化的海外疫情大爆发,却成为了九安医疗翻盘的助推火箭。

常年重仓海外,让九安在疫情形势更严峻的美国市场受益匪浅。

可以说,其产品在美国销售并取得不俗的销售成绩,正是九安医疗多年苦心经营的成果,仅以“妖股”为名就抹杀其多年投入和努力,对于九安医疗来说并不公平。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系[email protected])