原标题:新能源汽车迎来专属保险!可保起火燃烧、电池电机控制系统,还有4个专属附加险 来源:证券时报网

一直沿用传统燃油车保险条款的新能源汽车,迎来专属保险。

12月14日,中国保险行业协会在官网正式发布《新能源汽车商业保险专属条款(试行)》(下称《专属条款》),供保险业参考使用。这是为充分发挥保险保障功能,服务国家“碳达峰、碳中和”战略目标,支持国家新能源汽车产业发展,在银保监会指导下,保险业协会组织行业主要公司成立工作组,历时一年多时间,在广泛调研、反复论证的基础上起草完成。

保险业协会表示,按照新能源汽车商业保险示范条款费率切换时间,所有新保和续保的新能源汽车,但不包括摩托车、拖拉机、特种车,统一适用《专属条款》承保,不再适用《机动车商业保险示范条款(2020版)》。非新能源汽车不能适用《专属条款》承保。

新能源汽车以动力电池作为储能装置,车辆辅助设备延伸至充电设施,在车辆使用过程中,除了传统的交通意外风险,动力电池起火、爆燃引发的重大事故构成新的风险因素,对于这些风险,需要进行产品创新,在保险保障和保险服务上实现升级换代,因此有专属保险的必要性。

相较传统机动车商业保险,《专属条款》显示出新能源汽车保险有何专属性和不同之处?据悉,在保险责任上,其既为“三电”系统提供保障,又全面涵盖新能源汽车行驶、停放、充电及作业的使用场景。在条款开发上,既考虑当前的主流技术路线,又对新能源汽车产业的新业态留有创新空间。

保障体现专属性:保起火燃烧,保电池、电机、控制系统

《专属条款》给出了被保险新能源汽车的定义,即在中华人民共和国境内(不含港、澳、台地区)行驶,采用新型动力系统,完全或主要依靠新型能源驱动,上道路行驶的供人员乘用或者用于运送物品以及进行专项作业的轮式车辆、履带式车辆和其他运载工具,但不包括摩托车、拖拉机、特种车。

本次保险业协会发布的《专属条款》中包括主险、附加险。其中,主险包括新能源汽车损失保险、第三者责任保险、车上人员责任保险共三个独立的险种,新能源汽车的投保人可以选择投保全部险种,也可以选择投保其中部分险种。附加险不能独立投保。

其中,“新能源汽车损失保险”的保障责任为:保险期间内,被保险人或被保险新能源汽车驾驶人在使用被保险新能源汽车过程中,因自然灾害、意外事故(含起火燃烧)造成被保险新能源汽车下列设备的直接损失,且不属于免除保险人责任的范围,保险人依照本保险合同的约定负责赔偿。

(一)车身;

(二)电池及储能系统、电机及驱动系统、其他控制系统;

(三)其他所有出厂时的设备。

使用包括行驶、停放、充电及作业。

相较传统机动车的车辆损失保险,上述(二)(三)项——电池及储能系统、电机及驱动系统、其他控制系统,以及其他所有出厂时的设备,为新能源汽车保险新增的独特保障内容。

第二个主险“新能源汽车第三者责任保险”的保险责任为:保险期间内,被保险人或其允许的驾驶人在使用被保险新能源汽车过程中发生意外事故(含起火燃烧),致使第三者遭受人身伤亡或财产直接损毁,依法应当对第三者承担的损害赔偿责任,且不属于免除保险人责任的范围,保险人依照本保险合同的约定,对于超过机动车交通事故责任强制保险各分项赔偿限额的部分负责赔偿。使用包括行驶、停放、充电及作业。

第三个主险“新能源汽车车上人员责任保险”的保险责任为:保险期间内,被保险人或其允许的驾驶人在使用被保险新能源汽车过程中发生意外事故(含起火燃烧),致使车上人员遭受人身伤亡,且不属于免除保险人责任的范围,依法应当对车上人员承担的损害赔偿责任,保险人依照本保险合同的约定负责赔偿。使用包括行驶、停放、充电及作业。

对比传统机动车险条款可以发现,新能源汽车的三个主险条款——损失保险、第三者责任保险、车上人员责任保险,在保险的保障情形中,均标明“意外事故”含“起火燃烧”,即将新能源汽车的“起火燃烧”视为可以保障的意外情况。

同时,新能源汽车“使用”的定义也有扩充,特注明“使用包括行驶、停放、充电及作业”,即保障责任涵盖新能源汽车行驶、停放、充电及作业的使用场景。不过,使用过程不包括在营业场所被维修养护期间、被营业单位拖带或被吊装等施救期间。

提供4个专属附加险

除了三个独立主险外,《专属条款》中示范保险条款还包括13个附加险。附加险条款的法律效力优于主险条款。附加险条款未尽事宜,以主险条款为准。

这13个附加险包括:

1、附加外部电网故障损失险

2、附加自用充电桩损失保险

3、附加自用充电桩责任保险

4、附加绝对免赔率特约条款

5、附加车轮单独损失险

6、附加新增加设备损失险

7、附加车身划痕损失险

8、附加修理期间费用补偿险

9、附加车上货物责任险

10、附加精神损害抚慰金责任险

11、附加法定节假日限额翻倍险

12、附加医保外医疗费用责任险

13、附加新能源汽车增值服务特约条款

其中4个为新能源汽车专属的附加险,包括:第1项的附加外部电网故障损失险;第2项的附加自用充电桩损失保险;第3项的附加自用充电桩责任保险;以及,第13项的附加新能源汽车增值服务特约条款,为根据新能源汽车特别修订的增值服务。

据悉,这其中,《自用充电桩损失保险》《自用充电桩责任保险》为结合新能源汽车充电使用的特点而开发,显示新能源车险既涵盖本车损失,又包含充电桩等辅助设备自身损失以及设备本身可能引起的财产损失及人身伤害;集中解决新技术应用中,辅助设施产生的风险。这是车险首次承保车外固定辅助设备,是车险领域内的一次创新和探索。

另外,《附加外部电网故障损失险》承保由于外部电网输变电故障、电流电压异常等导致的车辆损失,是结合新能源汽车充电过程中的风险,通过保险机制,分散风险,体现人性化保障。

折旧系数高于机动车

新能源汽车保险的另外一个要素是保险金额,也就是投保时可以得到多大的车身保障。这与每辆车在投保时的实际价值有关。

根据规定,投保时被保险新能源汽车的实际价值,由投保人与保险人根据投保时的新车购置价减去折旧金额后的价格协商确定,或其他市场公允价值协商确定。

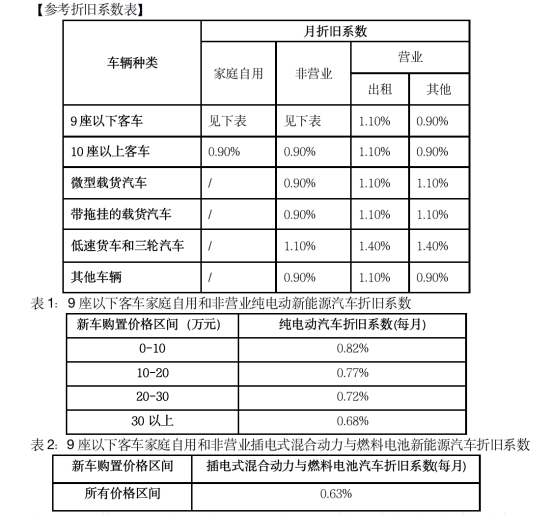

折旧金额,与折旧系数有关。《专属条款》也给出了参考折旧系数表。

新能源汽车的参考折旧系数表

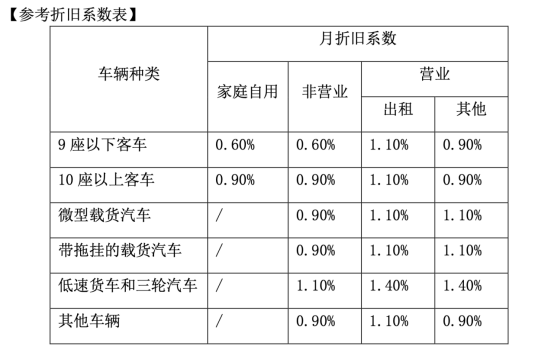

机动车参考折旧系数表

机动车参考折旧系数表

对于新能源汽车和机动车的参考折旧系数表可见,9座以下的客车中,家庭自用和非营业的新能源汽车的月折旧系数,与机动车(每月折旧系数0.6%)相比,都要更高。

折旧系数越高,折旧金额越大,同一价位车辆的实际价值就越小。也就是说,同等价位的新能源汽车与机动车,新能源汽车的折旧更高,能得到的车辆保险金额就更低。

下一个关键:价格

新能源汽车之所以需要专属保险,主要是因为新能源车与传统燃油车相比有诸多不同,到了车辆保险层面,就意味着新能源汽车保险面临不同的风险。如果新能源车没有专属保险,投保人面临的风险可能无法通过车险有效转移,而保险公司则可能承保的是不在预知范围内风险,对投保人和保险公司都不利。

从保险角度来说,新能源车有哪些不同?在银保监会2021年一季度新闻发布会上,银保监会财产险部负责人曾表示,新能源车在车身结构、动力系统、使用场景、维修保养等方面较传统汽车存在较大的区别,其风险特征和事故原因也呈现一定特殊性。

据财产业内人士表示,新能源汽车的不同风险特征,简单地说主要体现在两方面,一是维修偏贵,二是出险率相对高。目前,对于新能源汽车,保险公司以传统燃油车条款承保,但普遍是亏损状况。

也因此,新能源汽车专属保险受到关注的还有价格的问题。会不会比传统燃油车险价格高?目前还未可知,最终还要看整体费率测算情况。不过财险业人士最新表示,价格会尽量保持平衡原则。

国君非银团队称,根据其调研,预计《专属条款》下新能源车的基准保费相较现行车险综改的基准保费小幅下降。也即,新能源汽车保险保费预计会小幅下降。

银保监会财产险部负责人曾称,目前新能源车受总体保有量小、车型迭代快、产业化时间短、潜在风险未完全显现等因素影响,行业掌握的新能源车的承保理赔数据有限,影响了对于新能源车险风险保费的测算。产品开发,不仅要考虑新能源汽车新的发展状况,还要结合目前保险行业掌握的新能源车相关风险数据及赔付情况等来综合测算,最后还要征求行业意见。

与此同时,12月4日中国精算师协会也在官网发布《新能源汽车商业保险基准纯风险保费表(试行)》,该基准保费表为新能源汽车保险产品开发和定价提供了基础。