原标题:锂电负极为何不能产生“宁德时代”?

2021年10月25日,新能源行业在二级市场再次开启炸屏模式。

受周末“完整准确全面贯彻新发展理念做好碳达峰碳中和工作”的消息刺激,新能源车、锂电池、光伏、风能、氢能、储能均大幅上涨。

在这一众大涨的概念股中,锂电池龙头贝特瑞(835185.SH)上涨5.04%,创出历史新高。而当我们翻开贝特瑞K线图的时候,发现其涨幅已经超过了30倍。

毫无疑问,股价上涨背后的主要原因,还是基本面的支撑。

作为碳减的重要一环,新能源产销两旺。在锂电池中,正极、负极是最关键部件。而连续八年占据全球负极市场龙头地位的贝特瑞,在行业景气度高企的背景下,得到了资本市场的长期青睐。

但我们都知道,一个产业的发展并不是一帆风顺的。产业的高潮和低谷,在贝特瑞股价的走势上体现得非常清晰。

决定股价走势的因素除了产业周期外,还有企业本身内生出的增长变量。譬如技术突破构成的壁垒,先发者形成的优势,品牌的议价效应等等。

贝特瑞的30倍涨幅已经成为历史。面对如此之大的涨幅,有投资者不禁会产生疑问——贝特瑞未来的市场空间在哪里?还有哪些未被挖掘的业绩驱动因素?

要回答这两个问题,需要深入理解锂电池的负极业务。

01 负极的常识

提及负极,有一种物质无法绕开,这就是石墨。

因为锂电池电解液具有腐蚀性,并且在工作过程中伴随着高热,所以要求负极材料具备耐高温,耐腐蚀,具有良好的导电性和导热性。

而主要由碳构成的石墨,稳定的化学性能是其最主要的特点,满足了负极材料的性能要求。因此,石墨成为了当前阶段的主流材料。

从获取方式上划分,石墨可以分为天然石墨和人工石墨。

天然石墨是天然矿物,一般形成于高温地质条件,广泛分布于变质矿床,由富含有机质或碳质的沉积岩经区域变质作用形成。一般可分为晶质石墨(鳞片)和隐晶质石墨(土状)。

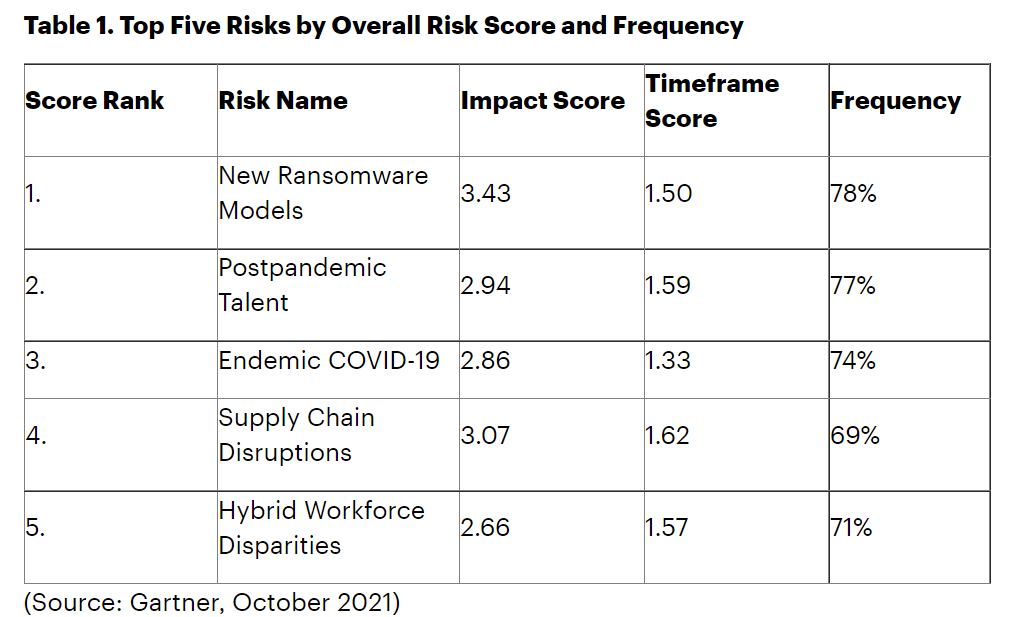

人造石墨随着近年来的规模生产,技术进步较大,各项性能更为均衡,循环、倍率、高温性能更优,成为了当前负极材料的主流。2020年,国内人造石墨出货在负极占比达84%,较17年提升了16pct。

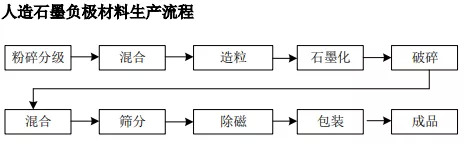

但要把石墨造出来,并不简单,它的工艺流程多达十几个。主要以石油焦、针状焦为原料,煤沥青作结合剂,经煅烧、配料、混捏、压型、焙烧、石墨化、再通过机加工而制成。

简单理解,这个工艺制程,有点类似面粉加水,最后蒸出馒头的过程。其中技术差异性体现在造粒和石墨化上,也就是如何“和面+捏馒头”,以及最后的蒸馒头上。

造粒(“和”面+捏馒头)就是将原料加热搅拌形成粒径在10-20mm的物料,然后磨成6-10μm粒径的球。

石墨颗粒的大小、分布和形貌影响着负极材料的多个性能指标,制程中存在一定的技术壁垒,这意味着“馒头”好不好吃,主要看面和得好不好,而“馒头”好不好看,主要取决于捏得怎么样。

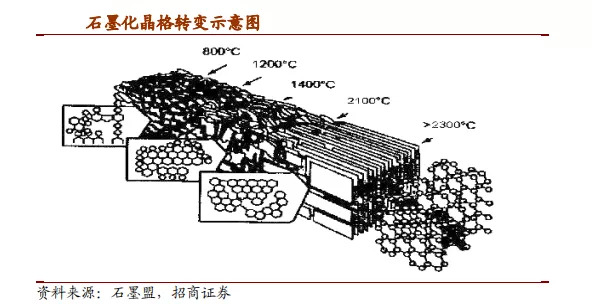

石墨化(蒸馒头)就是通过加热将无序的碳原子变为有序,从而实现耐高温的性能,可以理解成蒸馒头的火候。

石墨化的工艺,主要分为间歇法和连续法,顾名思义,间歇法就是间歇运行,加热——散热——加热,连续法就是连续运行,流水线工作。

通过名字,我们就可以看出来两种方法的问题所在,间歇运行周期性长,保证不了产量,而且耗电高。目前的优化方案是箱式炉,可以提升产能降低能耗,目前国内龙头厂商基本都掌握了相应的技术。

连续法虽然可以保证产量和降低能耗,但目前温度问题解决不了,产出品质量略差,更适合中低端负极,工作期还需要维护,技术有待突破。

故此,未来的发展趋势是连续法。而间歇法优化方案中的箱式炉,是目前阶段较好的替代品,尤其是在电力紧张的情况下。

耗电量如此之高,造成了石墨化不菲的成本。于是我们也可以想到,凡是成本高昂的地方,也就意味着更多的降本空间。

02降本策略一体化

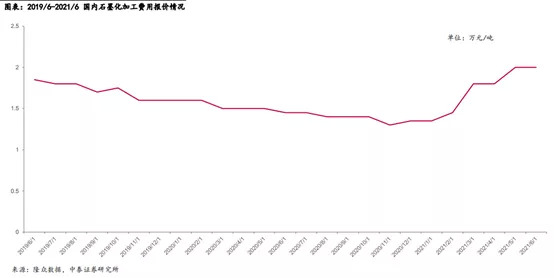

从人造石墨的成本占比来看,石墨化和原材料占据的成本比例,分别达到50%和40%。

石墨化过程耗费了大量的电能,坩埚炉单吨耗电1-1.5万kWh,假设电费在0.4元/kWh,对应电费成本在4000-6000元,占石墨化成本50%左右。

在双碳背景下,产能和开工都被严格限制,于是石墨化价格开始飙升,从1.3万元上涨到2万元,预计未来涨势仍会继续。

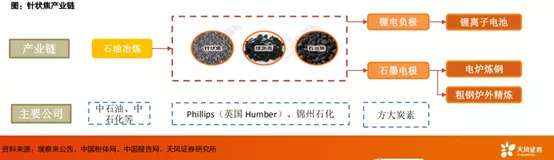

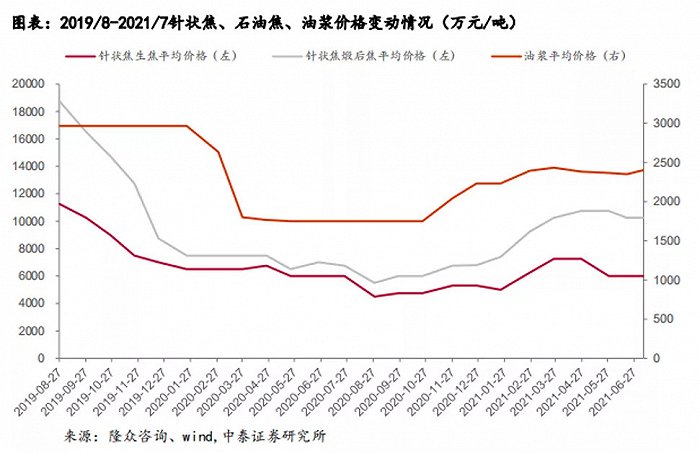

而另外一个原材料的成本大项,是针状焦。这是一种石油精炼过程的副产品,具体是指原油经蒸馏分为轻质油和重质油后,重质油再通过热裂转化而得到的一种产物。

随着疫情转好,原油价格开始回升,带动了针状焦价格走强,并且原油涨价预期会带动针状焦价格持续上涨。

熟悉产业基本规律的读者都清楚,如果工艺和原材料占据大幅成本的话,最佳的解决方案就是一体化。

首先来看石墨化,近年来各企业均纷纷开始了布局。例如璞泰来收购山东兴丰、中科电气收购贵州格瑞特、四川集能、尚太(本身石墨化出身)、贝特瑞收购四川金贝。

而可见的事实是,随着石墨化产业链的打通,企业的自供率逐步提升,成本有了较为明显的下降。

石墨化一体化降本显出成效后,下一步就是针状焦的一体化。

相比起石墨化,针状焦是石化行业,属于能力圈外的产业链,故而各企业采取参股合作的方式。

例如,璞泰来2019年6月参股振兴炭材,持有38.62%的股份。振兴炭材以软沥青为原料,主要生产针状焦(煤系)、炭黑油、炭素产品。

贝特瑞在2021年3月与山东京阳拟在针状焦及负极材料进行深度合作,共同成立合资公司山东瑞阳,贝特瑞持有55%的股份,合资公司拟建设人造石墨负极材料一体化基地项目,包括8万吨负极(包括石墨化)和12万吨针状焦的产能。

可以看得出来,负极龙头逐步完成了产业链的整合,进一步提升了毛利率,巩固了龙头地位。那么成本问题是否完全得到了解决呢?

答案是NO,细心的投资者从上文可以发现,这两个环节都是高能耗环节。目前国内碳减压力极大,别说产能了,正常生产都不能得到保证。

此外,针状焦上游是原油,即便是企业想要整合产业链但终究鞭长莫及,被原油强制约是必然存在的情况。还有一个关键的问题就是这两块都是重资产投入,限产限电的出现势必会拖累企业的经营。

那么,是否有企业不受上文提到的瓶颈所约束?答案是yes。

03 天然石墨,贝特瑞一枝独秀

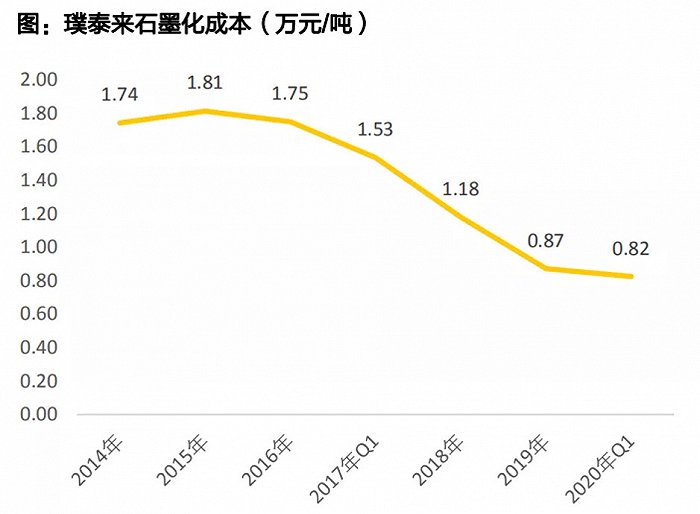

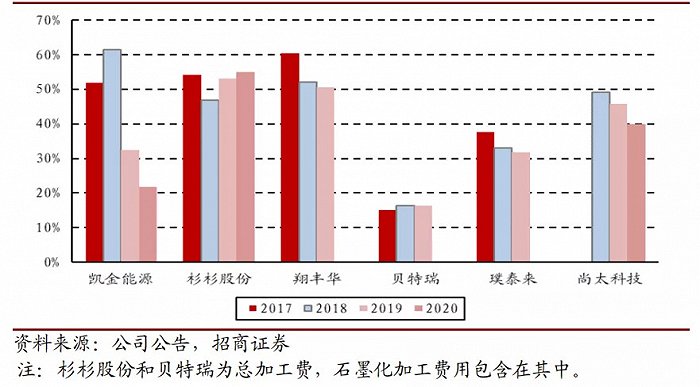

通过分析各企业的石墨化成本,我们发现了答案。可以明显看出,贝特瑞石墨化成本在负极龙头中是最低的。

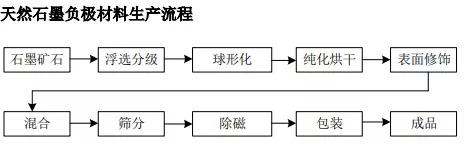

为何贝特瑞石墨化费用是最低的?是因为其产品大部分为天然石墨,而天然石墨的生产过程中不使用石油焦,也不含有石墨化的流程,所以作为天然石墨龙头的贝特瑞,并不受到人造石墨制造瓶颈的制约。

可以从下图明显看出贝特瑞在天然石墨的地位独一档,占据63.28%的市占率,人造石墨占11.30%的比例,大幅低于竞品龙头。

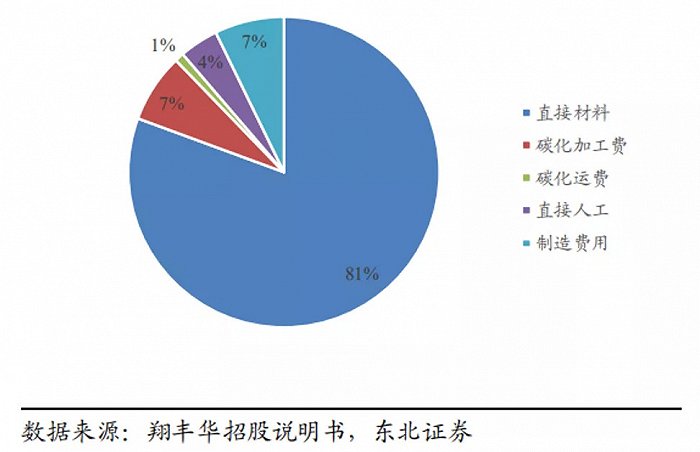

在天然石墨的成本构成中,原材料占据了成本的80%以上,这意味着一个格局——谁掌握了原材料谁就会胜出。

为何贝特瑞保有这样的禀赋优势?原因在于它石墨矿先行者的地位。

经过多年布局,公司建立了从石墨矿开采到天然石墨负极产成品的完整产业链,在黑龙江鸡西市储备了天然石墨矿产资源。

公司的天然鳞片石墨年产能8万吨,拥有开采权的石墨矿探明储量171万吨,拥有探矿权的石墨矿潜在储量达218万吨。

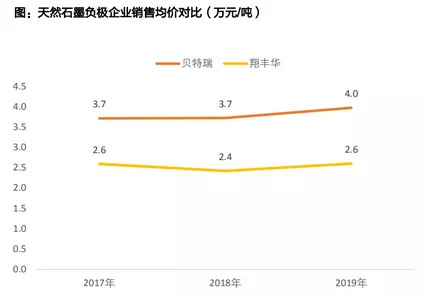

这种原材料的成本优势,加上深耕多年累计的技术优势,使得贝特瑞售价以及毛利率大幅高于同行。

在限产限电和针状焦成本上升的趋势下,人造石墨竞争力会逐步下降,体现出了天然石墨的优势。

与此同时,贝特瑞通过扩产人造石墨来填补产品短板,同时布局石墨化和参股针状焦企业保证利润。

从以上可以明显看出贝特瑞在负极行业具备了极强的竞争力,但是凭借这些优势想要在技术迭代如此之快的新能源行业建立起深的护城河是不够的。

如果对这个行业有着较多的关注就会发现,新能源发展史上将前浪拍在沙滩上的例子不胜枚举,一代技术一代王,需要结合需求在技术发展的路径上深耕。

04 硅基材料定格局

众所周知,锂电池最被诟病的就是续航短、电池空间及重量过大,所以提升能量密度是行业发展的首要地位。

国家2020年10月发布的《节能与新能源汽车技术路线图 2.0》提出:2025年我国纯电动汽车动力电池的能量密度年目标为400Wh/kg,2030年目标为500Wh/kg。

目前国内的三元锂电池能量密度约为240Wh/kg,磷酸铁锂电池能量密度约为180Wh/kg。

因此,若要实现更高的能量密度目标,负极将朝着高压、高安全性的方向发展,而原有的负极材料石墨已经达到了瓶颈。

石墨材料的理论克容量上限372mAh/g,目前高端产品已经达到360-365mAh/g,接近理论容量上限。需要更高能量密度的新材料来应对需求,而硅最能够满足更高能量密度的需求(理论克容量为4200mAh/g),是市场公认的下一代负极。

但是成也萧何败萧何,硅的属性让其有着高能量密度的优势的同时也限制了作为负极的重要性能。

因为硅是半导体材料,那么导电性必然逊于石墨,而且受热后体积膨胀可达300%以上。石墨仅仅为12%,这使得直接应用是不可能的事情,需要和碳材料复合使用。

因此,两种技术路径由此诞生:一是增加导电性和减小体积的通过纳米化将体积缩小,与石墨符合解决膨胀的问题;二是采用氧化亚硅,降低体积膨胀提升循环寿命。

硅基制备技术由于工艺较为复杂,目前刚刚起步技术仍旧不成熟,没办法规模化量产,而且各家工艺均不同,产品目前没有标准化。

此外,对设备端要求极高,投资成本极大。这些因素导致其价格一直居高不下,贝特瑞生产的硅基负极2017-2019年单价分别为20.8、21.5、23.1万元/吨。

与此同时,价格过高和技术不成熟等问题,也导致了硅基渗透率较低,在最近数年内,始终保持在微小的个位数比率水平。

虽然存在着种种困难,但是锂电池高能效的趋势却是不可逆的。目前硅基负极的发展处于初级阶段,正是大有可为的时候,国内外企业均发起了探索。

海外方面日本在硅基技术处于领先地位,时间最早且发明专利领先于行业,目前可以批量供应。

国内方面贝特瑞从2006年便开始了硅基材料的研究,处于行业领先地位。2013年获得了三星的认证,目前硅基材料产能达到3000吨/年,实现了批量供货。

如果以产业来作为类比,硅基负极更像是电解液中的添加剂,其地位与LIFSI极为相似。由于六氟磷酸锂价格飙升,伴随着LIFSI技术突破成本下降已经开始逐步渗透。相信未来硅基材料走的道路也必然如此。

总结而言,负极是一个比较有趣的行业。这个行业产品差异性大,价差大。

石墨分为天然石墨和人工石墨,产品又分为高中低三档,各企业定位不同,造就了行业集中度不高的现状。各厂商均在市场有一块细分领域,格局较为稳定。

但固定一面的背后,其实蕴含着动荡的种子,那就是未来锂电池会朝着高性能方向前行。新技术的应用将会打破一格局,而大概率优先享受蛋糕的,显然是那些保有龙头地位,同时又有远期布局的公司。