《投资者网》吴微

编辑 吴悦

据不完全统计,2021年国内有多家房企发生了债务违约。头部房企的流动性危机,其影响也逐渐扩散到了供应链的上游。如定制家居厂商皮阿诺(002953.SZ)、顶固集创(300749.SZ)或装饰服务供应商广田集团(002482.SZ)、金螳螂(002081.SZ),这些公司2021年都因大额的信用减值计提,造成公司当期利润出现较大幅度的下滑;2022年一季度这些公司的收入增速较2021年同期相比也出现了较大幅度的下滑。

再往上延伸,定制家居、装饰企业的上游是否也受到了房企爆雷的影响呢?

近日,生产、销售纤维板、刨花板等人造板的公司佳诺威集团股份有限公司(下称“佳诺威”)、广西三威家居新材股份有限公司(下称“三威新材”)相继提交了招股书,均拟深交所主板上市。而它们的客户主要是定制家居或装饰企业,2021年,佳诺威、三威新材收入与净利润较2020年受疫情影响的年份相比,都出现了不同程度的上涨。

不过,无论是佳诺威还是三威新材亦或是已上市的大亚圣象(000910.SZ),其人造板业务的毛利率均呈现下降的趋势。值得注意的是,在7000多亿规模的市场中,人造板行业至今却未能走出市值或收入超过百亿的公司。佳诺威、三威新材的申报材料之中,或许能让人看出一些门道。

企业毛利率普遍下滑

人造板主要指以木材或其他非木材植物为原料,经一定机械加工分离成各种单元材料后,施加或不施加胶粘剂和其他添加剂胶合而成的板材或模压制品;根据工艺的不同,主要分为胶合板、纤维板和刨花板。我国是世界上林木资源短缺的国家之一,使用次小薪材、沙生灌木及三剩物加工人造板有效地解决了我国森林资源与木材需求之间的矛盾。

据中国林产工业协会发布的《中国人造板产业报告2021》统计,2020 年,我国人造板产量约为3.11亿立方米,同比增长0.8%,连续三年小幅回升,创历史新高;2011-2020年,人造板产量年均复合增长率4.5%。据前瞻产业研究院测算,2020年我国人造板行业总产值7212.52亿元,同比上升2.57%。不过,在人造板市场,截至2020年却拥有1.6万余家企业,因此行业集中度较低。

拟上市的佳诺威、三威新材,在庞大的人造板市场中也未能分到多少份额。2020年,佳诺威的总收入为7.56亿元,但据公司测算,当期公司纤维板的销量为41.12万立方米,其市场占有率为0.83%,刨花板的销量为27.47万立方米,其市占率为0.95%。三威新材2020年的收入规模为9.19亿元,其纤维板的销量为40.20万立方米,刨花板的销量为22.41万立方米,与佳诺威相差不大。

图片来源:三威新材招股书

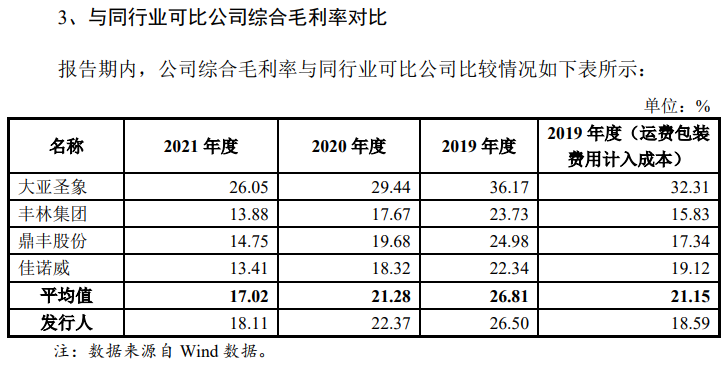

图片来源:三威新材招股书销售的产品规格、销售渠道不同,产生的毛利率差异,是造成三威新材产品销量比佳诺威低,但公司收入却比佳诺威高的主要原因。据三威新材统计,在将运费包装费用计入成本后,2019-2021年,佳诺威的毛利率分别为19.12%、18.32%以及13.41%;而三威新材的毛利率分别为18.59%、22.37%以及18.11%;2020年,三威新材的毛利率比佳诺威高出了4.05个百分点。

因三威新材拥有甲醛子公司,甲醛材料可以实现部分自给;因此,在2020、2021年优化收入结构后,公司的毛利率略高于可比公司的均值。大亚圣象收入中存在部分地板产品,因此毛利率高于同业公司许多,据披露,2021年大亚圣象高密度板业务的毛利率仅有10.41%。

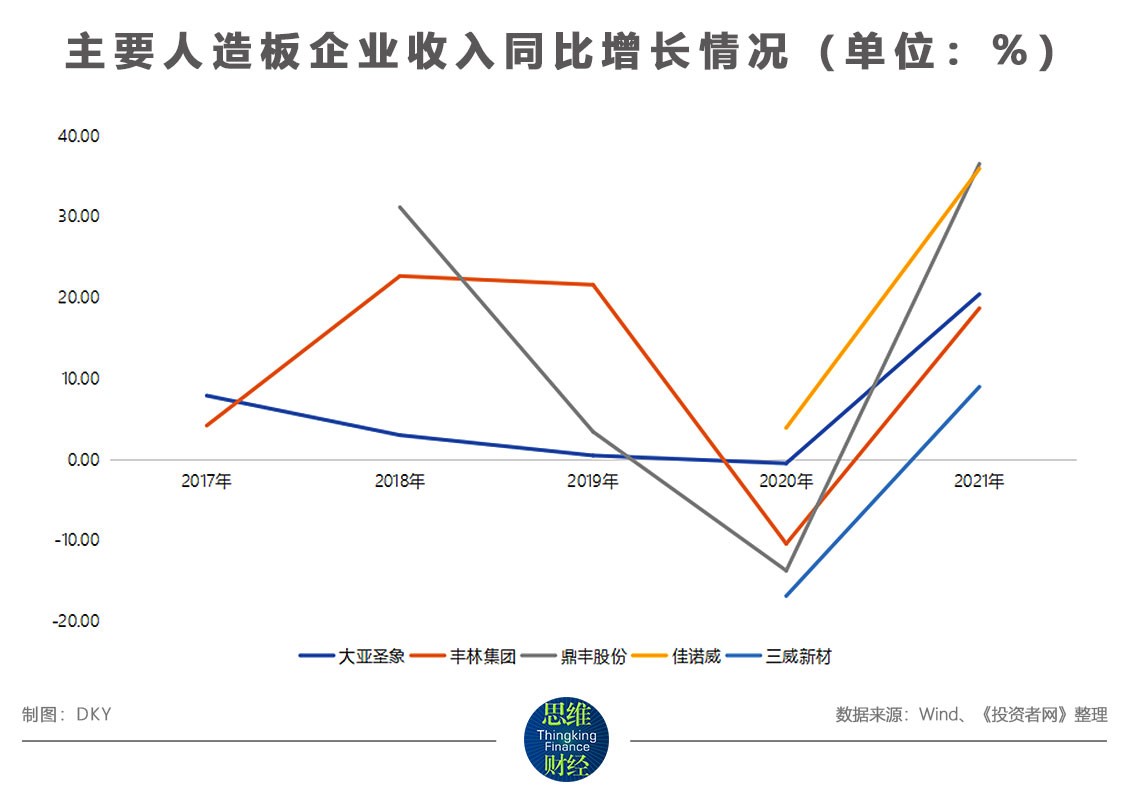

虽然各家公司的毛利率存在一定的差异,但整体上,受下游需求降低以及上游木材、甲醛、尿素等原料价格上涨影响,2019-2021年期间,主要人造板企业的毛利率均呈现下降趋势。如佳诺威三年间毛利率下降了5.71个百分点,三威新材也下降了0.48个百分点;主要从事地板、中高密度板业务的大亚圣象,三年间毛利率下降了6.26个百分点。

盈利能力减弱,已成为整个人造板行业不得不面对的问题了。

需要注意的是,2021年8月,国家林业和草原局、国家发改委发布了《“十四五”林业草原保护发展规划纲要》,其中提到巩固提升人造板、木地板、木家具等传统优势产业,推进木竹材精深加工,推进家具、人造板生产全过程智能化,支持木竹材加工、林产化工、制浆造纸等产业绿色化数字化改造,推广节能环保和清洁生产技术,加快淘汰落后产能。

随着供给侧改革的深入,人造板行业的市场占有率势必会有所提升。这对已上市的企业来说无疑是利好,公司可以通过上市后所拥有的融资渠道,扩充、升级产能,从而填充产能淘汰后的市场空间,公司的盈利能力或许也会因此改善。

行业未能走出百亿龙头

据国家统计局数据,2020年我国家具市场规模为6875.4亿元,略低于人造板7212.52亿元的总产值;其中的定制家具市场渗透率约为50.85%,约合市场规模为3500亿元。而在这3500亿元的定制家居市场中,已出现了包括欧派家居(603833.SH)、索菲亚(002572.SH)等数家收入、市值均超过数百亿的龙头企业,此外还有近十家中小型的上市公司。

但在家具企业上游的人造板市场,虽然到2020年其总产值就已超过了7200亿元,但截止目前仍未出现收入、市值超过百亿的公司。主要从事地板、人造板业务的大亚圣象,目前是人造板企业中收入规模最大的一家,但2021年公司的收入也仅有87.51亿元,目前公司的市值在46亿元左右徘徊。此前从事人造板业务的威华股份(002240.SZ)更是通过并购切入了锂盐市场,并逐步剥离了人造板业务,公司也因此更名为盛新锂能。

市场规模超过7000亿元的人造板市场,为何未能出现百亿龙头呢?

行业壁垒低,玩家众多是其中重要的一个原因。无论是佳诺威亦或是三威新材招股书中,都有类似“我国人造板行业企业数量较多且绝大多数为中小型企业,市场集中度较低、行业竞争较为激烈”这样的表述。据中国林产工业协会统计,到2020年全国共有人造板企业1.6万余家,因此市场较为分散,行业竞争激烈,市场集中度难以提高,至今未能形成百亿龙头。

此外,林业资源也是限制人造板企业提高市场集中度的重要因素。虽然人造板主要使用次小薪材、沙生灌木及三剩物作为原材料;但这些树木也需要一定的生长周期,并分散在较为广阔的空间内,同时国内的森林资源分布并不平均;人造板企业在新建产能时需要综合考虑原材料供应、环保以及客户等诸多因素,因此也较难形成大规模的产能集群。

据佳诺威招股书披露,2021年公司采购的木质原材料总金额在5.27亿元左右,但当期前五大木材供应商都是自然人,合计仅供应了8081.56万元的木质原材料,在当期采购中的占比为15.33%。三威新材2021年则采购了3.7亿元的木质原材料,但前五大供应商也是自然人,且前五大供应商仅供应了23.2%的原材料。

人造板还存在体积大、密度低且单价不高的情况,因此运输也成为了限制企业拓展市场、进一步做大做强的重要因素。2019-2021年间,佳诺威70%左右的收入由华东市场提供,此外20%左右的收入由华中提供,其他地区为公司贡献的收入仅在10%左右。同周期内,三威新材70%左右的收入由华南市场提供,华东、东北分别为公司贡献了10%左右的收入,其他地区收入贡献在10%以下。

上述诸多因素限制下,虽然如大亚圣象、丰林集团(601996.SH)等企业已上市超过了10年,但却难以如欧派家居、索菲亚那样长期保持收入的稳定增长,营收也始终未能突破百亿,而收入、利润增长的表现,也不能让市场看到稳定的预期,因此这些公司的市值和估值也普遍不高。如大亚圣象2021年收入达到了87.51亿元,净利润也有5.95亿元,但截至8月9日,公司的市值在47亿元附近,公司的滚动市盈率不足10倍。

而此次IPO,佳诺威拟发行25%的股份募集6.01亿元,对应整体估值将在24亿元附近;三威新材则拟发行25%的股份募集9.01亿元,对应整体估值在36亿元附近。不过截至2021年,佳诺威的净利润仅有0.88亿元,三威新材的净利润为1.15亿元。在越来越市场化的新股发行市场中,可比公司市盈率不高,对佳诺威、三威新材的发行定价也可能造成不利影响。

据了解,佳诺威、三威新材在申报IPO前都进行了多轮融资,引入了一些投资人作为股东。其中三威新材还因债务问题,在2018年引入了弘亚数控(002833.SZ)的实控人李茂洪、刘雨华夫妇作为公司的实际控制人,不过李茂洪夫妇并未深度参与三威新材的日常经营,公司仍由此前的高管马路管理。

在分散的人造板市场中,如何提高公司的市场占有率,如何解决发展瓶颈,打破人造板企业难以做大做强的“魔咒”,从而为股东提供满意的收益,将是佳诺威、三威新材决策层不得不面对的难题。(思维财经出品)■