原标题:叮咚买菜:接下来怎么卖菜?

在12月初的叮咚买菜供应链生态峰会上,叮咚买菜创始人梁昌霖分享了一个“对号效应”的感想。

“人间正道不会是线性的,最好是一个‘对号’。有时需要冲下山坡,但再次冲上来,就是更高的高峰。”

叮咚买菜创始人梁昌霖

叮咚买菜创始人梁昌霖他想表达的是,成立5年,叮咚买菜一直用互联网思路提供“性价比”产品,“把价格压得低低的”。但现在,叮咚买菜的思路变了,要用“品价比”的商品,冲上下一个山坡。

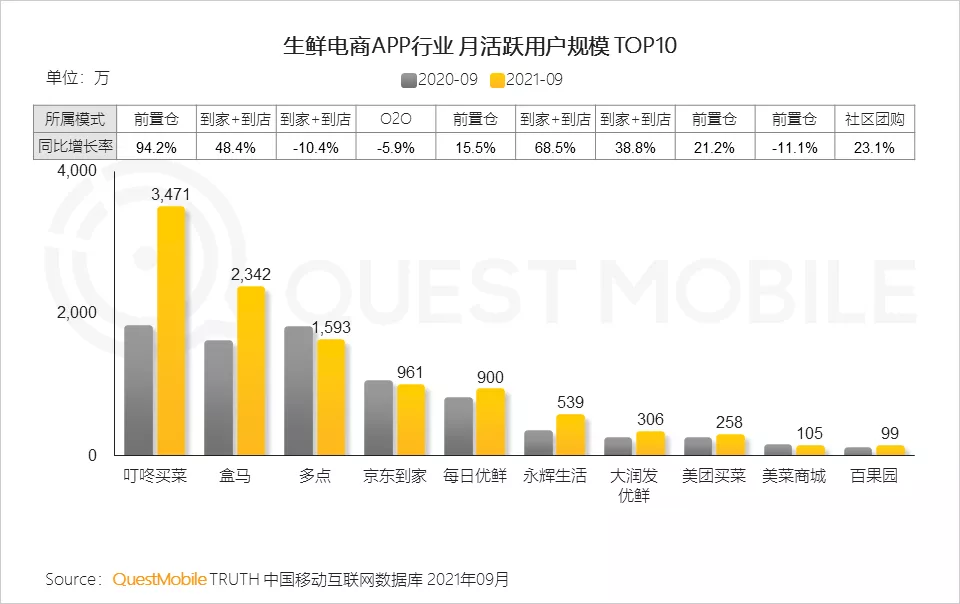

11月发布的《QuestMobile2021中国移动互联网秋季大报告》显示,根据今年1-9月数据,叮咚买菜App月活用户位居榜首,盒马第二。

来源:《QuestMobile2021中国移动互联网秋季大报告》

来源:《QuestMobile2021中国移动互联网秋季大报告》开城开仓上规模,在创立第5年,成为中国用户数最大的生鲜电商App后,叮咚买菜进入探寻盈利,夯实地位的新阶段。

向上走,提升高单值商品的经营能力和提高客单价,是叮咚买菜的未来方向。

“商品力,是叮咚今年非常重要的决策,叮咚要转向商品力公司。”叮咚研究院院长、商品规划与创新中心负责人申强告诉「零售氪星球」。

从「性价比 」到「品价比」

“原来,我们讲‘性价比’,今天,我们强调品质或商品更好。甚至,我们希望商品不一样、不同,特别适合年轻人对新生活的追求。”

梁昌霖强调,未来,叮咚买菜会关注市场趋势,研究消费者痛点,优先做“不一样的商品”。

最新财报显示,2017年创办的叮咚买菜,目前业务范围覆盖了37个城市,建立了1375个前置仓,主要分布在华东、华南、华北及西南的一、二线城市。在大本营上海,叮咚买菜有高达30%以上的用户渗透率。

在整个用户规模上,叮咚买菜已拥有1000万月活用户,400万付费会员家庭。与山姆会员商店入华20多年积累的付费会员数相当,足够的用户池和规模,可以让叮咚买菜在商品力和供应生态上做迭代和优化的尝试。

叮咚买菜商品开发高级副总裁徐志坚透露,目前,叮咚买菜的SKU商品池有2500支,含生鲜品项800支。其它是包括快手菜和一日三餐相关的粮油米面、休闲、酒饮等标品。

要想凸显商品的“不一样”,相比各家平台相对同质化的蔬菜和水果、水产,形成真正差异化的商品,叮咚买菜主要会落在快手菜和日配食品、冷冻食品、面点、烘焙,甚至零食和酒饮这类标品上。

“蔬菜、水果、水产,差异化率应该是5%到10%的水平。快手菜的差异化率可以达到50%、60%,标品可能会达到30%、40%。”

快手菜自有品牌,易形成规模效应、生产毛利率高, 2021年叮咚买菜的探索已有一定效果,4月上市的自有小龙虾品牌“拳击虾”,上线2个多月,就实现了8000多万GMV 。

“拳击虾”的券前毛利率(Pre coupon gross margin)为33.8%,高于整体券前毛利率。包含“拳击虾”的订单的客单价比平均订单高73.9%,达98.9元。自有品牌商品在提高用户粘性的同时,也提升了叮咚买菜毛利率和客单价。

在申强看来,叮咚买菜目前规划的商品力,主要分为几方面:自有品牌是最为重要的一部分,是体现叮咚买菜差异化最重要的抓手。

其它,还包括定制生产或者订单农业,以及完全独有的新品种、新商品,共同构成叮咚买菜独特的商品力。

“用一句话来讲商品力,商户不是为了薅羊毛来叮咚,而是为了买自己想要的商品而来叮咚。我们内部也说,‘要从让用户到叮咚上买菜,转变为买叮咚的菜’”。

怎么做叮咚的菜?

今年10月,叮咚买菜将原来的采销中心更名为商品开发中心,同时,整合进来商品规划创新中心,采购,品控和运营中心几个业务模块,以期实现整个商品链路的协同发展。

在徐志坚看来,采销中心是传统的商品采买,采购上游端,品牌商现有产品,而目前商品开发中心的职能,则会从开发角度,根据用户端痛点和需求研究,与上游合作伙伴共创和开发商品。

比如,将内容、品类、活动和会员等运营体系都纳入商品开发中心,“今天我们要以商品力为第一推动力,将商品力做好,而不是早期通过运营的驱动,或者发券、补贴、做促销吸引用户,而通过商品力吸引客人。”

从采销到商品开发的转变,意味着,叮咚买菜的商品团队不再是简单采买,还需要懂用户、懂原料、懂产地,更关注消费者的需求,更重视商品的差异化。

目前,叮咚买菜将商品规划及开发定义为四个方向:通过3R(即烹、即热、即食)食品的研发和生产,为家庭餐食场景提供美味便捷的解决方案;通过产地直采与订单农业,为消费者提供安全鲜活的生鲜食材;通过联合开发创新标品,为追求健康轻盈的用户提供轻食尖货;通过需求识别与商品开发,为不同细分人群提供科学的营养解决方案。

事实上,在这四个方向商品力的淬炼上,叮咚买菜已经开始发力。

去年成立的叮咚买菜快手菜部门,目前已经呈现清晰d额路线图和方法论:通过品类线打造中国美食地图,以时令线打造中国时令美食,而本地线则打造地域特色美食。

今年,除了小龙虾自有品牌拳击虾,叮咚大满贯火锅,叮咚王牌菜等项目也陆续上市,12月,还最新发布了“家乡味道”系列。

目前,叮咚买菜标品方面联名与定制商品的占比10%,上海区域快手菜自有品牌商品占比41%。

对于上游种植与养殖环节,叮咚买菜利用叮咚GAP标准和农业技术赋能来进行供给侧的升级改造,帮助上游解决传统模式下农产品销售难、无计划、价格波动大、数字化水平低等痛点,同时也实现了叮咚的商品供给数量、品质和价格的稳定性。

首先,在蔬菜和水产等生鲜品类推动高品控商品落地。

蔬菜高药残频发,叮咚买菜推动了包括韭菜等29种高风险蔬菜订单种植。今年12月下旬开始,经过叮咚G.A.P体系认证基地订单种植的29种蔬菜将会上市。

而在华东市场高频消费的水产品上,比如,药残问题高发的鲈鱼,基于目前每天能在华东市场销售1.5到2万条鲈鱼的规模,叮咚买菜和上海海洋大学合作,把上游养户生产集合起来,通过智能化养殖技术输出以及饲料、种苗、动保等方面的支持,从而推动有足够食安水平的水产品上线。

叮咚自己也逐渐走向尖端科技孵化,落地养殖。比如,叮咚投资了目前西南地区最大的,内陆最大的海水虾生产基地。

其次,加速一些高品质品种的市场化。

最近2年,随着规模扩大,叮咚开始引入一些特色蔬菜品种,缩短其产业化、市场化时间。卡酷奇番茄、伊丽莎红番茄、低升糖指数土豆(Low GI)等商品的上线,成为叮咚树立独家商品力的新表现。

再次,针对细分人群提供差异化品质商品。

今年5月29日,叮咚买菜上线首个细分人群频道——儿童食品专区,目前市场反响不错。申强说,更多细分人群频道会陆续推出。

客观来说,规模不大的时候,零售商很难拥有对上游的话语权。但当销售规模到一定程度,就拥有了建立供应链生态和上游协同的机会。

徐志坚透露,2021年,叮咚买菜在华东市场上市2000个SKU,业务量接近150亿。这意味着,在一个集中市场,某一个单品上,可以足够影响上游,让叮咚买菜有机会建立符合自己品控和高质量的新商品。

“接下来叮咚买菜还会缩减SKU数,聚焦在一些重要品项上,从而使售卖SKU效率最高。”

从创立起,叮咚买菜创始人梁昌霖就一直把叮咚买菜的模式视为通过29分钟到家的Costco模式,而Costco最典型的一大特色就是低SKU的高品质严选模式。

精选SKU,一方面,符合前置仓模式的空间局限,帮助消费者减少挑选时间。更重要的是,有利于叮咚买菜将单个SKU采购规模做大,获得高议价能力和上游共创能力。

生鲜市场的新一轮内卷

2021年,传统商超的日子不好过,生鲜电商间的竞争也上升到新段位。

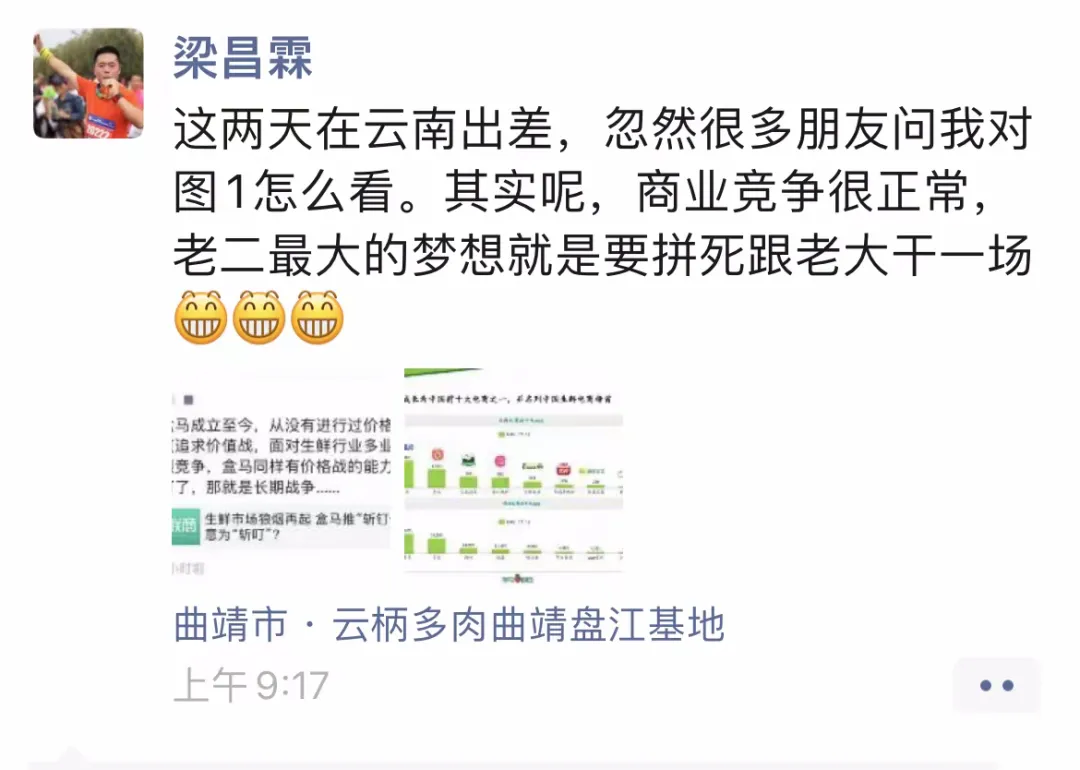

11月20日起,盒马在上海开启“惠民季”,直逼叮咚买菜大本营,大打“价格战”。

12月6日,盒马总裁侯毅发布朋友圈说,“盒马成立至今,从没有进行过价格战,一直追求价值战,面对生鲜行业多业态的激烈竞争,盒马同样有价格战的能力;既然打了,那就是长期战争......”。

次日,一直低调的梁昌霖,在朋友圈鲜见回应,“其实呢,商业竞争很正常,老二最大的梦想就是要拼死跟老大干一场”。

表面看,大家处在生鲜电商的不同业态不同赛道,但最终一定会进入争夺用户的白刃战。市场上的对手,不止是盒马,传统商超、社区团购、付费会员店……大家都在各自维度上发力。

从规模扩张,到内涵发展,回归零售本质,是目前传统商超和生鲜电商们不约而同努力的方向。

但,这条路并不不容易。传统生鲜供应链冗长低效,利益复杂,种养殖环节工艺落后,投入大,涉及环节众多,回报更不会立竿见影。

但对叮咚买菜而言,眼下是向品质转型,构建新能力的关键节点。

一方面,这是个超长期战役,考验耐心和每一步的准确性;另外一方面,竞争极其残酷,各路对手都在虎视眈眈。

而在资本市场,还不时传出对前置仓模式和盈利的质疑,既要顶住压力,走出一条“难而正确的路”,还要在积累力量的闪转腾挪中,抓住忠实消费者,抵挡路上不时出现的对手搏杀。

梁昌霖说,“只要坚持、迭代,只要有强的执行力,我们就可以冲上高峰。”

在刚过去的2021年Q3财报分析师会上,他刚给投资人们打了一个预防针:“在未来的一、二个季度,叮咚买菜的规模增长可能放缓,但是,随着效率和质量的提升,必然会实现新的、更加扎实的增长,画出完美的微笑曲线。”