视觉中国 图

视觉中国 图记者/吴遇利

小鹏汽车(NYSE:XPEV;9868.HK)业绩承压,第三季度交付预期引发担忧。

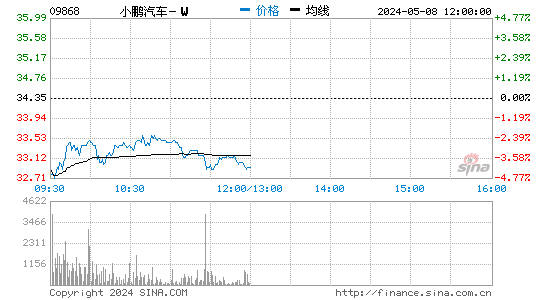

8月25日,小鹏汽车港股跳空低开,股价一度跌超14%,创上市以来新低。截至港股收盘,小鹏汽车跌12.18%,报收72.85港元/股。

就在24日,小鹏汽车发布的第二季度业绩显示,二季度实现营收74.36亿元,同比增长97.7%,与今年第一季度持平;第二季度净亏损为27.09亿元,同比扩大126.1%,环比扩大58.8%。

其第二季度毛利率也有所下跌,为10.9%。相比之下,2021年同期为11.9%,而2022年第一季度为12.2%。

中博联智库特聘专家、汽车分析师张翔对澎湃新闻表示,小鹏汽车历史累计交付20万辆左右,还未形成规模效应,这样的企业如果处于健康状态的话应该是在高速增长期,但其二季度营收却与一季度持平,同时和行业整体对比,97.7%这样的增长其实是低于新能源车大盘的。

不过,令市场最为顾虑的并非亏损扩大,而是小鹏汽车对于第三季度的预期。

财报显示,小鹏方面预期,第三季度汽车交付量为2.9万-3.1万台,环比跌幅为10%-16%;总收入68-72亿元,环比跌幅为3%至9%。

招银国际在研报中表示,小鹏第二季度的经营亏损基本符合预期,但对第三季度的销量指引低于预期。

同时,招银国际还提到了对于小鹏汽车智能化定位的担忧。研报表示,小鹏明年的重点车型将聚焦在全新平台的B级SUV(对标Model Y)、C级新车、G9以及改款的P7,这将是小鹏从G3成功升级到P7之后的第二次品牌升级,但这次的难度可能更大,单靠有特色的辅助驾驶功能可能还不够吸引这些消费者。该行维持对小鹏汽车的买入评级,目标价从60美元下调至40美元。

摩根士丹利在报告中称,有关跌势令人意外。该行认为,考虑到小鹏汽车7月份销量为1.15万辆,意味着8、9月各月平均交付量低于1万辆,相关指引属保守。

平安证券认为,虽然小鹏汽车二季度毛利率下行,但高阶辅助驾驶行业领先、800V高压充电平台即将量产、新车型即将推出等有望带来公司的边际改善,维持“推荐”评级。

不过,平安证券下调了对小鹏汽车的营收和利润预期,将2022-2024年营业收入预测调整为338亿元/683亿元/994亿元(原营收预测为381亿元/695亿元/1081亿元),对应2022-2024年净利润预测分别为-79亿元/-44亿元/-9亿元(原净利润预测为-63亿/-30亿/-2亿)。