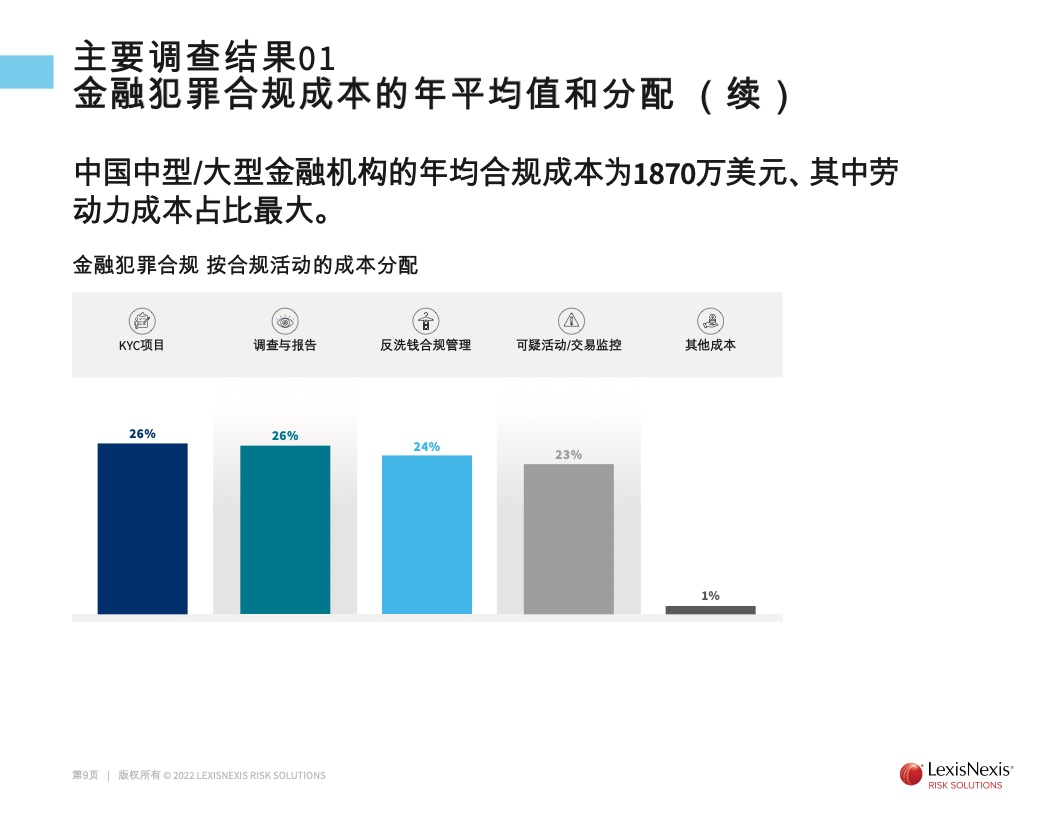

律商联讯风险信息(LexisNexis® Risk Solutions)的一项新研究报告发现,随着金融机构应对地缘政治风险(以更复杂的制裁形式)及不断加强的反洗钱(AML)监管,到2022年,中国的金融犯罪合规成本总计将达到1465亿人民币 (218亿美元)。目前,中国各大中型金融机构的年均金融犯罪合规成本为1870万美元。

《金融犯罪合规真实成本报告》是一项针对亚太地区253家机构(包括50家中国机构)进行的研究报告——《金融犯罪合规真实成本报告》发现,中国金融企业在过去18-24个月里面临的金融犯罪风险有所增加。受访机构包括银行、投资公司、资产管理公司和保险公司。从结果来看,令人震惊的是报告的犯罪范围甚广。

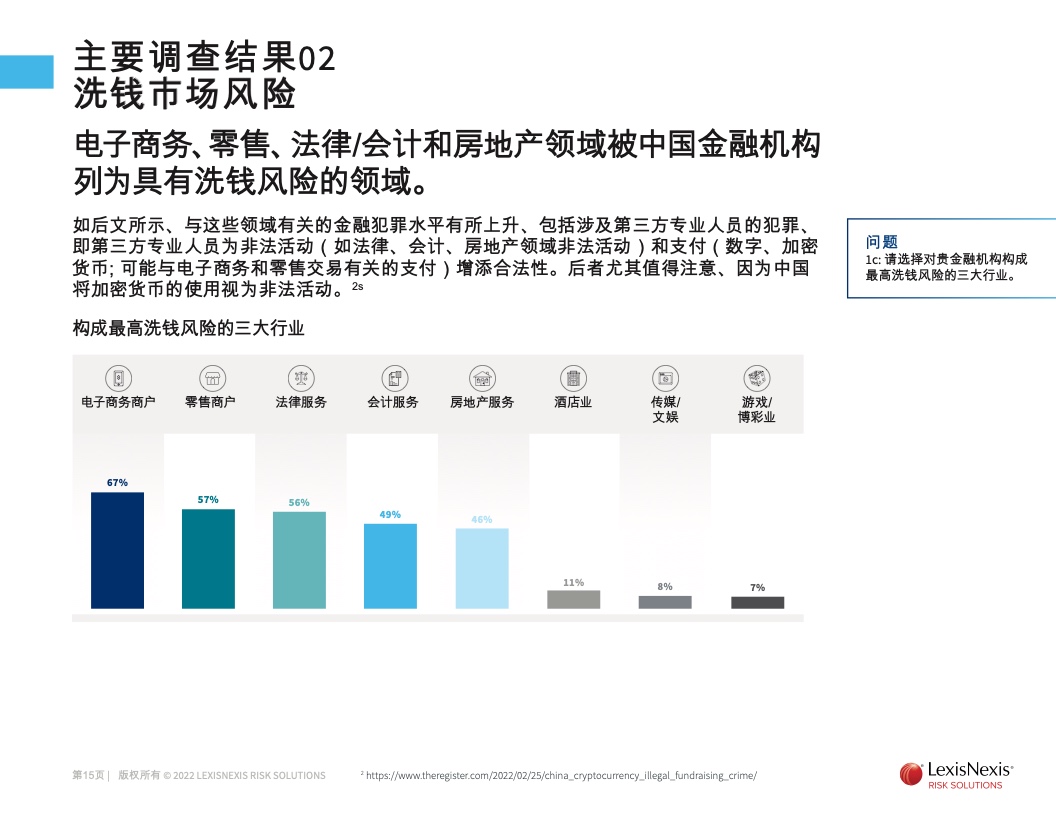

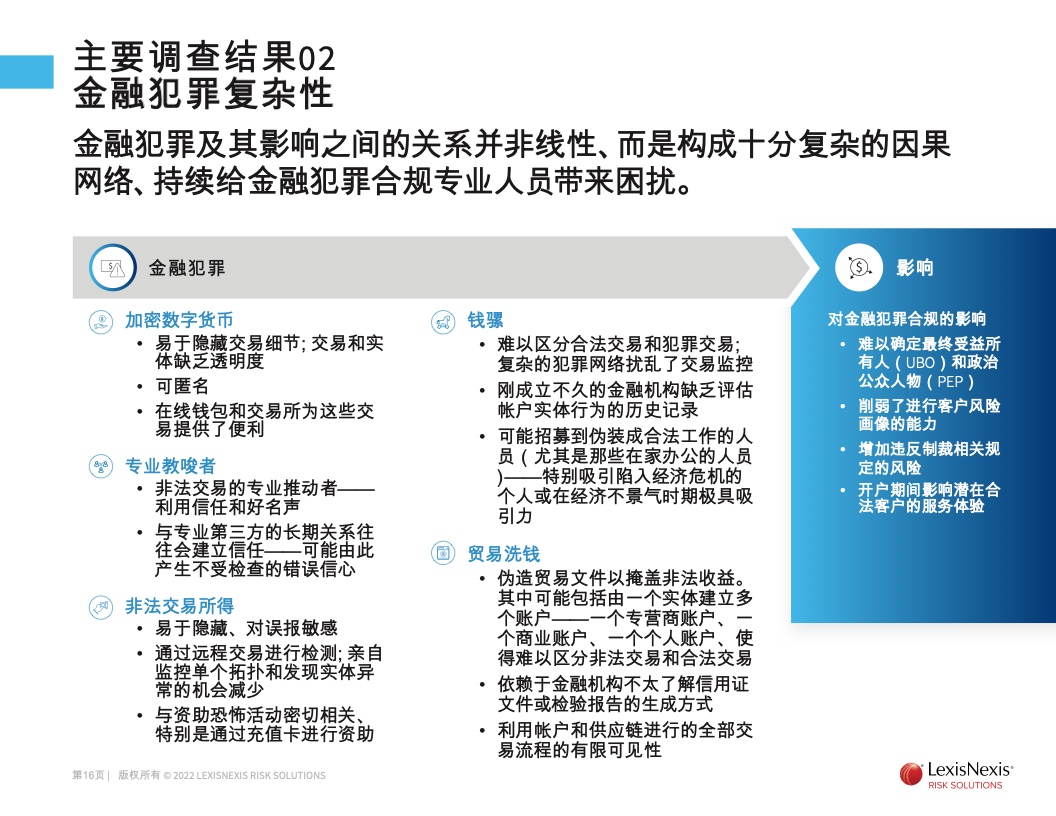

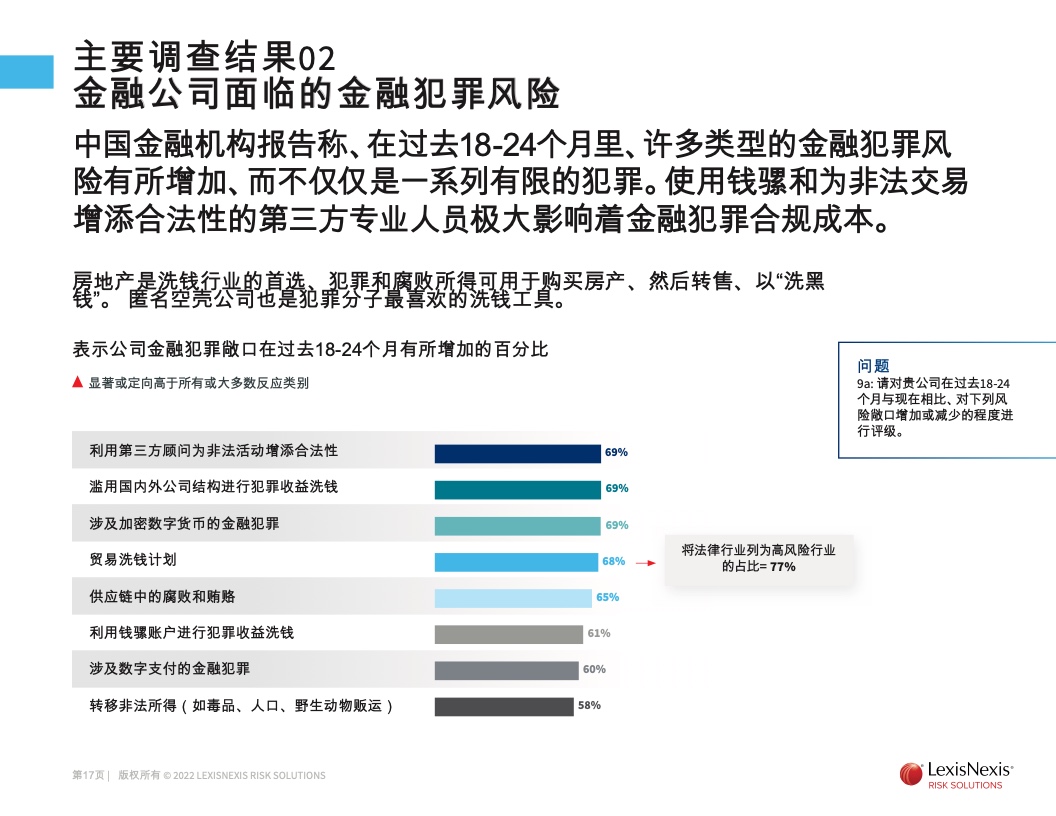

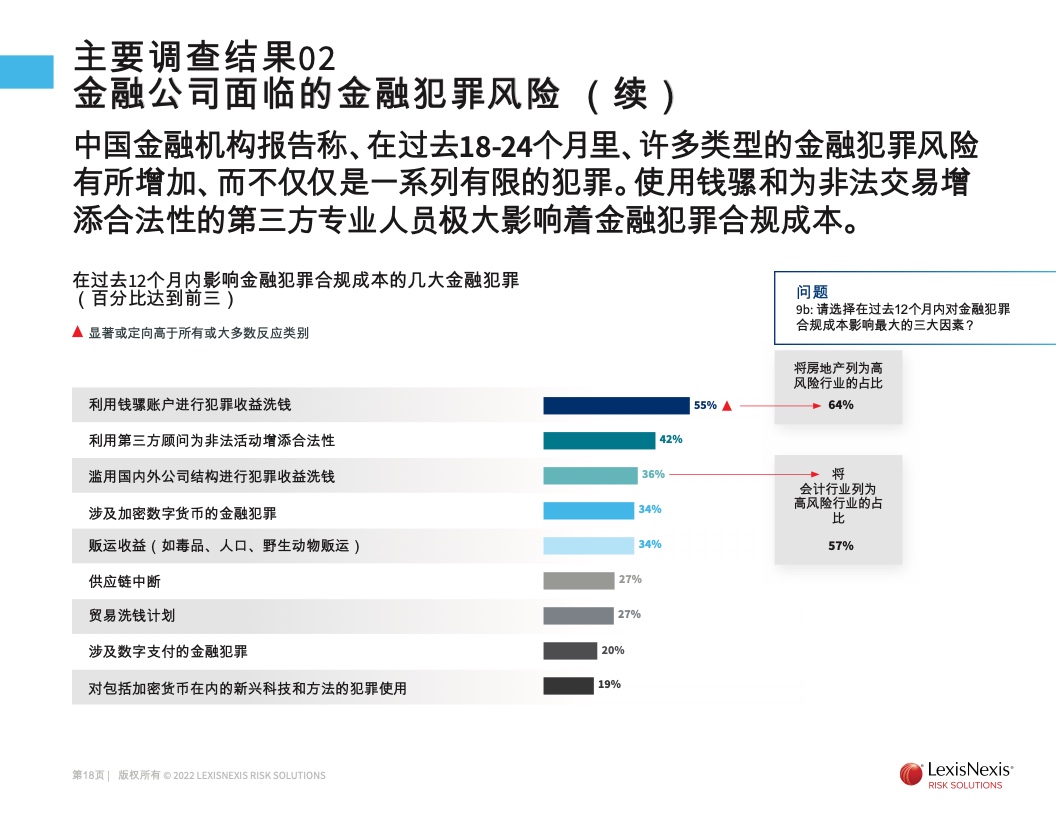

大多数受访机构表示,越来越多的机构利用第三方为非法活动、滥用离岸公司和空壳公司结构以及基于贸易的洗钱计划增添合法性。受访机构还表示,他们接触到的与数字支付、使用洗钱账户洗钱以及贿赂和腐败有关的犯罪活动有所增加。随着犯罪范围、了解您的客户(KYC)和反洗钱检查的日益复杂(包括在中国人民银行于2021年9月决定禁止加密货币交易后,要求检查交易链中的加密货币),这些因素正在推高合规成本。由中国人民银行、中国银行保险监督管理委员会和中国证券监督管理委员会联合发布的新指导规则也将于2022年生效。最新修订的规则规范了金融机构如何对客户进行尽职调查,并存储其身份和交易数据,也将使中国更加符合全球反洗钱(AML)标准,并加强金融公司打击洗钱的能力。

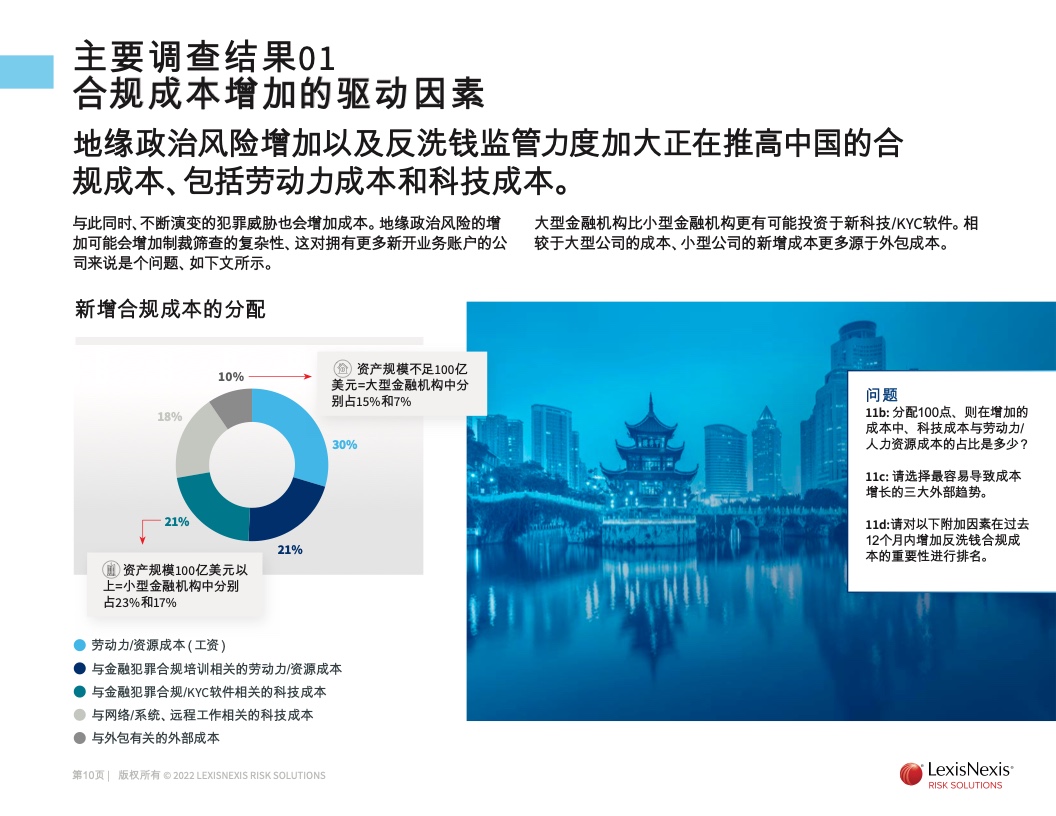

中国金融机构已扩大其合规业务,重点针对在专业人员和技术上分配足够的资源,以遵守日益复杂的法规和反洗钱要求。劳动力仍是中国分额最大的成本,占合规运营成本的一半以上。

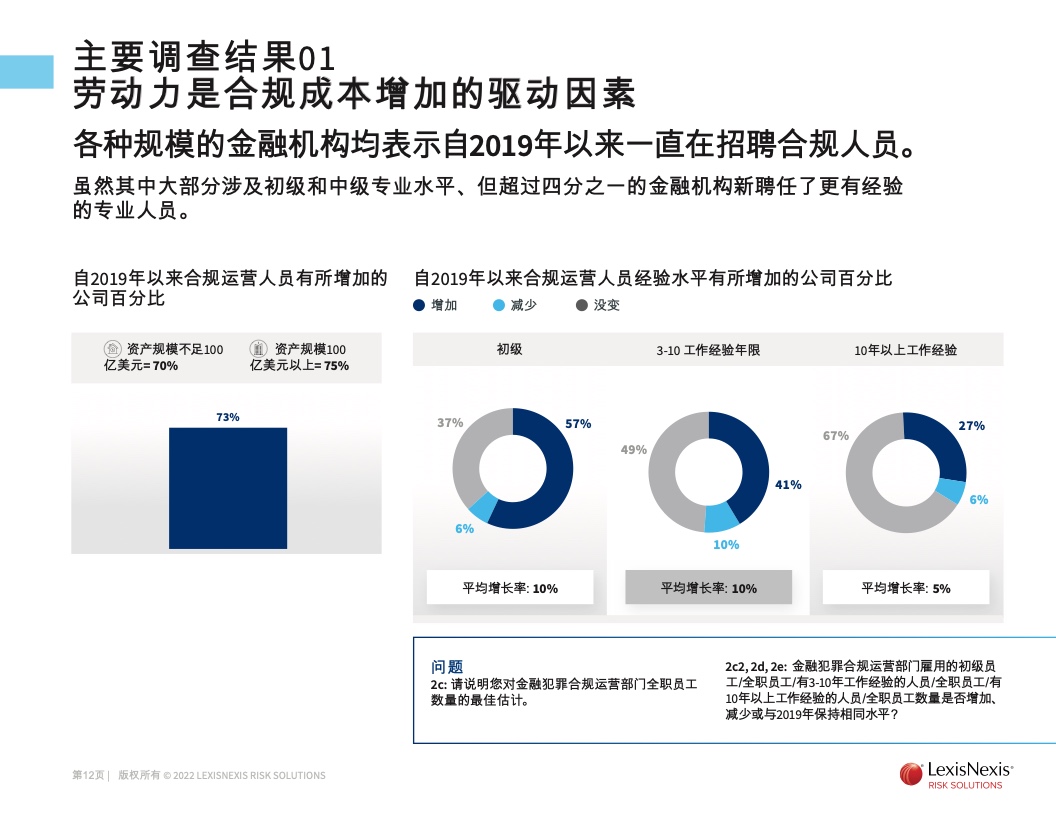

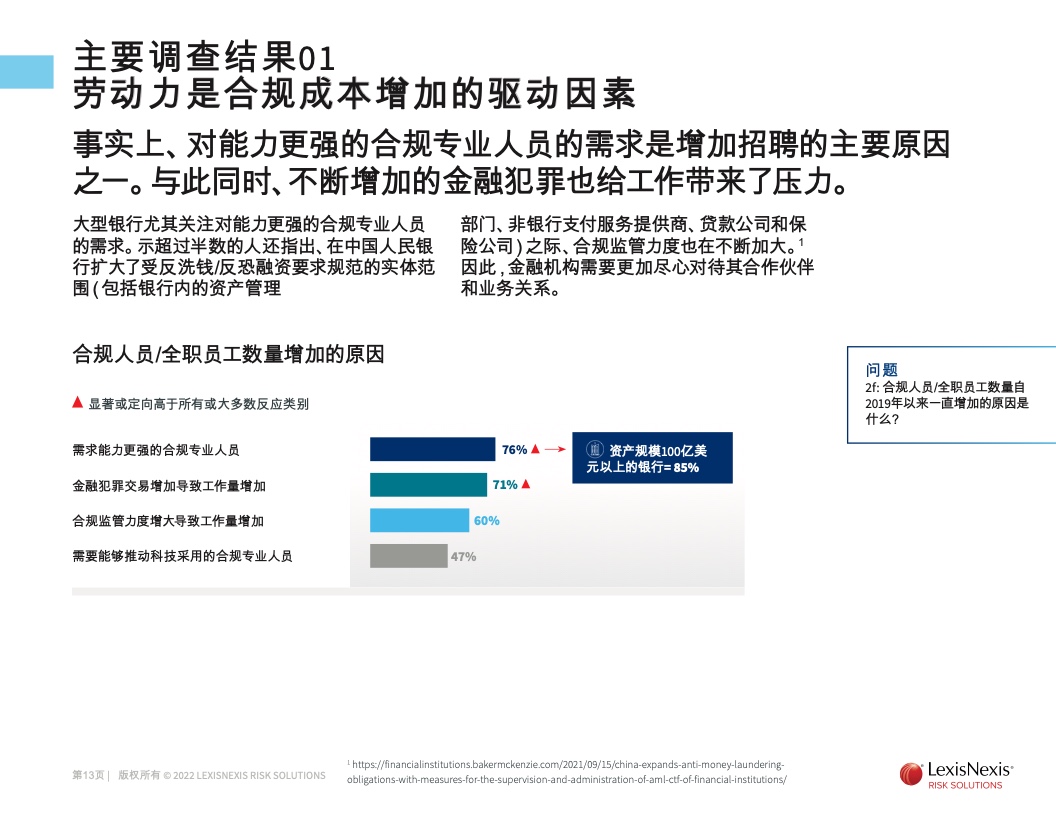

四分之三的受访机构表示,自2019年以来,他们的机构扩大了其合规团队的规模(平均扩大了10%)。随着公司需要处理更多的合规工作,而许多新员工还是初级员工,对经验丰富、技能娴熟的合规专业人员的需求越来越大。总体而言,76%的中国机构和85%的中国大型银行表示,由于需要更有经验的合规人员,其组织已经扩充了合规团队。

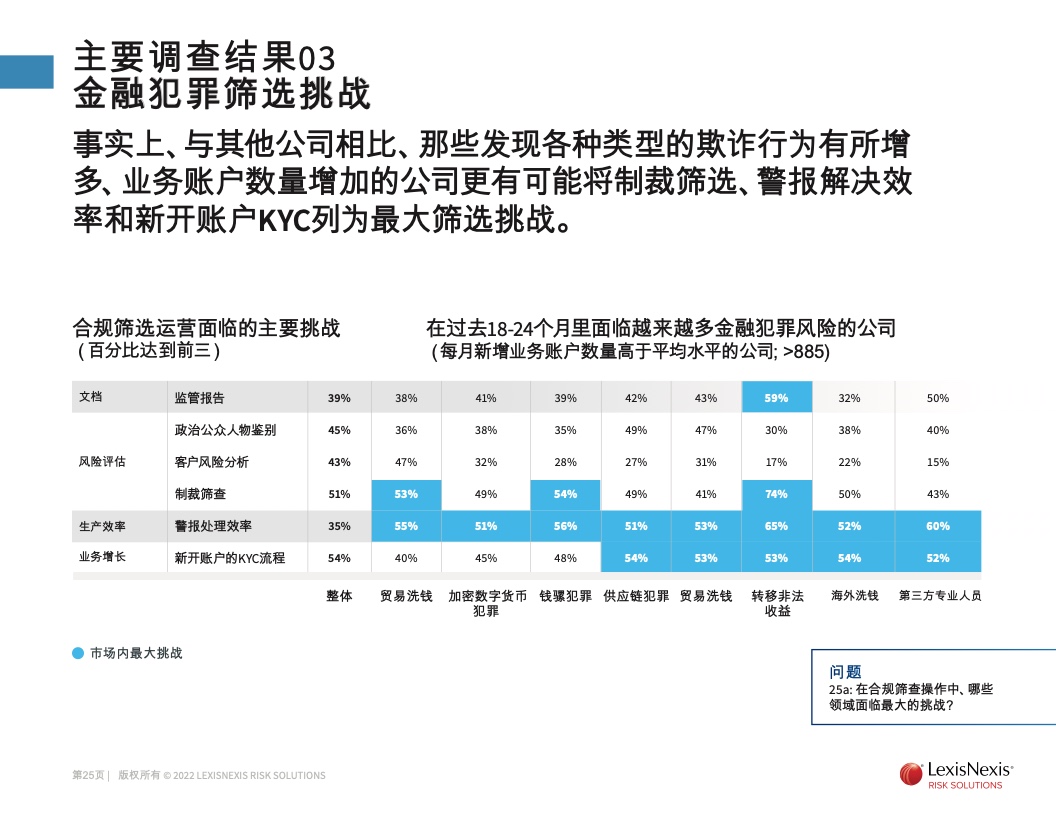

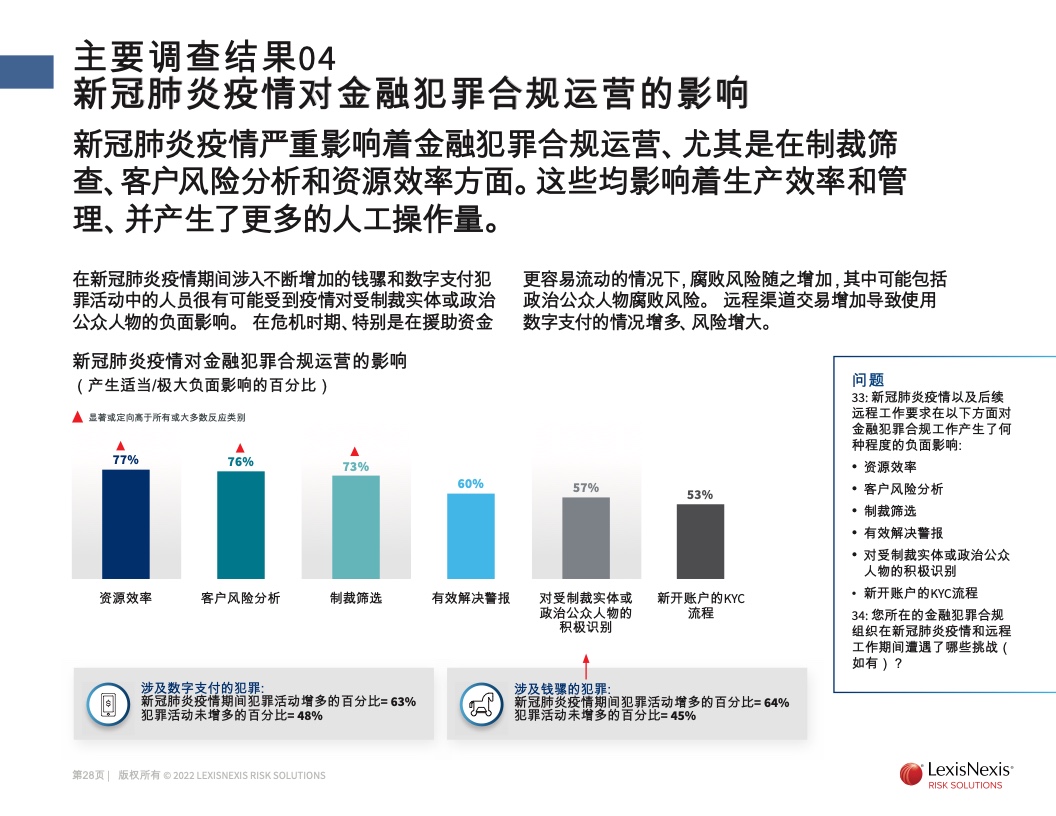

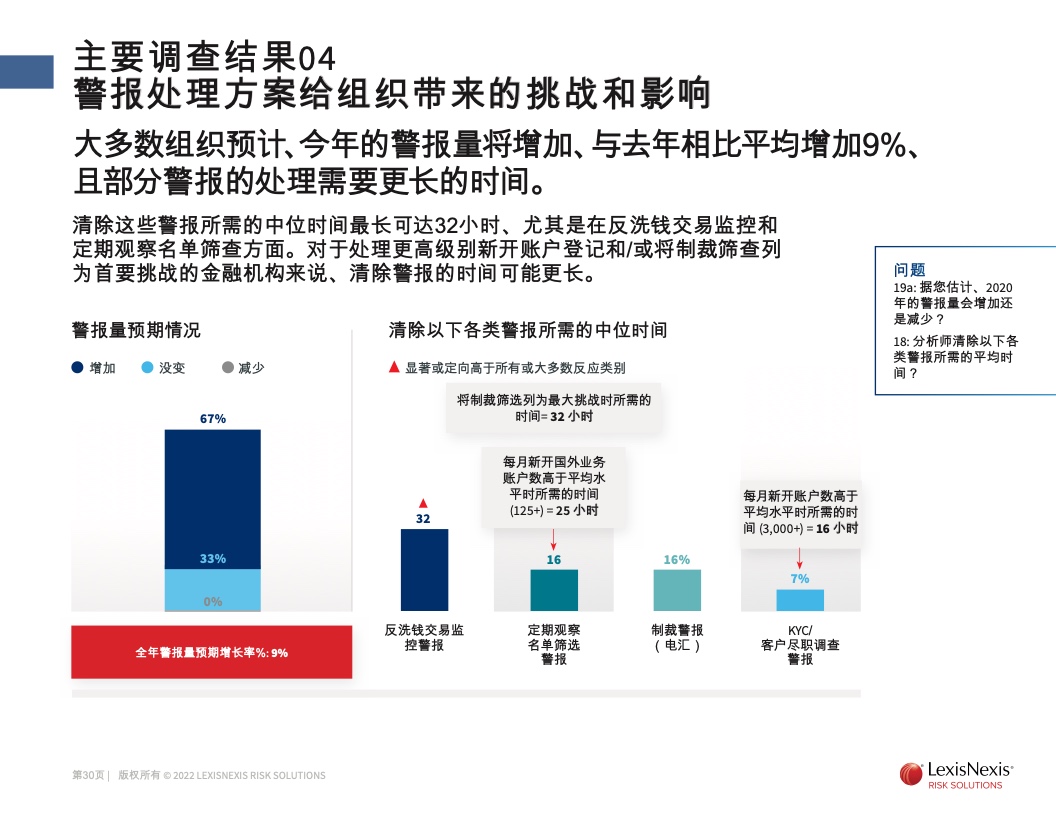

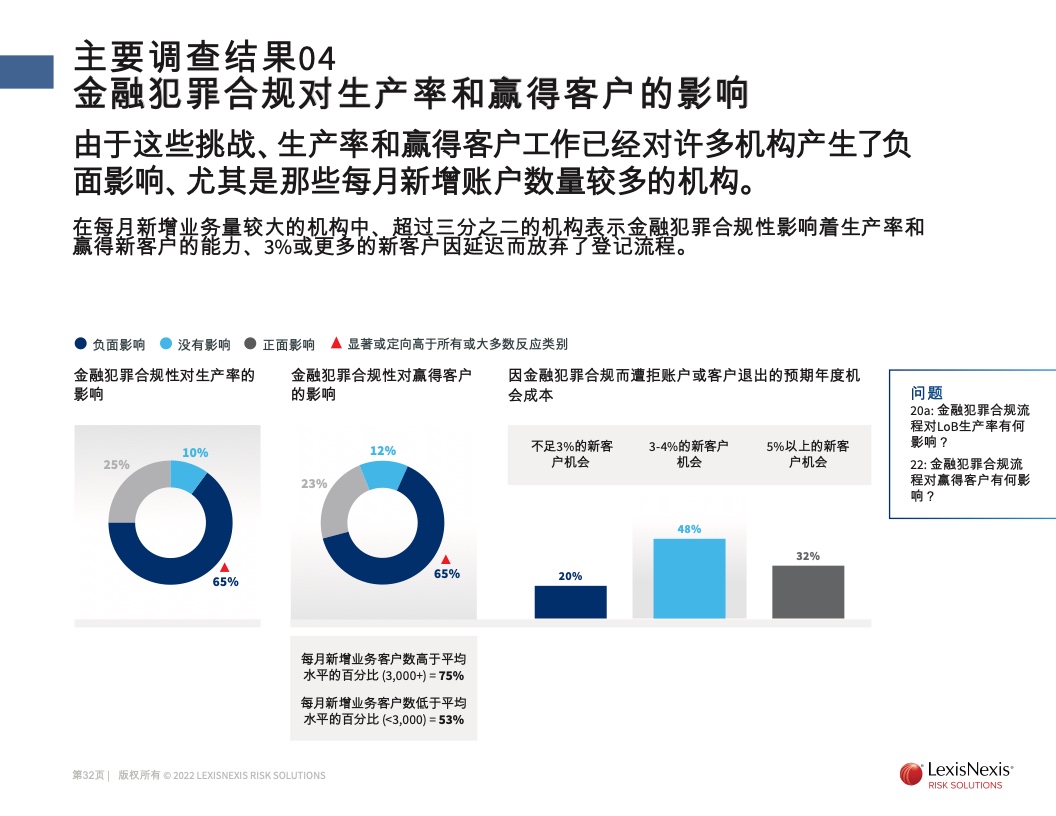

目前,几乎没有迹象表明合规工作量将会减轻。数字银行和远程交易在新冠肺炎疫情期间加速发展的趋势,以及利用第三方来掩盖犯罪行为,使得金融机构难以进行客户风险画像。反洗钱和KYC检查期间触发的警报数量增加,可能影响合法客户的客服体验(尤其是新客户登记方面)——65%的中国机构表示,金融犯罪合规对获客/开设新业务账户产生了负面影响。三分之二的企业预计今年的警报量将平均增加9%。

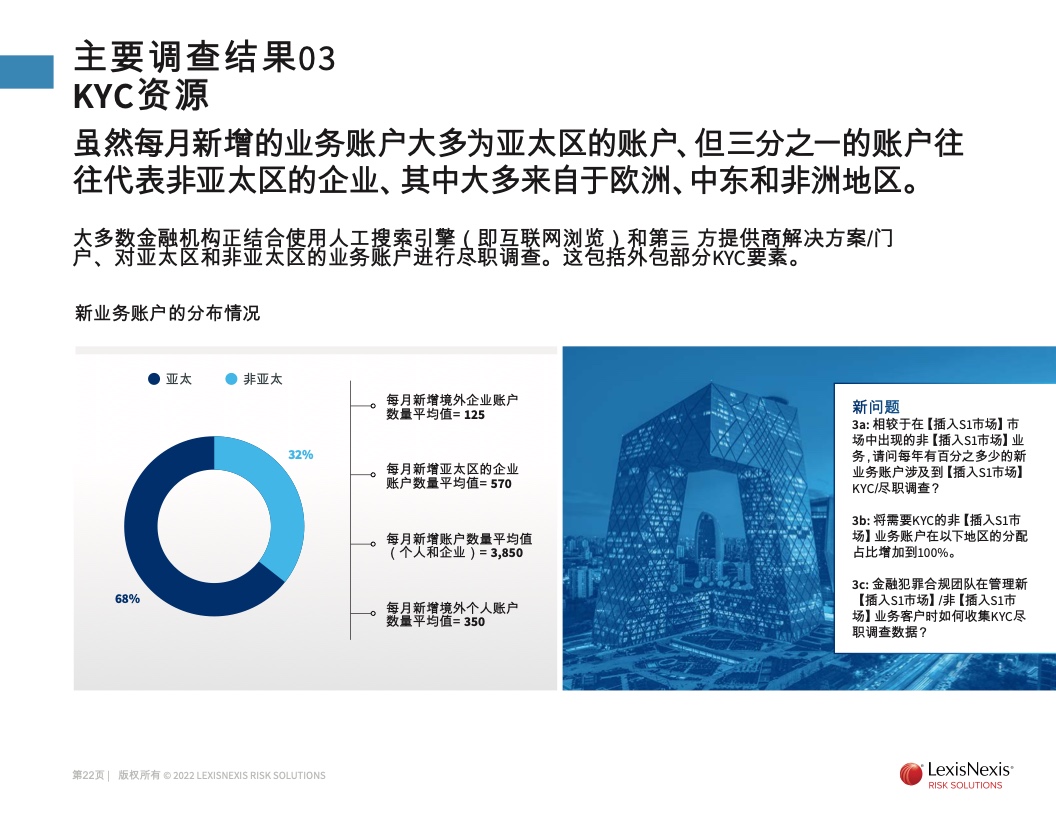

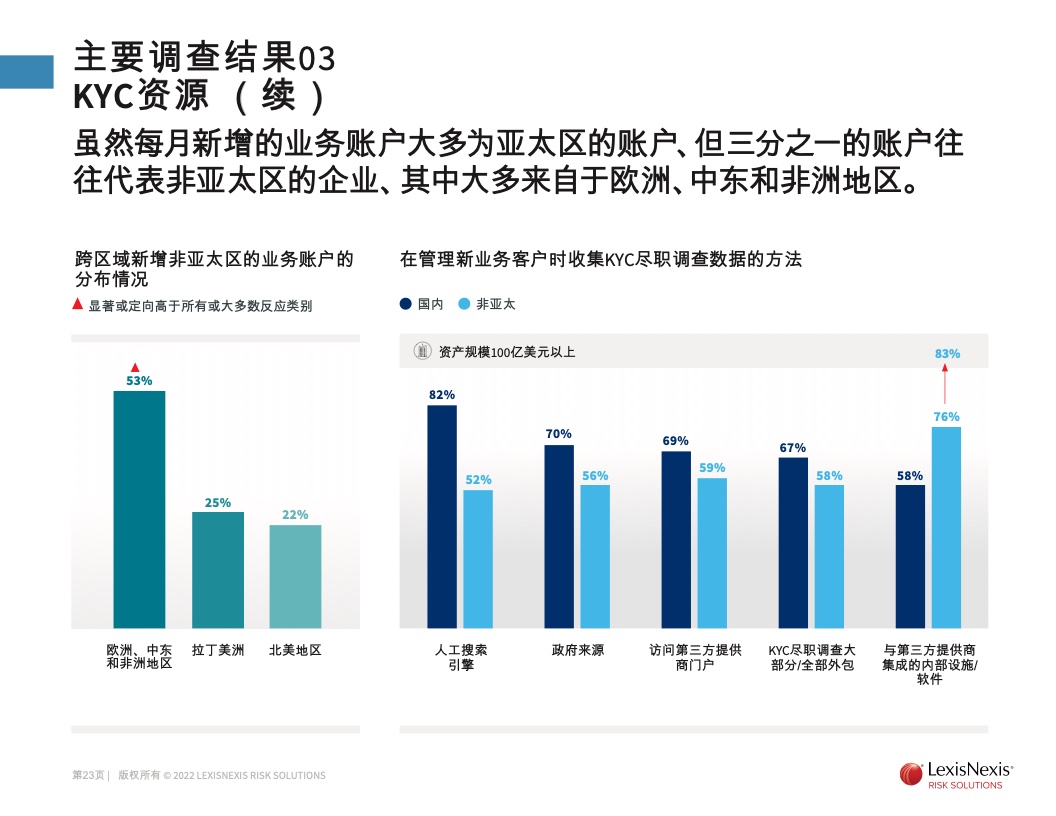

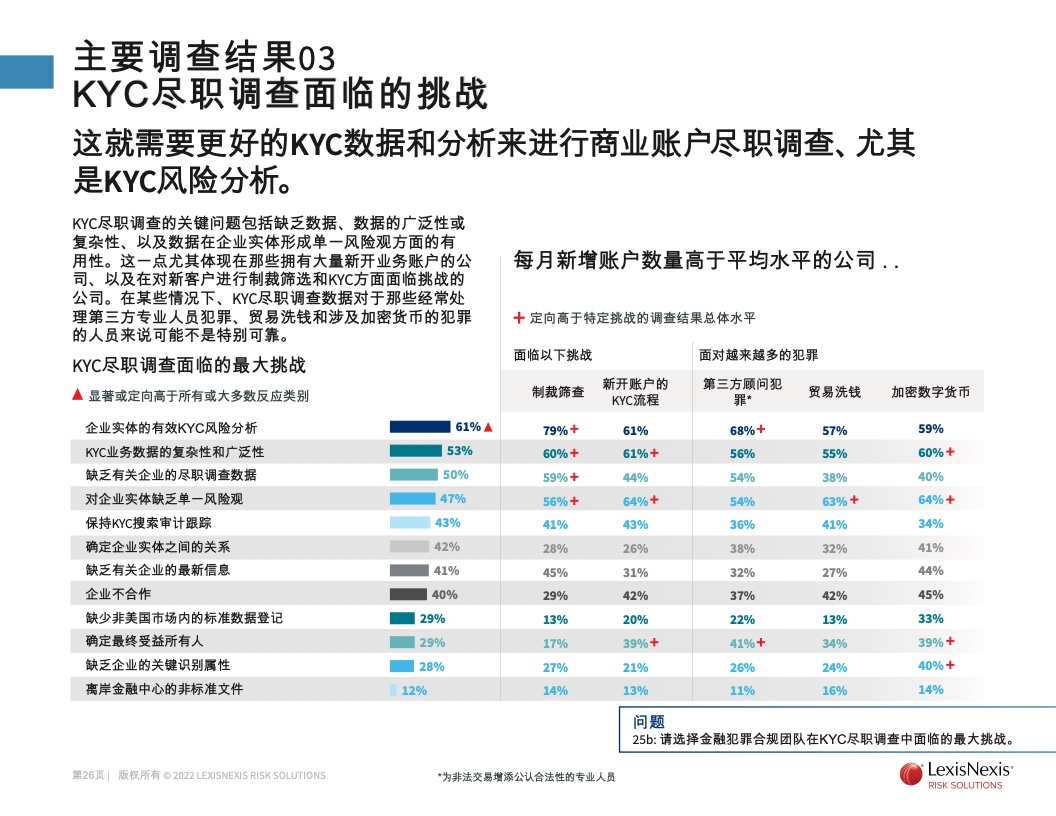

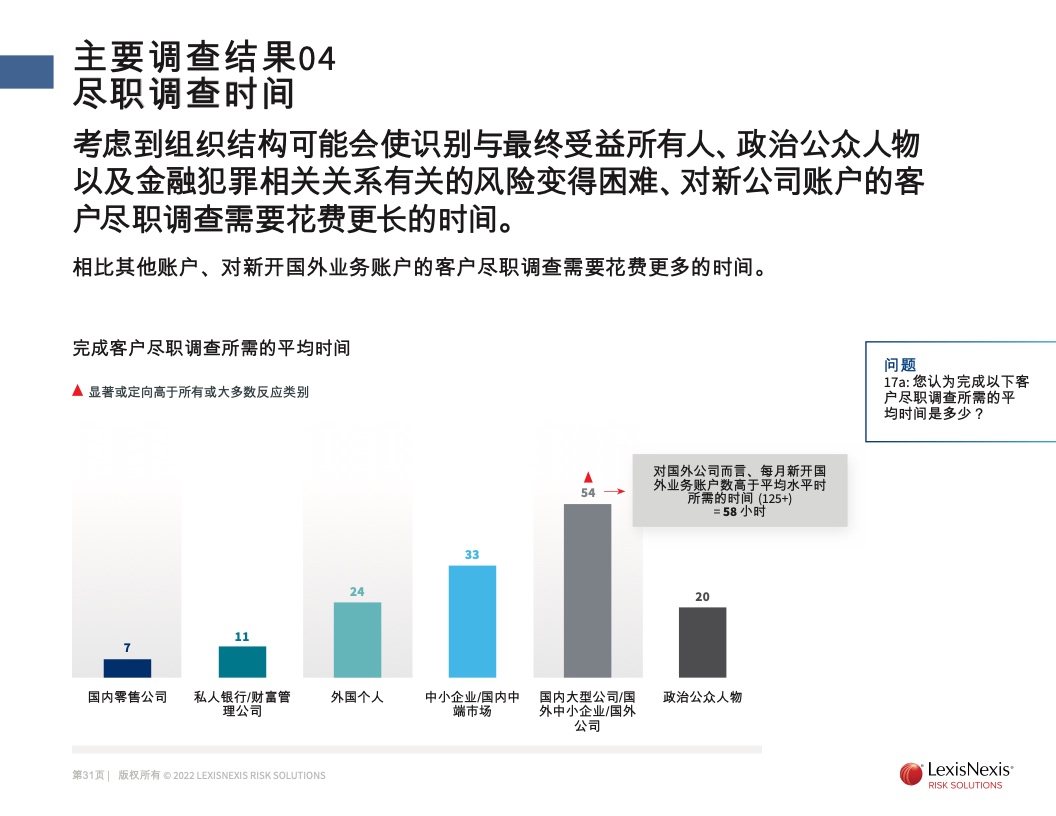

技术被视为应对这些挑战的解决方案。研究表明,虽然机构更可能使用反洗钱软件筛查国际账户,82%的国内账户的“了解你的客户”(KYC)检查是手动完成的(通常通过搜索引擎进行)。机构表示需要更好的KYC数据和分析,尤其是在给更复杂的企业客户开设账户时,新公司账户的客户尽职调查需要花费更长的时间(平均54小时,而对国内零售账户进行尽职调查只需7小时),原因在于组织结构可能会使识别与最终受益所有人和政治公众人物相关的风险变得困难。

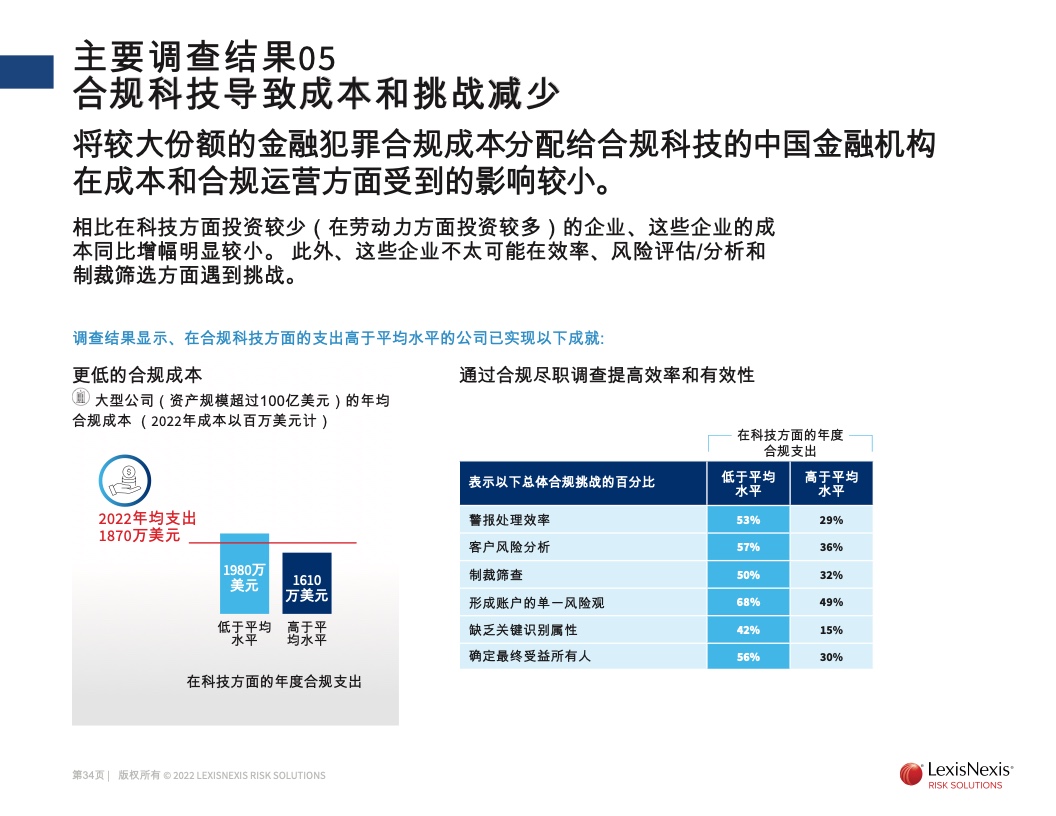

这项研究报告表明,在整个亚太地区,有一半的金融机构投资于金融犯罪合规的数据、工具和技术,以改进风险评估和流程。该研究还揭示了投资于金融犯罪合规技术可带来的成本和运营效率方面的优势:

将更多合规预算分配给融犯罪合规技术的中国金融机构会降低在金融犯罪合规方面的总体支出。那些在金融犯罪合规技术上投入低于行业平均水平的企业,每年的合规成本为1980万美元,而那些在金融犯罪合规技术上投入高于行业平均水平的企业,每年的合规成本为1610万美元。此外,在合规技术上投入更多的企业不太可能在合规运营效率、风险评估和制裁筛查方面遇到挑战。在数字时代,全球金融犯罪增多意味着采取多层次的尽职调查和风险评估方法至关重要。及时准确的数据、数字和物理智能、人工智能数据和行为分析都是强大的前瞻性工具,使得亚太地区的金融机构能够应对合规挑战、管理成本和确保客户体验。