作为银行赚钱主业的放贷业务,在城商行总业务占比为50%,虽有上升,但占比不如其他类型的银行,且面临资产荒;同业投资则被分析机构视为非标集中地,潜藏回收风险

经历了30年的发展,当前城商行总资产规模已经超过45万亿元,在地方金融体系中处于较高权重。

不过,前期快速的扩张以及目前较严的监管政策使得城商行经营压力日益凸显,加之受包商银行破产事件的影响,近年来城商行呈现分化之势。

《财经》记者从盈利能力、资产投向、负债结构、资产质量、公司治理等几大维度,通过一系列文章对100多家城商行(部分城商行因合并等原因尚未公布2021年报)进行解析,窥探当前中国地方金融业的繁荣与不足。本文为本系列文章第二篇:《百家城商行资产扫描》。

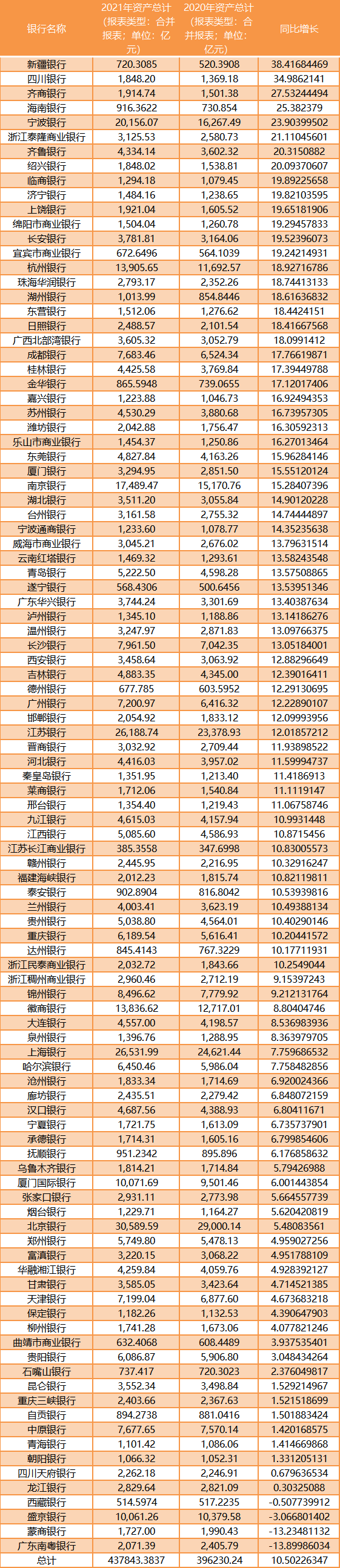

就总资产来看,2021年已公布数据的103家城商行总资产同比2020年上升了10.5%,增速超过了国有大行和股份制银行。其中,部分刚开业不久的城商行依然扩张势头迅猛,例如新疆银行同比增长38.4%,四川银行同比增长34.99%。而盛京银行(02066.HK)、蒙商银行、广东南粤银行等在2021年出现了缩表,其中广东南粤银行总资产同比减少了13.9%。

上述城商行的缩表与股东、公司治理有很大关联。例如,部分持有广东南粤银行较大比例股东的股权被冻结,且银行和股东之间的关联交易出现违约,对这家银行的正常经营造成影响。盛京银行前第一大股东恒大集团的流动性问题以及大规模债务违约对其造成负面影响。蒙商银行的前身为包商银行,“明天系”大量掏空了包商银行。

同时,在强监管下,城商行面临被动调整资产结构的压力。随着资管新规、流动性新规、大额风险暴露管理办法等逐步实施,为了符合监管要求和降低风险,城商行正进一步压缩和降低投资资产的占比,这也是上述银行缩表的另外一个原因。

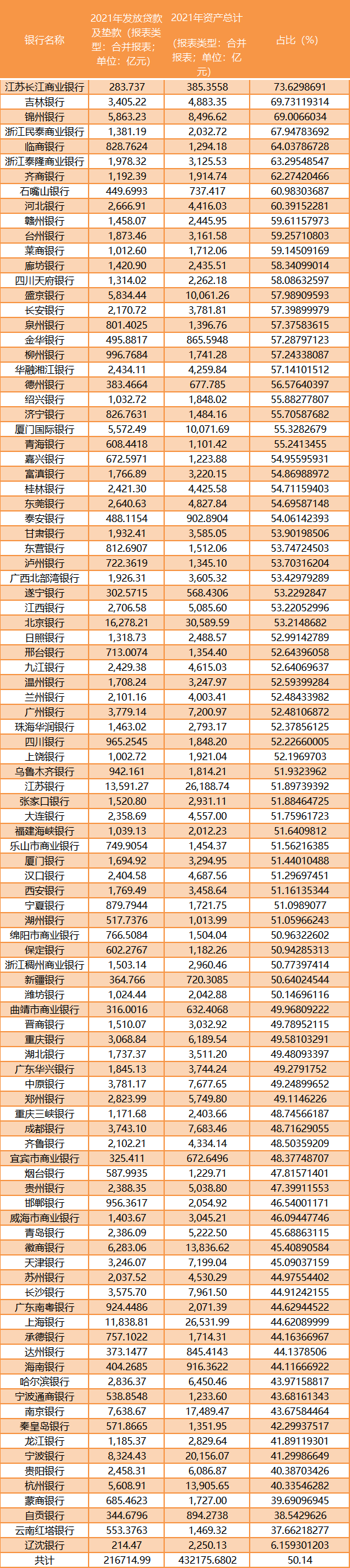

进一步来看,《财经》记者根据Wind(万得)统计,2021年城商行发放贷款及垫款占比均值为50%,虽较过去几年有所增加,但占比不如其他类型的银行。这与前期贷款额度受限和转向同业投资有关,随着回归本源,城商行发放贷款及垫款的比重将进一步增加。

在同业投资中,仅有13家银行较完整披露了这项业务。天津银行(01578.HK)和盛京银行的同业投资超过3000亿元,哈尔滨银行(06138.HK)以2456.67亿元的规模位居第三位。在2021年-2022年5月末,中诚信国际、联合资信等信用评级公司对上述13家银行的11家评价称,信托及资管计划等非标占比较高或部分已发生风险,需关注未来回收情况。

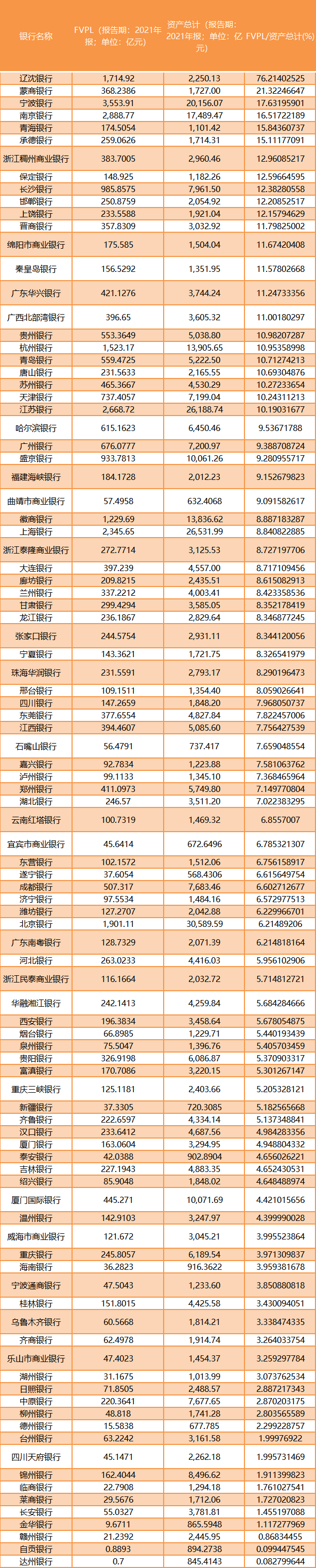

2021年报中,有近100家城商行披露了同业投资中的“以公允价值计量且变动计入当期损益的金融资产(FVPL)”这一科目。该科目被认为是流动性不好资产(包括非标)的集中地。

数据显示,上述近100家城商行的FVPL占总资产比例接近9%,国有大行、股份制银行、农商行(仅指已公布数据的157家)的FVPL占比分别是2.5%、6.4%、5.5%。“如何控制这块业务的风险、压降非标投资的占比,这将考验着城商行的能力。”有分析人士称。

总资产:总体双位数扩张,

南粤、蒙商、盛京等缩表

中国银行业的经营模式决定了大多数银行有做大规模的冲动,城商行更是如此。跨区大扩张暂停后,城商行仍对规模效益较为“青睐”,扩表速度依然超过了其他类型的银行。

《财经》记者根据Wind统计的103家城商行数据显示,2021年这103家城商行的总资产规模为43.78万亿元,同比2020年上升了10.5%。

对比其他类型银行,2021年大型商业银行总资产138.40万亿元,同比增长7.8%;股份制商业银行总资产62.19万亿元,同比增长7.5%。

2021年总资产同比增速在20%以上的城商行有8家,分别是:新疆银行同比增长为38.4%,四川银行同比增长34.99%,齐商银行同比增长27.5%,海南银行同比增长25.38%,宁波银行(002142.SZ)同比增长23.9%,浙江泰隆商业银行同比增长21.1%,齐鲁银行(601665.SH)同比增长20.32%,绍兴银行同比增长20.1%。

这8家银行中,部分银行刚成立或成立不久。例如,新疆银行成立于2016年。《新疆银行中长期战略发展规划(2020年-2029年)提到,计划到2022年末,资产规模达到910亿元,存款规模达到420亿元,贷款规模达到350亿元,不良贷款率控制在1.55%以内,拨备覆盖率维持在171.71%以上。

四川银行于2020年11月成立。截至2021年末,四川银行资产总额1848.20亿元,较上年增长479.02亿元;负债总额1535.50亿元,较上年增长472.29亿元。实现营业收入35.10亿元,较上年增长13.31亿元;归属于母公司股东的净利润6.20亿元,较上年增长2.93亿元;不良贷款率1.59%,较上年下降0.52个百分点。

在万亿元城商行中,宁波银行是唯一一家同比增速在20%以上的银行。数据显示,截至2021年末,宁波银行总资产规模为20156.07亿元,同比增长23.9%。进一步来看,其公司贷款和垫款总额8627.09亿元,较上年末增长25.45%;个人贷款总额3331.28亿元,较上年末增长27.32%;而不良贷款率仅为0.77%。

(来源:Wind)

(来源:Wind)不过也有几家银行出现了“缩表”。2021年,西藏银行总资产规模同比2020年减少了0.51%,盛京银行同比减少了3.1%,蒙商银行减少了13.2%,广东南粤银行减少了13.9%等。

进一步来看,广东南粤银行在2021年发放贷款及垫款金额为924.45亿元,较2020年的1182.58亿元减少了258.13亿元;2021年债券及其他投资为468.85亿元,2020年为716.19亿元;2021年买入返售金融资产为119.84亿元,而2020年为134亿元等。

广东南粤银行的缩表也与其风险股东有关。进一步来看,广东南粤银行股权质押比例高,部分持股比例较大股东持有的股权已全部被冻结,且相应的部分关联交易已出现违约。“新光控股与金立通信面临破产重组与破产清算,上述股东持有的广东南粤银行股权已全部冻结,部分关联交易已违约,需持续关注广东南粤银行与上述股东的关联交易风险以及股权结构稳定性可能对经营产生的影响。”2022年2月,联合资信对广东南粤银行一则跟踪评级报告中称。

2021年是蒙商银行成立后第一个完整会计年度。包商银行破产后,蒙商银行承接了部分包商银行的资产和负债,也逐渐走向了正常。蒙商银行在2021年的重点工作是,修复资产负债表、优化资产负债结构。

就资产端来看,2021年蒙商银行调整了贷款及垫款、同业资产等资产的权重。其发放贷款及垫款为685.46亿元,增幅为44%。另外,蒙商银行的存放同业及其他金融机构款项、拆出资金、买入返售金融资产等同业资产以及以公允价值计量且其变动计入当期损益的金融资产下降幅度较大。

有银行业分析人士称,随着金融市场业务监管的加强,中小商业银行(尤其是城商行)资产端的投资业务受到限制,“表外”和非信贷类出现增速放缓、甚至压缩的状况,投资资产占资产总额的比重也相应下降。

上述人士还表示,从2017年以来,同业占比较高的股份制银行曾出现过季度性的缩表,当下已经逐渐稳定。对城商行而言,还在出清阶段,头部银行在未来依然会出现适当性的扩表,但是对于流动性资产管理稍差的城商行而言,资产增速将放缓或负增长。

另有城商行人士预计,从整体上而言,2022年银行业增速有望稳步增长,城商行也不例外。中国银保监会提出了满足基础设施适度超前投资资金需求、加大制造业中长期贷款投放力度、加强对“专精特新”企业与乡村振兴的金融支持等要求,城商行依靠本地资源禀赋,将获得一些业务机会。

放贷主业:占比均值50%,

辽沈银行不足7%

发放贷款及垫款是银行资产业务中占比最高的业务。《财经》记者统计近100家城商行发现,2021年发放贷款及垫款的行业均值占比为50%。

长江商业银行、吉林银行、锦州银行(0416.HK)、浙江民泰商业银行、临商银行、浙江泰隆商业银行的该业务等占比较高,均在60%以上。

这项业务是银行最重要的盈利性资产,包括公司类贷款、票据贴现和个人贷款等,存款和贷款之间的利息差也是银行最主要的收入和利润来源。不过,发放贷款及垫款的占比可大致反应一家银行的资产端情况,但与银行的强弱没有直接关系。

以锦州银行为例,2021年,总资产规模为8496.62亿元的锦州银行,发放贷款及垫款的金额为5863.23亿元,占比69%。但其实现净利润仅1.02亿元,资本充足率为11.50%;不良贷款率为2.75%,拨备覆盖率为166.82%。

锦州银行在2021年发放贷款和垫款平均收益率并不低,为6.27%。但贷款信用风险管理水平较差。2021年锦州银行个人贷款的不良贷款率达到23.97%。其中,锦州银行个人经营贷款不良率达到了39.42%,个人消费贷款不良率达到了12.93%。

(来源:Wind)

(来源:Wind)与其他银行有很大差异的是辽沈银行的资产投放结构。在2250.13亿元的资产端,2021年辽沈银行贷款及垫款仅有214.47亿元。辽沈银行金融投资规模较大,交易性金融资产规模为1714.92亿元,其中定向债务工具有1449.81亿元。

“这与辽沈银行刚成立有关系,找不到合适的信贷投放资产,所以将大量资金投向了定向债务。”有银行人士对《财经》记者表示。

相较于其他类型银行,城商行的贷款及垫款偏低,仅占总资产的50%。一位城商行人士表示,之前监管对贷款额度有限制,城商行的投放额度较小,故寻求通过同业投资的方式绕开监管,将自有资金经过非银机构多层嵌套后,放款给客户。另外一方面,随着监管引导地方法人银行的信贷资金回归本土,发放贷款及垫款在城商行的比重将进一步增加。

不过,疫情之下,城商行在资金投放端面临着更严重的“资产荒”。“这几年,我们加快了零售转型,将个人按揭贷款、个人经营类贷款和消费类贷款定位于提高收益率和安全性的重要方向,也确实取得了不错的收益。但在疫情下,零售贷款的存量出现了部分资产质量恶化。另外,监管敦促我们加大投放,但企业部门和个人用户无扩张需求、消费信心萎缩,没有好的资产标的。再者,大多数城商行的发展高度依赖当地的业务资源,投放效果很大取决于当地复工复产的情况。”多位城商行人士表示。

同业投资:非标集中地,

潜藏回收风险

2014年4月,《关于规范金融机构同业业务的通知》将同业业务定义为“金融机构之间开展的以投融资为核心的各项业务”,包含了存放同业款项及其他金融机构款项、拆出资金和买入返售金融资产等同业融资,以及同业投资。一般而言,前者是传统的同业业务,同业投资被称为新型的同业资产。

同业投资主要指,银行把资金通过特定目的载体投资于底层资产,载体包括信托计划、券商资产管理计划(包括集合、定向)、银行理财产品、基金公司的产品(专户或者公募基金)、理财子公司的产品。具有影子银行特性的非标产品多出现在同业投资中,特点是盈利性强但安全性低且流动性差。

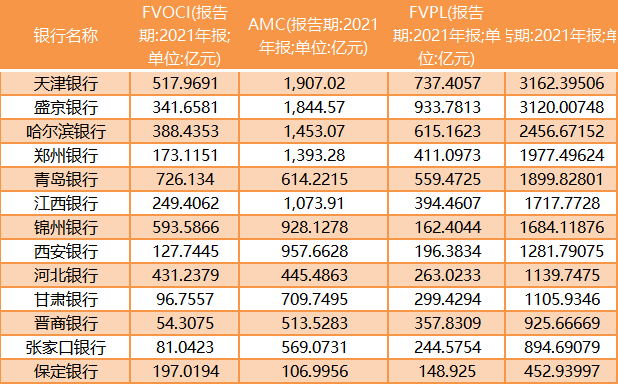

2018年之后,国际会计准则委员会实施了《国际财务报告准则第9号—金融工具》(IFRS9)。同业投资按照投资意图,划分到“以公允价值计量且变动计入当期损益的金融资产”(FVPL)、“以公允价值计量且变动计入其他综合收益的金融资产(FVOCI)”以及“以摊余成本计量的金融资产(AMC)”等科目。

城商行披露的FVPL、FVOCI、AMC不太全面,仅有13家全部公布。若从上述三个科目的总和来看,天津银行资产规模居首,为3162.39亿元;盛京银行以3120亿元次之,哈尔滨银行以2456.67亿元位居第三位。

(来源:Wind)

(来源:Wind)《财经》记者梳理了2021年-2022年的评级报告,信用评级公司对上述13家银行的11家评定为:信托及资管计划等非标占比较高/部分已发生风险,资产安全性及流动性有待提升。部分投资资产存在一定风险,需关注未来回收情况。

天津银行、盛京银行、哈尔滨银行未在2021年报进一步披露持有的资产管理计划及信托计划等非标的规模,但评级公司给予了关注。“截至2020年末,资产管理计划及信托收益权规模为867.63亿元。投资资产面临一定结构调整压力,需关注投资资产风险水平以及回收情况。天津银行投资资产中信托以及资管产品等非标资产仍占有一定比例,在监管政策趋严的背景下面临一定业务结构调整压力。需关注非标资产未来的回收情况对其资产质量及盈利水平带来的影响。”2022年1月,联合资信对天津银行的一则评级报告中显示。

同在2022年1月,评级公司在《盛京银行2021年信用评级》中称,截至2020年末,盛京银行资产管理计划投资余额652.68亿元,底层资产主要为类信贷资产,行业投向以制造业和批发零售业为主,投资期限集中在1至5年;信托受益权投资余额785.63亿元,主要投向为批发零售业,投资期限大多为2年以上。

同样,哈尔滨银行同业金融中相关资产面临的信用风险也需持续关注。2022年1月,联合资信在《哈尔滨银行2021年第二期无固定期限资本债券信用评级报告》中称,截至2021年6月末,哈尔滨银行以信托及资产管理计划为主要投资的资产余额1299.76亿元,占投资资产总额的57%;哈尔滨银行资金信托计划期限集中在1至3年,资产管理计划资金投向包括信托贷款和信托受益权等。

“哈尔滨银行信托及资产管理计划投资规模较大,投资资产结构面临调整压力,且部分投资资产已发生违约,面临的信用风险逐步上升。”联合资信表示。

但因城商行整个行业披露的FVOCI、AMC不全面,对于同业投资,无法进行全行业的对比。不过,大部分城商行披露了FVPL这一科目。本文另外一个观察点是,对比“以公允价值计量且变动计入当期损益的金融资产”的数据。该科目下也放置着流动性较弱的资产(包括非标)。

(来源:Wind)

(来源:Wind)其中,占比最高的是辽沈银行,FVPL/资产总超过70%。除去200多亿元的贷款,辽沈银行剩余2000多亿元资产的绝大多数投向了“定向债务工具”,规模为1449.81亿元。

辽沈银行在2021年报中对上述业务进行了解释:截止2021年12月31日,辽沈银行持有辽宁辽城企业管理合伙企业(有限合伙)发行的定向债务工具826.41亿元(票面金额),持有辽宁营城企业管理合伙企业(有限合伙)发行的定向债务工具613.89亿元(票面金额)。

“协议约定,定向债务工具期限为15年,经协商可以延期或提前清偿;本金自协议签订日第6年起按约定额度逐年偿付,利息按年结算;利率分阶段执行,毎阶段执行的利率上限不等,每年度具体执行的利率水平。”辽沈银行称。

天眼查显示,辽城企业管理合伙企业(有限合伙)实际控制人为辽阳市国建资本运营集团。而辽宁营城企业管理合伙企业(有限合伙)实际控制人为辽宁资产管理有限公司。

与国有大行和股份制银行相比,城商行的“以公允价值计量且变动计入当期损益的金融资产”的占比偏高。2021年末,上述近100家城商行的FVPL行业占比接近9%。而同在2021年末,国有大行、股份制银行、农商行(仅指已公布数据的157家)的FVPL占比分别是2.5%和6.4%、5.5%。

有银行业分析人士称,同业投资的目的是提高银行的收益。但城商行因为缺少资产配置的能力,这块业务中信托及资管计划和理财产品投资往往占有一定的比例,且部分投向为类信贷资产,底层资产涉及制造业、房地产和批发及零售业等行业。随着经济下行,上述企业抗风险能力和经营状况出现不同程度的恶化,易形成逾期和违约。

“目前银行业机构正实行新的金融工具确认和计量准则,将加大利润表中公允价值变动损益科目波动性,这对银行盈利能力带来一定挑战。”上述银行业分析人士表示。

(作者为《财经》记者)

题图来源| Pexels

版面编辑 | 李郝钰