大环境承压之时,信心比金子重要,充足准备比被动迎战有力。百度的资产负债情况和现金流量均处于健康状态,能够支撑百度在未来一段时间的战略投入。

文 "吴俊宇编辑 |谢丽容

宏观环境承压和疫情反复之际,国内科技企业迎来了一次被投资者紧密检视的财报季。北京时间5月26日16时,百度集团(9888.HK)发布了截至2022年3月31日的第一季度未经审计财务报告。

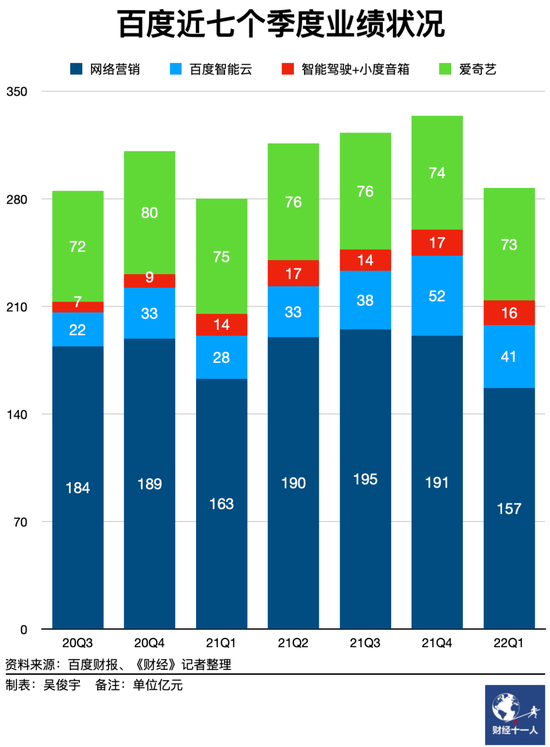

财报数据显示,百度2022年一季度营收为284亿元,同比增长1%,经营利润26亿元,扣除股权激励费用等后的经营利润40亿元。虽然美国通用会计准则下的净利润受到投资快手科技(1024.HK)市值波动带来的影响,但归属百度的净利润(非美国通用会计准则,扣除非经常性损益)达39亿元,超市场预期。

由于爱奇艺业务和外部投资与百度正常经营业务无直接关系,本文后续讨论将仅以百度核心(剔除爱奇艺业务之外的其他所有业务,包括在线营销业务和非在线营销业务)为重点。

百度财报将百度业务分成两个分部,分别是百度核心和爱奇艺。百度核心又包括两部分,一是在线营销(移动广告和搜索广告)为代表的百度传统业务;二是非在线营销业务,主要是AI相关板块,如智能云、阿波罗智能驾驶、小度智能音箱等。在线营销是百度的“现金牛”,AI相关板块是百度的战略和未来。从财报数据来看,截至一季度,前者在百度核心总占比63%,后者占比27%。

一季度百度核心收入214亿元,同比增长4%。其中在线营销收入157亿元,同比下降4%,全球和中国在线广告业务下滑之势已经持续了一年时间,这样的情况目前来看在预期之中;非在线营销收入57亿元,同比增长35%。这个指标无论是百度还是外部投资者均十分关注,指标的高低意味着百度在新技术转换周期中战略的成败。

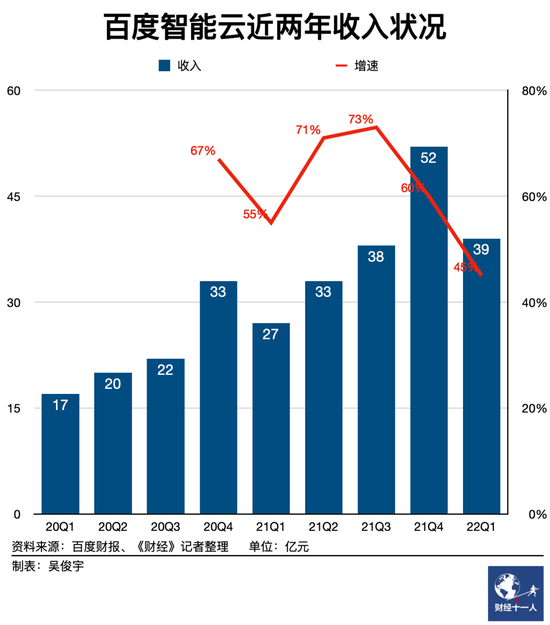

数据显示,百度的非在线营销中最亮眼的业务是智能云,收入39亿元,同比增长45%。这个数据在此时显得尤其不易和珍贵,因为,受大环境影响,一季度,国内其他头部互联网云厂商同比增速均低于15%。

业绩发布后,百度当天晚上召开了财报沟通电话会,投资者在这个会议上主要提出了两个层面的问题:

一是,传统广告业务何时复苏,智能云能否保持可观的利润和增长,疫情下的智能驾驶能否如期落地?

二是,宏观环境承压背景下,百度长期战略和增长前景是否有变化?

百度管理层回应称,短期内疫情和宏观环境带来的不确定性给业务经营带来了压力,但对中国经济和百度中长期发展保持乐观。预计整体经济复苏后广告业务将恢复。为实现长期增长,百度将继续积极审慎地投资智能云、智能驾驶业务。

百度发布财报时,港股已收盘。美股开盘后投资者对这份业绩给予了正向反馈。收盘时百度股价上涨16.8%至136美元,市值达474亿美元。

如何应对短期压力?

考虑到百度正处于“换挡期”(相关报道见《财经十一人》3月3日“《百度如何熬过换挡期》“),一季度财报是观察百度应对短期压力的重要窗口。

百度的短期压力包括三个层面。一是受大环境和疫情反复的客观影响,疫情二季度对宏观环境的影响还将进一步提升;二是作为现金流的广告业务依旧受到影响,智能云、智能驾驶、智能音箱等新业务仍处扩张期;三是百度重视的国内云市场处于调整期,其他头部云厂商仍处于亏损状态,且收入存在下滑趋势。

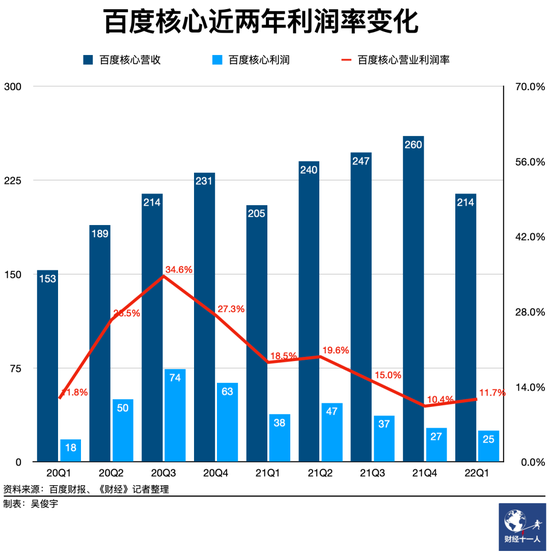

值得注意的是,在国内科技企业普遍面临短期压力的背景下,相比于2021年四季度,百度核心的营业利润率环比有小幅改善。

针对宏观压力和疫情反复,投资者着重问了5月17日全国政协“推动数字经济持续健康发展”专题协商会上的百度相关细节。百度董事长兼首席执行官李彦宏称,百度会紧密跟随大政策脚步。百度的AI业务与技术创新、“双碳”转型和数字经济方面的政策引导非常吻合。他提到利用AI提高基础设施效率的重要性,以及无人驾驶、智能交通对城市的改造作用。

针对广告业务,百度管理层认为,百度APP、智能小程序、短视频等移动生态产品的月活跃用户仍保持了10%-30%的同比增速。为控制成本,移动生态销售、营销等方面的投资和支出将会更谨慎,百度将努力维持移动生态的利润率,使其对AI业务的投资提供稳定资金。

疫情虽然对百度智能云和智能驾驶业务带来了一定的影响,但上述业务依旧保持了高速增长。智能云收入39亿元,同比增长45%。值得注意的是,一季度其他头部互联网云厂商同比增速均低于15%,智能云业务维持了远高于其他同类企业的增速。

国内云市场增速下滑,参与企业普遍战略亏损的发展模式不再可持续。百度智能云相关人士此前曾对《财经十一人》称,百度智能云2022年目标是实现盈利。

要实现这个目标,并非简单的战略部署,组织协同的调整首当其冲。

5月初,百度管理层启动新一轮轮岗计划,智能云也有调整。(相关报道见《财经十一人》5月5日《百度大将轮岗,透露出了哪些商业讯号》)百度原执行副总裁、移动生态事业群组(MEG)原负责人沈抖担任智能云事业群组(ACG)负责人,百度集团执行副总裁兼CTO王海峰不再兼任ACG负责人。李彦宏在内部信中称,智能云业务的目标是加快落实云智一体战略,实现规模和健康度的量变到质变。

《财经十一人》获悉,百度还将在队伍人才上充实数字市场的销售能力。

组织调整之外,业务调整也在日程之中。针对智能云业务的健康度,百度采取了三个层面的举措:一是合并个人云业务;二是强化PaaS和SaaS等高毛利业务的投入;三是将大型项目的经验规模化复制,推动产品和解决方案标准化。

《财经十一人》了解到,百度的个人云业务已并入百度智能云。百度个人云业务收入增速低于政企业务,但利润率可观。政企数字化业务目前战略亏损,但毛利率为正。两大业务合并后,智能云业务的财务状况将有所改善。

强化AI PaaS和SaaS能力是百度提升智能云健康度的重要举措。理论上说,PaaS和SaaS层业务毛利率通常高达50%-80%,IaaS层毛利率低于20%,硬件设备毛利率低于10%。IDC发布的《中国公有云服务市场(2021下半年)跟踪》报告显示,2021年第四季度百度智能云在PaaS领域同比增长93%。百度智能云相关人士对《财经十一人》称,PaaS业务的连续高增长,保障了业务整体的健康度。

通过行业经验推动产品和解决方案标准化也可以加速规模复制且保持利润。百度管理层以智慧城市领域作为案例称,在去年丽江智慧城市经验基础上,今年百度与昆明市官渡区合作的智慧城市项目部署时间缩短了50%。

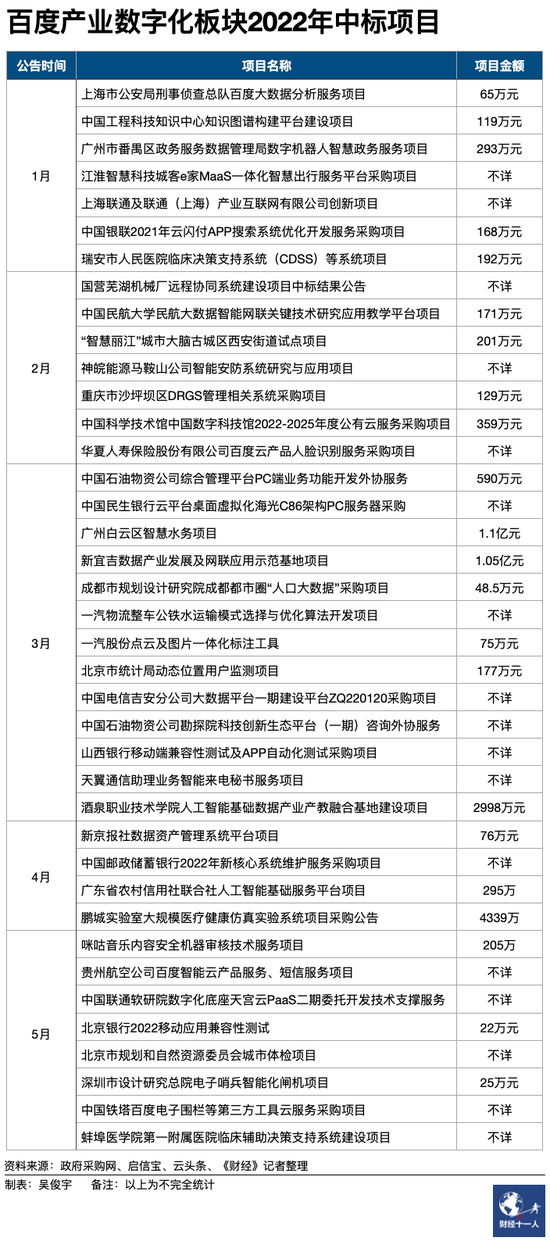

《财经十一人》查阅启信宝、政府采购网等公开渠道不完全统计发现,百度智能云2022年一季度中标项目相比2021年一季度,超大型集成项目(亿元、千万元大单)略有减少,但与AI能力相关的中小型(数百万元级)项目中标数量大幅增长。中小型项目通常以PaaS和SaaS为主,管理难度低,通常利润空间也会更大。

除了规模化复制、提高利润率之外,行业云也是2022年产业数字化市场的重要方向。随着政企上云的普及度进一步提升,在云上采用解决方案提升业务能力成了新的需求。

一位头部咨询规划机构中国区负责人今年4月曾对《财经十一人》称,随着针对单个专属云演化扩大,各行各业将会逐渐演变出若干朵小云。每一朵小云服务的都是特定区域、行业的政企客户,拥有统一的行业标准。云厂商需要在小云上联合合作伙伴为客户提供垂直且深入的产品解决方案,而不是像过去只销售IaaS层基础资源。

目前百度在政府、金融、工业、医疗、能源等重点领域推出了相应的解决方案,在金融云领域存在一定的优势。第三方国际数据机构IDC最近数据显示,2021年下半年金融云平台解决方案市场中,百度智能云占比为12%,仅次于阿里云、腾讯云、华为云,“平台+应用”收入同比增长55%。

云业务的发展还需要合作伙伴支撑,覆盖前期咨询规划、中期落地实施、后期运营运维的合作伙伴不仅可以补充服务能力,还可以推动业务销售。目前百度智能云的生态圈规模不大但较为专精,和宇信科技(金融)、东软集团(城市和医疗)、汉得信息(咨询规划、制造和供应链财务)、英诺森(咨询规划、供应链和劳动力)、孚视医疗(医疗)、深信服(安全)等重点领域的合作伙伴服务了相关客户。

在智能驾驶领域,百度共提供三块服务,分别是面向公共部门的智能交通解决方案、面向企业市场的汽车智能化解决方案,以及面向个人的自动驾驶出行服务。上述业务也取得了一定的进展。

智能交通方向,截至第一季度末,以累计合同金额超过千万元人民币的订单计算,百度ACE智能交通解决方案已经被41个城市采用。自动驾驶方面,百度自动驾驶出行服务平台萝卜快跑第一季度提供了19.6万次乘车服务,已在北京、上海、广州、深圳、重庆、武汉等城市落地。汽车智能化解决方案还在扩大与汽车主机厂商的合作,一季度开始了与东风汽车的合作。

百度管理层称,截至一季度末,预计累计全自动驾驶解决方案和车用DuerOS系统营收为100亿元,这些收入尚未在财报中确认。

支撑转型的长期储备

在宏观环境不确定的情况下,企业面对变化的长期储备比短期业绩更值得关注。

企业过冬时有多种选择。除了应激反应式的增效降本、减少支出外,长线战略决策更能为企业积淀下个周期的竞争力。百度的战略决策是,在宏观环境不确定时,针对智能云、智能驾驶等产业智能化相关业务进行更大力度的投入。

智能云业务需要采购服务器和IDC基础设施,针对政企客户的需求联合合作伙伴研发针对性的软硬件解决方案。智能驾驶业务需要改进传感器等硬件设备,对算法技术进行反复高强度的优化,和车企定制相关解决方案。上述业务都需要长期、稳定的研发支出,对企业的财务有挑战。

百度短线有压力,但支撑转型的战略储备较充足。储备分成两部分,一是技术,二是现金。压强式的研发支出、庞大的现金和短期投资是百度对智能云和智能驾驶等战略业务保持战略投入的基础。

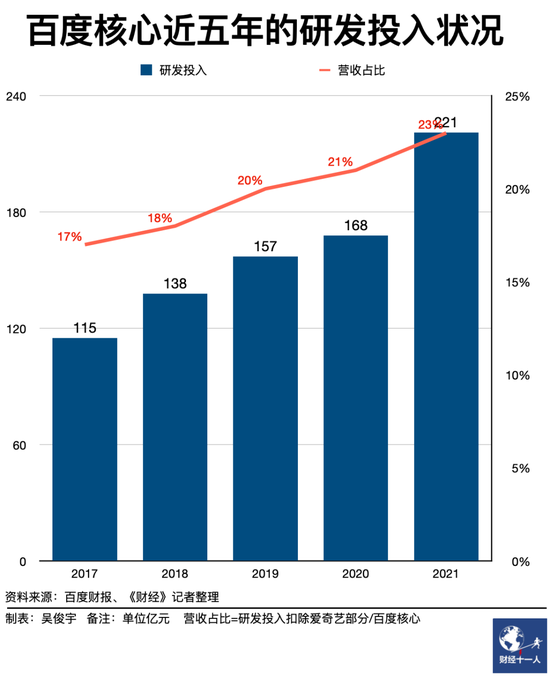

从技术看,近五年来百度核心的研发费用率(扣除爱奇艺部分的数据)持续提升。2017年研发费用率为17%,2021年研发费用率提升至23%。2022年一季度,研发费用率达到了24%。

《财经十一人》此前曾统计国内14家科技企业2015年-2021年的研发支出情况(相关报道见《财经十一人》5月5日《14家中国科技公司研发投入成色几何?》)。其中华为研发费用率22.4%为国内最高。若仅计算百度核心数据,百度核心的研发费用率甚至高于华为。

由于基础软件相关企业(如Oracle、SAP、Salesforce)研发费用率普遍高于15%。考虑到百度核心的AI和PaaS、SaaS等软件业务比重持续上升,这一研发投入强度与其产业数字化转型的长期路径是相匹配的。百度在基础架构、软件等领域的投入对提升业附加值高、保持抗风险韧性以及对其他衍生产业保持支配力有重要意义。

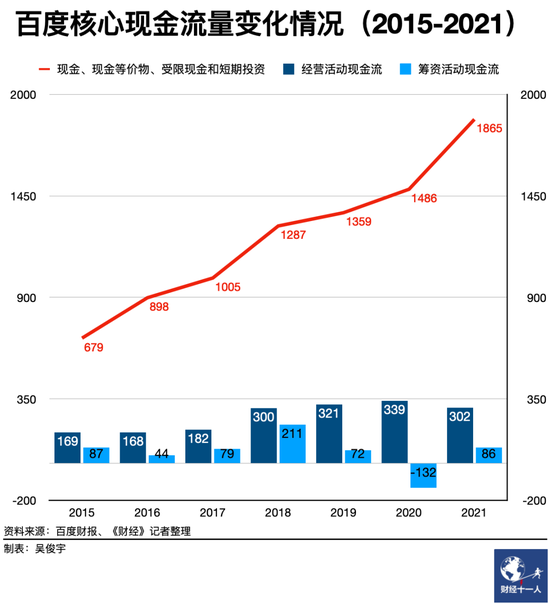

技术储备更需要资金储备作为支撑。在疫情反复、预期下滑的情况下更是如此。从资产负债情况和现金流量来看,百度长期处于健康状态,其换挡有相对稳定的资金作为支撑。

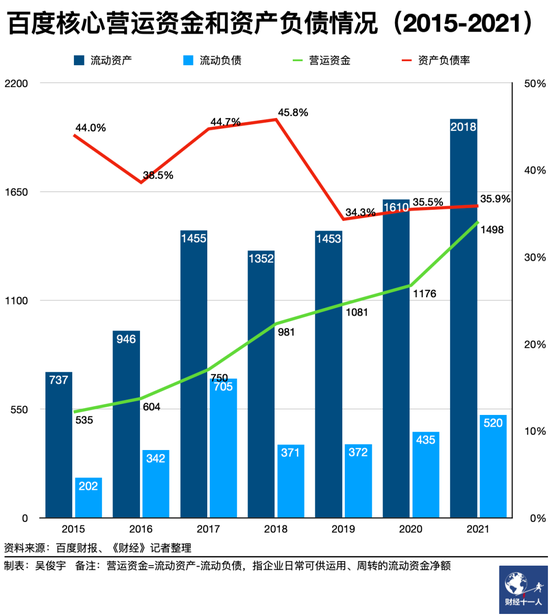

《财经十一人》对百度核心七年来的资产负债和营运资金统计发现,百度核心的资产负债率在2019年后便持续下滑,且保持在35%左右。企业通常健康的资产负债空间为40%-60%。2021年华为资产负债率约为58%,阿里约为37%,腾讯约为45%。百度核心的资产负债长期高于健康线,和同类企业相比也略有优势。

《财经十一人》还统计了百度核心七年来的经营活动现金流,以及现金、现金等价物、受限资金和短期投资。近三年来,百度受疫情和广告业务调整影响,经营活动现金流略有波动。但现金、现金等价物、受限资金和短期投资的持续保持增长。

在当下国内外不确定环境中,中国科技企业面临着更严格的检视。不过,有海外投资者在媒体公开评论称,百度一季度财报发布后股价大幅上涨的一个重要因素是“资产负债表健康,现金流充裕,现金持有量在公司市值中占有较高比重”,百度仍是一家被低估的公司。

百度在中国数字化市场上是一个相对独特的选手,和阿里、腾讯的“云带AI”不同,和华为及国家队选手也不尽相同。百度的优势是AI的长期布局和研究,云基础设施领域并不占优,采取了典型的“AI带云”策略,移动生态业务和智能驾驶业务和云业务也有联动。未来百度在数字化市场上的状态和潜力如何,十分考验战略管理层的业务分合智慧和战略战术把握。