运营商财经 苏佳/文

招联消费金融公司成立于2015年3月,至今刚好7年时间,一直以来颇受关注,只是该公司近两年在合规管理等方面存在很多不足,也屡屡被通报批评,是怎么一回事?

八项违规行为被罚290万元

根据中国银行保险监督管理委员会2022年1月25日发布的行政处罚书显示,招联金融公司存在八大违法违规行为,分别是营销宣传存在夸大、误导;收取平台服务费质价不符;产品定价管理不审慎;对合作商户风险管理不到位;未报告联合贷款表外风险敞口;催收行为不当;消费者权益保护审计工作不规范;消费投诉【进入黑猫投诉】管理工作不到位。

根据相关规定,银保监会对招联消费金融公司罚款290万元。

正因为此,招联消费金融公司被列入了运营商财经近期整理的“2022年315消费金融公司违规榜”中。

对于消保问题,招联消费金融相关负责人曾回应,“相关事项源于2020年10月银保监会发布的消保检查通报。已按监管要求完成全部整改工作。此次监管检查指出的相关问题,反映出我司在初创期的发展过程中存在需要规范和提高的方面。我司将深刻汲取处罚教训,严格执行监管规定,完善体制机制建设,将消费者权益保护纳入我司经营发展的各个环节,进一步提升消保合规管理水平。”

四大侵害消费者权益行为被通报批评

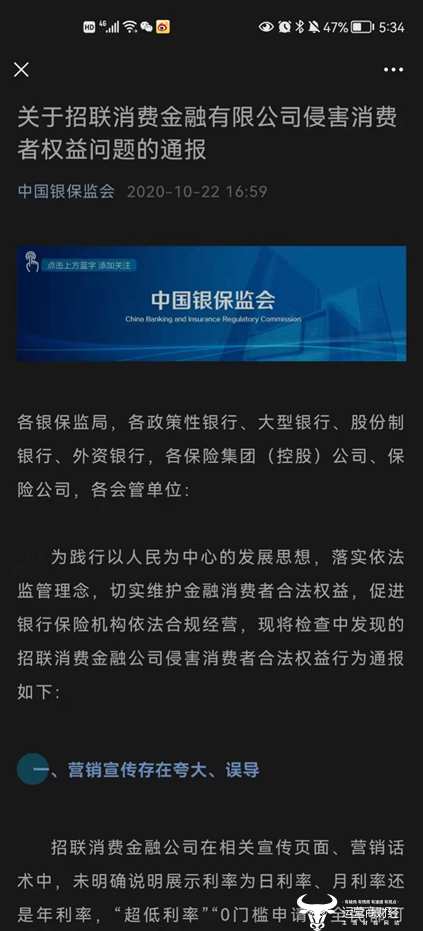

值得一提的是此次出现的一些问题在两年前就曾被点名过。2020年10月22日,中国银保监会在官网和官方微信公众号发布了《关于招联消费金融有限公司侵害消费者权益问题的通报》,通报显示,招联消费金融被指存在四大侵害消费者权益行为:

1、营销宣传存在夸大、误导。招联消费金融公司在相关宣传页面、营销话术中,未明确说明展示利率为日利率、月利率还是年利率,“超低利率”、“0门槛申请”、“全民都可借”、“想还款可以提前还款”等宣传内容与实际情况不符,存在夸大、误导情况。

2、未向客户提供实质性服务而不当收取费用。招联消费金融公司2018年以来与银行、信托公司、小额贷款公司开展联合贷款业务,向借款人收取贷款本金1.5%的平台服务费,2018年1月1日至2019年7月31日共收取相关费用7943.23万元。在联合贷款申请及贷后管理中,该公司未向联合贷客户提供有别于单独放贷客户的额外实质性服务。

3、对合作商管控不力。一个是准入审核不严格;二是合作规模控制不严,对上海某合作公司合作规模本来只有3000万元,实际规模达到6000万元,随意超规模放贷。三是对风险事件预警分级不审慎。

4、催收管理不到位。从前期营销、到中期信贷业务开展,再到后期催收,招联金融全业务链条都被监管出示了“黄牌”警告。

招联消费金融2020年收到的通报批评是持牌消费金融发放牌照十年来,第一家被银保监会公开通报批评的机构。时隔一年多,招联消费金融再次因宣传夸大、误导等原因被罚款,可见招联消费金融管理层并未重视相关问题。

有意思的是,在去年4月,招联消费金融还在深圳银保监局组织召开的“深圳银行业保险业十四五期间金融宣传教育工作规划发布暨推动会”上获得了“2020年度金融宣传教育优秀组织单位”。

不知招联消费金融首席信息官王耀南对作何改变?王耀南在公司成立之初便加入,此前曾担任招联消费金融研发中心总经理,2020年成为首席信息官,侧重业务与研发的结合。

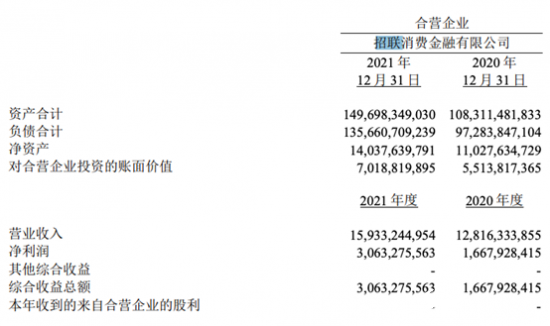

3月9日,中国联通年报披露了招联消费金融有限公司的业绩数据,显示,2021年,招联消费金融实现净利润30.63亿元,较上年的16.68亿元增长80.6%;营收159.33亿元,较上年的128.16亿元增长24.3%。从资产规模来看,截至报告期末,招联消费金融总资产1496.98亿元,较上年末的1083.11亿元增长38.2%。

从业绩来看,招联消费金融做得相当不错,发展速度惊人,只是要注意合规的问题。