“快本”停播、艺人翻车……芒果超媒在过去一年可谓流年不利,接连回落的股价反映了投资者们的担忧:在“去流量化”和短视频冲击的大背景下,芒果超媒还挺得住吗?

作者"刘霞编辑 |刘杨

芒果台痛失“金字招牌”。

2022年元旦,《快乐大本营》结束了24年的播出历史。

作为一档长寿的综艺节目,《快乐大本营》长期占据同时段收视第一名。然而,2021年10月9日,《快乐大本营》并未如期播出,湖南卫视发公告称,“快本”正在“升级改版”,将打造主题更健康、价值导向更鲜明的综艺。

三个月后,观众才发现,升级改版的意思原来是“永久停播”,替代的是一档新节目《你好星期六》。

《你好星期六》首播时以平均1.09的收视位居同时段第一,但到了第二期,收视率下降到了0.67。观众对新节目并不买账,有人在弹幕里怀念快乐家族,有人在豆瓣上给节目打了一星。

此外,湖南卫视另一热播综艺《披荆斩棘的哥哥》同样流年不利,去年播出期间,几度因艺人中途塌房被迫下线重剪。有网友甚至建议节目改名为“负荆请罪的哥哥”。

作为湖南广电控股的上市公司,背靠湖南卫视的芒果超媒自然也受到了影响。2021年年初市值达到1600亿元巅峰之后,股价接连回落,截至1月13日收盘,市值跌去700多亿。

在“清朗行动”“整治饭圈”等政策风向下,“去流量化”已成为行业共识,芒果超媒的焦虑或许才刚刚开始。

“快本”停播,芒果综艺大变天

没有再见,没有声明,《快乐大本营》官方微博最后一条动态,停留在去年12月5日,微博内容是一条“超级红人节”的活动链接。

一个月过去了,仍然有不少人在这条微博下留言。有人写道:“因为快乐大本营,所在才在芒果TV充会员,每一期不管好坏都会看,因为这是青春,现在只能说可惜。”

《快乐大本营》是中国最火的综艺之一,陪伴观众24年,是80后、90后这代人的青春回忆。即使没看过节目,很多人对“快乐大本营,天天好心情”的口号也耳熟能详。

宣布改版三个月后,《你好星期六》取代“快本”在元旦亮相,观众的“好心情”却不复当初。

豆瓣上,大多数人对该综艺的评价只有一星。在观众看来,新节目像一个大杂烩,“就像是何炅独挑大梁的新版《天天向上》,没几个主持人撑得起节目。”“一锅乱炖,没有主题,是《快乐大本营》《声临其境》《天天向上》的杂糅版?”

尽管被吐槽的点很多,但是芒果综艺确实在紧贴政策标准,往更主流的方向“升级”。在这过程中,湖南卫视的口号也从“快乐中国”改成了“青春中国”。

汪涵主持的《云上的小店》正能量十足,节目采用直播带货的方式,在小店经营、村民交流和田间劳作中展现新农村生活。此外,芒果TV还自制了一档励志职业体验真人秀《我们的滚烫人生》,深入消防、特警等行业,寻找平凡英雄,致敬行业精英。

然而,至少目前看来,这些综艺并没有复刻《快乐大本营》昔日的辉煌。

与此同时,芒果综艺还面临着“爆款”难以为继的尴尬局面。

2020年,热播综艺《乘风破浪的姐姐》带动了芒果超媒的收入增长,也影响了其在资本市场的表现。

芒果超媒在业绩预告中称,2020年,《乘风破浪的姐姐》等热门综艺和《以家人之名》等热播剧集,有效带动公司广告收入和会员收入。与此同时,芒果超媒在2020年凭借《乘风破浪的姐姐》成功出圈,股价从35元左右飙升到了最高的93.01元,市值一度高达1655亿。

2021年上半年,芒果TV的广告业务收入为31.42亿元,同比增长74.75%。财报透露主要是因为头部IP不断刷新招商纪录,如《乘风破浪的姐姐2》创上半年单项目招商金额之最。

根据艾漫数据显示,《乘风破浪的姐姐2》吸引了15个赞助商,《披荆斩棘的哥哥》在开播一个多月时已吸引到12家赞助品牌。

《乘风破浪的姐姐2》/视觉中国

《乘风破浪的姐姐2》/视觉中国尽管《姐姐》《哥哥》很吸金,但是作为选秀节目,难逃“越办越冷清”的魔咒。

猫眼专业版显示,《姐姐2》上线第二天的热度与第一季开局不相上下,但从第三期开始热度就开始一路下滑,豆瓣评分也跌破及格线,只有5.2分。

另一边,被寄予厚望的《哥哥》没能延续《姐姐》的神话。开播后,先有霍尊被前女友“手撕”,后有李云迪嫖娼被锤。剪辑师不得不连夜打码,节目也因此受到连累,反复下架。

在接连不断的娱乐丑闻和新政策方向下,芒果的新综艺节目也开展得“畏手畏脚”。

一份关于芒果新综艺《声生不息》的招聘要求在网络流传,其中“招募要求”一栏写道:“无违法犯罪、无劣迹前科。”对此网友感慨:“翻车的人太多了,芒果后期真的怕了。”

芒果影视急需“破圈”

背靠湖南卫视,获取独播资源,节省大量版权费,是芒果TV成为国内唯一盈利的长视频平台的最大原因。

根据芒果超媒与湖南台签署的协议,2018年到2020年,芒果TV支付给湖南卫视的独家节目网络版权费用分别为4.51亿、4.96亿、5.46亿。2020年协议到期后,双方又签了5年,每年的费用仍然是5.46亿元。

2020年财报显示,芒果超媒的版权及制作成本只有19.8亿元,占比营业收入14.1%。同年爱奇艺内容成本为209亿元,占营业收入的比重高达70%。

芒果TV的“独播”内容优势也很明显。根据云合数据统计,2021年芒果TV共上线49部独播剧集,是四大视频平台中独播比例最高的。

独播资源为芒果TV吸引了大量用户和流量。2020年末,芒果TV的有效会员数达3613万,较2019年末增长96.68%,报告期内,会员收入达32.5亿元,由此带动会员增长92%。

尽管湖南卫视的资源让芒果TV节省了大量版权费用,但是相较于其他长视频平台,芒果影视作品一直没有太多存在感。与自家的综艺比,影视可以说是相形见绌。

在剧集储备量方面,芒果TV远不及腾讯视频、爱奇艺和优酷。

据DataENT数据统计,2020年至2021年,爱奇艺上新连续剧214部,为四家之最;腾讯视频165部、优酷162部、芒果TV最少,上新83部。

2022年,四家视频平台共公布了370部剧集,爱奇艺以153部排名第一,排名最后的芒果TV只有57部。除了芒果TV,其他三家视频网站的剧集数量都超过去年。

在剧的质量方面,芒果超媒在2020年业绩报告中称“芒果TV共有12个影视剧制作团队,30家战略合作工作室,逐步构建起优质、良性、可持续的影视剧自有内容生态。”

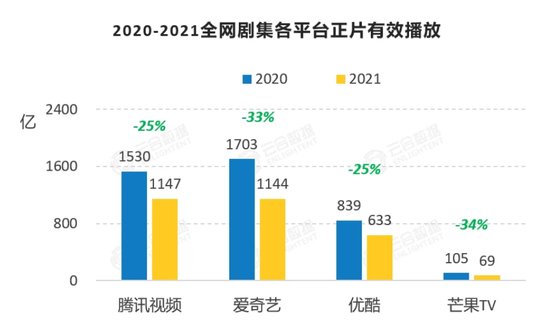

但从“剧集有效播放”这一衡量影视剧的市场表现和受欢迎程度的指标来看,芒果TV与其他三家视频网站还有很大距离。

据《2021连续剧网播表现及用户分析报告》,2021年腾讯视频、爱奇艺全网剧集有效播放在1145亿左右,两平台市占率74%。优酷有效播放633亿市占率20%;芒果TV有效播放仅69亿。

在最新的2021 Q3连续剧有效播放榜TOP 20中,爱奇艺13部,独播6部;腾讯视频13部,独播5部;优酷6部,独播1部;芒果TV 2部,均为拼播。

头部剧集缺位依然是芒果TV当前所面临的短板,这势必会对其后续增长造成一定影响。

2020年,芒果TV会员达到3613万,同比增长96.68%。芒果TV还宣布,2021年目标是5000万会员,但是在2021年半年报,却没有公布会员用户规模。不过,财报显示,会员收入增速有所放缓。

对此芒果解释称,公司会员收入增速有所放缓,主要是由于去年同期在《下一站是幸福》《锦衣之下》等热播剧集拉动下,会员收入增速的基数较大。

观察芒果TV 2021年剧集表现,《我在他乡挺好的》赢得不少口碑,豆瓣评分8.2分,但还称不上破圈之作。目前看来,芒果TV想要实现5000万的会员目标,甚至赶超爱优腾,还需要储备更多的优质影视内容。

突围靠涨价,还是靠电商?

除了内容上的焦虑,芒果TV与其他长视频平台一样,也面临着短视频的冲击。

芒果超媒董事长张华立曾在2020中国网络视听大会上表示:“长视频正面临着前所未有的行业危机,湖南广电一样为长视频的商业变现问题而苦恼。”

《2020中国互联网广告数据报告》显示,2020年短视频广告增幅达106%,远超长视频广告25%的增幅。广告主的转移,让以广告和会员作为主要收入的长视频平台,受到了严重的打击。

另一方面,长视频用户增长见顶已是不争的事实。以爱奇艺为例,目前,爱奇艺会员数已经遭遇天花板。自从2019年Q2爱奇艺付费会员达到1亿人后,增速明显放缓。

由于会员规模已有到达天花板的趋势,因此长视频平台只能通过“会员费涨价”来深挖单个会员价值,努力提高收益。

2021年12月15日,爱奇艺会员宣布涨价,年卡价格不变,月卡、季卡涨幅在9%-20%之间。随后,芒果TV也对部分会员价格进行了上调。

涨价消息一经发布,芒果超媒股价持续走高,当天收盘上涨超过6%。

涨价确实有立竿见影的效果,但是长期来看,涨价也有造成用户流失的风险,尽快寻找第二增长曲线才能让企业真正破局新生。

发力内容电商成了长视频平台不约而同的选择。

爱奇艺曾上线主打影视、动漫周边的“爱奇艺商城”;优酷于2020年8月启动“优酷星直播”,包括直播综艺、内容电商、明星带货三大模式。

2020年9月,芒果超媒发布最新孵化的新视频内容电商平台“小芒app”,张华立称之为“打造芒果第二增长曲线”。

小芒定位为新潮国货内容电商平台,该应用上的商品覆盖潮流服饰、美妆个护、休闲食品、家居生活、潮玩潮物、宠物用品等多个品类,SKU超1万。

不过,从目前来看,做好内容电商并不简单。在华为应用市场上,小芒只有1.5分的评价,在App Store上也只有3.4分。小芒的运营能力遭到一些消费者的诟病,有消费者在留言中反映存在客服不及时回复、售后没保障等问题。

与此同时,小芒还处于早期发展阶段。据2021半年报,包含小芒在内的内容电商的营收为9.31亿元,营业成本达7.82亿元。营收同比下降2.36%,而营业成本同比上涨7.61%,营业成本的增速大于营收增速。

在“去流量化”和短视频的双重夹击下,芒果超媒的焦虑或将持续一段时间。就当前的市场反馈看,芒果超媒要想继续完成追赶爱优腾的目标,在新节目内容“升级”上任重道远。(豹变)