不论是自身的品牌延伸,还是投资并购,喜茶变得越来越“茶”。争业务、抢市场,喜茶一步步试图通过“再造”喜茶,占据茶饮市场的半壁江山。

作者" 王吨吨 编辑|紫苏

喜茶可谓是2021下半年来“最忙”的茶VC了。

在否认投资乐乐茶转身投了Seesaw后,喜茶似乎找到了投资的乐趣:燕麦奶、果汁、低度酒等等,下半年连续投了6笔。

创而优则投,越来越多新消费品牌巨头转身做起了投资。对喜茶来说,自己做不好咖啡就投资新贵;抢不过蜜雪冰城就加入,推出喜小茶;业务增长乏力便涉足瓶装水,与元气森林抢市场等等。

作为当仁不让的头部品牌,喜茶从最初那家门可罗雀的小店到横扫一线城市写字楼,见证并参与了新式茶饮市场的十年变迁。

然而伴随着创新乏力、成本高昂、垄断原料市场、创始人聂云宸的“敏感”等等,也暴露出喜茶不少问题。品牌战一直在持续,洗牌中的新式茶饮也进入了新的里程碑。

一边,高端新式茶饮品牌正面临着“下沉”品牌的围剿;另一边,新品牌突围,市场更加细分。

想上市的喜茶很着急,600亿的高估值也需要新故事来支撑。

拓疆域,3个月出手6次

从2021年下半年开始,聂云宸便以投资人的身份密集出现。观潮新消费(ID:TideSight)据公开资料不完全统计,自7月以来,喜茶几乎月月出手,共完成了6笔投资。

2021年7月,喜茶入股了精品咖啡品牌Seesaw,持股比例5%;9月又入股了植物基品牌野生植物YePlant,持股比例15%。围绕饮品赛道,喜茶还投资了和気桃桃、野萃山,持股比例分别为5.1%、60%。

此外,喜茶旗下子品牌“喜小茶”还以60%的股份,入股了柠檬茶品牌“王柠”。

值得注意的是,喜茶投资的企业大部分和自身业务相关。主要分为两类:一是门店业务的上下游企业,例如YePlant,其能够实现资源共享与互助;另一方面是与自身业务同品不同类的企业,例如 SeeSaw、野萃山、王柠。这类投资主要是“借他人之手,圆自己的梦”,从而多元化布局。

7月19日,观潮新消费曾独家获悉“喜茶欲收购‘乐乐茶’”的消息。聂云宸当日深夜便在朋友圈作出回应:经过中间人介绍,的确有过一段时间的接触,但在深度了解内部情况、业务数据和状况后,已彻底、完全、坚决放弃。

尽管没收购,但此事件也标志着喜茶开始进军投资,推动新式茶饮的投资并购。

具体来看,喜茶首个投资项目Seesaw看上去是觊觎火热的咖啡市场,实际也透露出喜茶的“小心思”。

此前喜茶曾推出过咖啡饮品,可反响不尽人意。消费者的一句:“谁会喝喜茶的咖啡啊”点醒了喜茶。如此便采取了“打不过就加入”的策略,将Seesaw这一“敌人”变成了“囊中之物”。

投资其次,主要是拓宽业务。

7月底投资了Seesaw,8月喜茶就推出了生打椰拿铁。一方面通过精品咖啡满足年轻消费者对品质的要求,另一方面,借力以自有品牌影响力推出咖啡新品,在咖啡行业中双轮驱动。

继Seesaw之后,喜茶又投资了主打燕麦奶的植物基品牌“野生植物YePlant”。这一操作也不难理解,植物基大趋势下,燕麦奶成为了各家饮品的“新欢”。

和投资Seesaw如出一辙,尝到甜头的喜茶通过投资覆盖到了新的饮品领域,如今也和YePlant一起推出了新款燕麦饮品。

更值得注意的是,喜茶接着跨界投资了预调酒品牌“WAT”。其实,喜茶不是第一个涉足酒饮的茶饮品牌。2016年星巴克在美国部分门店售卖酒精饮料,并引入中国开起了酒坊Bar Mixato;奈雪的茶也在北京和深圳开设了三家酒吧—奈雪酒屋Bla Bla Bar。

一直紧抓年轻人的喜茶自然不会错过群体重叠度极高的“微醺经济”,对WAT的投资成为喜茶扩展布局的“第三步曲”。

喜茶对和気桃桃、野萃山、王柠的投资则是沿着自己的茶饮主线进行的延伸。其中,野萃山因一杯1000元的橄榄汁,被誉为果汁届的“爱马仕”。而喜茶在野萃山占股60%,成为了野萃山最大的股东。

目前,国内茶饮行业头部品牌格局基本形成,但并非没有机会。整个茶饮赛道更加细分,差异化成了突围关键。投资持股比例由5%到60%,也可一窥喜茶布局的野心。

围绕着“喝”的生意,喜茶开始广泛“狩猎”。

喜茶是否会成下一个奈雪?

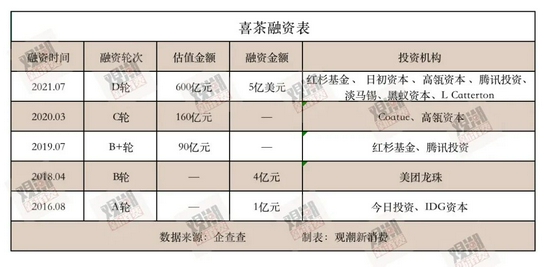

2020年3月,喜茶公布C轮融资时,估值160亿元;今年7月,喜茶再获新一轮融资,估值暴涨至600亿元;同期的喜茶上市传闻中,将喜茶明年上市时的估值再度拉高到千亿以上。

喜茶在选择投资人时也更加注重战略资源,最新一轮融资中美团龙珠能成为喜茶的投资人也正是其看上了美团的线上渠道。

聂云宸曾就此表示:“如果只是单纯的资金,就没必要了,老股东也想加持。我们认可美团作为本地生活服务的入口,龙珠资本对喜茶品牌和发展的理解也与我们一致,都是希望推动茶这一古老文化的年轻化和国际化。”

如今的喜茶站在了IPO的风口浪尖上。“600亿值不值”的问题背后,隐藏着新式茶饮行业是否面临资本捧杀的争议,以及网红势能见顶、同质化竞争加剧和下沉市场的反向围剿。

奈雪的茶在二级市场失利的前车之鉴,让喜茶开始寻求新的增长点。短时间的大量投资也正是喜茶的谋略,一方面通过投资并购整合资源,扩展矩阵,增加市场份额;另一方面作为财务投资,增加利润的同时也支撑自身的高IPO估值。

公开资料显示,身披“新式茶饮第一股”的奈雪的茶上市前估值达400亿元。然而上市即巅峰,上市当日收盘总市值293亿港元,截止今天奈雪的茶已不到140亿港元。

经过激烈的疆场厮杀,谁才是国内新式茶饮的老大或许没那么重要, 茶饮的分化也越来越明显。然而喜茶是否会超越奈雪的茶?

成立7年来,喜茶虽然发展的如火如荼,但问题事件层出不穷。大规模的直营门店扩张给喜茶带来品牌力和产品力的同时,也给其带来了隐患。

2020年6月,喜茶在南京的两家门店被抽检出存在食品安全风险,一时间迅速引爆网络。6月13日上午,喜茶在官方微博发表致歉。而这已不是喜茶第一次在食品安全上“翻车”。自2018年12月以来,喜茶已被曝出5起食品安全事件,多因售卖的饮品不干净。

“翻车”的还有喜茶的营销。2019年,杜蕾斯发了一条内涵文案微博与喜茶联动,性暗示意味极强的文字引起了轩然大波。尔后杜蕾斯迅速替换掉了微博文案,并改成了“今夜你是我的NICE GUY”,喜茶也发出了道歉信,并表示之前的内容并无恶意。

以上都还不是关键,最重要的问题还是出在产品上。在缺少技术壁垒,难以构成护城河的新茶饮红海中,网红新品的优势期非常短暂。

今年3月,奈雪上新“霸气玉油柑”,5月,喜茶上新王榨油柑等三款油柑饮品。6月,喜茶上新“黄皮仙露”、“多肉黄皮仙露”,奈雪的茶推出了霸气金玉黄皮。但即使找来了油柑、黄皮这种小众的水果,品牌们也避免不了同质化的现象。

但“抄袭”和小众水果的新品开发只能暂时缓解,并不是长久之计。产品之外,所有的新式茶饮品牌都需要新的增量空间。

此外,当腰部品牌越来越壮大,喜茶面临的危机也将越来越深。

“聂云宸们”再造“喜茶”

茶饮赛道热度不减,新老品牌都在寻找一席跻身之地。不论是头部的喜茶、奈雪的茶,还是腰部的沪上阿姨、蜜雪冰城,亦或是新锐品牌小满茶田、椿风,都在2021年完成了新的融资。

根据观潮新消费此前不完全统计,2021年上半年茶饮品牌共发生了18起融资,披露融资总金额超52亿元,融资事件数量和披露金额均超过2020年,达到10年来的顶峰。

茶饮品牌越来越多,喜茶也在扩建自己的围城。

喜小茶是喜茶扩张策略的第一步。2020年3月,喜茶推出了新品牌“喜小茶”,产品定价为8-16元,聚焦于二三四线城市。喜小茶锚定二级市场,与喜茶主打一级市场形成互补。

当一级市场增量见顶,小镇青年逐步成为消费的主力军之时,喜茶也瞄上这波人群,开始“抢起”蜜雪冰城的生意。

然而茶饮不足以满足喜茶的胃口,2020年7月,喜茶又推出“喜小茶瓶装厂”,产品涵盖品NFC鲜榨果汁、气泡水,开始分食元气森林的蛋糕。

喜小茶走的是多品牌化战略,喜小茶饮料厂主打下沉市场,一年多来发展迅速。瓶装水作为纵向延伸布局,从线下卖场转型线上,实现零售化,广泛拓展渠道。

不论是自身的品牌延伸,还是投资并购,喜茶变得越来越“茶”。争业务、抢市场,喜茶一步步试图通过“再造”喜茶,占据茶饮市场的半壁江山。

不止喜茶,不管是主动还是被动卷,同质化竞争阶段的新式茶饮已经进入了精细化运营时期。

观潮新消费(ID:TideSight)据公开信息不完全统计,除了喜茶外,唐彬森7年里出手137次;年初,新乳业2.31亿元收购了酸奶特色茶饮品牌“一只酸奶牛”60%股权;茶颜悦色投资了茶饮品牌“果呀呀”;就连蜜雪冰城也投资了汇茶。

奶盖茶、水果茶、柠檬茶们蜂拥而入,如何摆脱抄袭,成为原创者至关重要。

当品类创新接近天花板之时,奈雪的茶先对食材下手了。

霸气杨梅、霸气西柚、霸气橙子、霸气龙眼.......为了拓宽水果种类,奈雪的茶根据季节推出相应的饮品。不仅是水果,茶底也能提供新思路。日前,奈雪的茶推出的“鸭屎香奶茶”登上了热搜。

此外,“国潮”、“养生”等元素也成了新式茶品突围的另一思路。譬如,椿风推出“蜂王浆熬夜水”、“青汁刮油水”、“胶原三宝鲜奶茶”,不同食材的跨界组合。打破“好喝与养生不可兼得”的认知,椿风建立着自己的“围城”。

抢占瓶装水市场的不只有喜茶,蜜雪冰城也按捺不住开始扩张“冰雪版图”。据悉,蜜雪冰城近日正在申请“雪王爱喝水”商标,包装设计上标有“饮用纯净水”字样。

任何生意都值得重做一遍,当市面上的“喜茶”越来越多,真正的喜茶必须开始寻找新的增长曲线。

结语

每一个时代都有每个时代的饮品。新茶饮业的爆发得益于90后、00后的“长大”。Z世代成为了主流消费人群,2020年90后、00后消费者就占整体消费者数量近7成。

数据显示,2020年,我国现制茶饮市场规模达1136亿元,同比增长6.87%,2021年茶饮市场规模进一步扩大。

显然,千亿的茶饮市场仅有一家奈雪的茶上市显然不够。蜜雪冰城在准备,喜茶也不会落后。

季节交替,平静的茶水下,资本助推暗流涌动。(观潮新消费)