图/视觉中国

图/视觉中国分析了5年的财务数据之后,我们发现最挣钱的既不是造电池的,也不是挖矿的,更不是造车的。

文 | 尹路

7月底,由四川省政府和工信部联合主办的2022世界动力电池大会在四川宜宾召开,这是国内目前举办的最高规格、最大规模的动力电池会议,全球主流的新能源车产业链企业基本都参加了此次会议。

贯穿整个会议的最大热点,就是围绕新能源车产业链究竟哪个环节最挣钱的争议。

开幕式上,广汽集团董事长曾庆洪说:“电池占掉我整车60%的成本,那我不是在给宁德时代打工吗。”

宁德时代董事长曾毓群回应:“上游的资本炒作使得(电池原材料)价格脱离了合理轨道。”此后的多场分论坛中,针对新能源车产业链近两年的价格波动,几乎所有与会代表都发表了观点,其中不少针锋相对。

《财经》记者在会议现场与多位业内专家沟通之后,发现产业链各个环节的企业都在说自己不挣钱,各方观点都有其片面性。

因此本文将尝试以数据为基础,说明新能源车产业链究竟哪个环节盈利能力最强,以及为什么?

数据样本将按照以下方法选取:

1、将新能源车产业链分为六个环节:整车制造、动力电池、正负极、隔膜及电解液、矿业开采及回收、制造设备。

2、每个环节选取不少于3家,一般5家以上A股上市公司,选择标准综合参考市值、营收、市场份额。(清单见文尾附录)

3、以过去5年的营收、净利润、净利率、毛利率为主要数据样本。

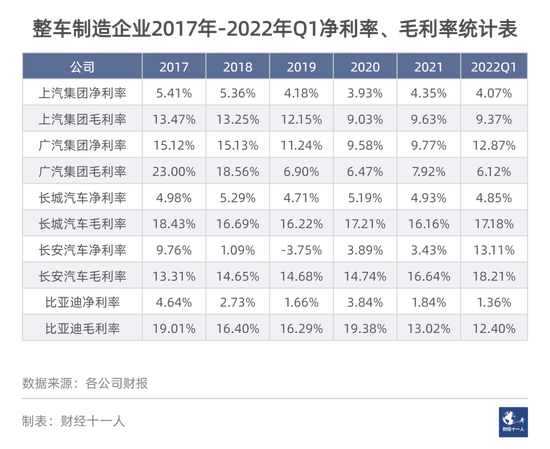

整车制造

整车制造行业过去5年的利润率水平走低,这并不出人意料。依赖合资品牌的上汽、广汽毛利率水平从2019年开始明显下滑,主要是源于合资品牌在中国市场上的产品力整体下滑,且新能源产品推出迟缓。

自主品牌中,长城、长安的毛利率水平基本保持平稳。比亚迪的情况比较特殊,虽然从2020年开始,新能源车型的销量和市场占有率都在快速增长,但规模增长带来的降本效应被原材料价格的飞涨抵消,因此2021年和2022年第一季度的利润率水平不增反降。

虽然整车厂都在抱怨动力电池等上游供应商的价格上涨给它们带来了巨大压力,但从毛利率和净利率上看,这种影响尚不明显,主要原因是这些大型汽车集团目前的营收和利润依然主要来自燃油车,受动力电池价格变动影响有限。但电池成本上升对新能源车制造商的影响就比较明显,例如已经全盘切换到新能源车的比亚迪,以及造车新势力。

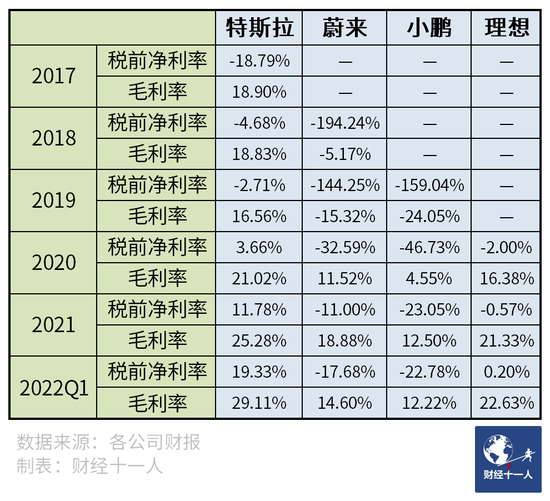

而主要生产新能源车的造车新势力蔚来、小鹏和理想的利润率自发布财报以来,毛利率和净利率一直在逐年大幅改善。但2022年一季度,这种改善停下了脚步,三家的利润率或明显下滑,或仅有勉强增长。而三家企业的管理层在说明情况时,都提到了动力电池和多种关键材料的涨价对盈利状况影响巨大。

特斯拉则是唯一的例外,利润率一路上扬。从2017年-2022年一季度的毛利率水平分别是18.90%、18.83%、16.56%、21.02%、25.28%、29.11%,前三年和中国车企的平均毛利率水平相当,但从2020年Model3大批量交付开始,特斯拉的毛利率水平开始显著超过同行,而且在2021年及2022年一季度并未受到原材料价格飞涨的影响,毛利率水平达到历史新高。

其中的原因有很多,公认比较重要的有三个:

1、电动车的零部件数量少,实现大规模制造后,规模带来的降本效应比燃油车更显著。

2、一体压铸技术的推广应用进一步减少了零部件数量,提高了生产效率。

3、车辆线束系统的优化,降低了车辆制造环节对人工的依赖程度,自动化程度提升带来了生产效率提升。规模大带来了和上游供应商更强的议价能力,效率的提升则有效抵消了原材料涨价的影响。

有特斯拉作为对比,足以证明盈利能力下滑的整车厂,虽然有原材料涨价的原因,但根本还是在于规模、技术的不足。目前国内有部分整车厂已经意识到了这一点,正在追随特斯拉引领的先进制造趋势,比如一体压铸技术。

特斯拉此前采用的是6000吨压力铸造机,而国内已有9000吨压力的一体压铸机建成投产。采用新平台,新技术的新能源车型也在轮番上市,力争在规模上实现从年销十万辆向百万辆的迈进。

注:广汽集团自2019年开始净利率高于毛利率是因其所得税费用、资产减值损失、信用减值损失均为大额负值

电池制造

电池企业一直被认为是新能源车产业链当中话语权最强的一环,但是利润率却并不支持这一判断。从2017年至2022年,主要动力电池企业的毛利率、净利率水平都在持续下滑。除去孚能一家数据异常波动外,其余所有电池企业的毛利率、净利率的下滑趋势都高度一致。

当然,毛利率和净利率的下滑并不意味着电池企业盈利能力就不行,规模的快速扩张与利润率的下滑是同步发生的,动力电池企业都在用利润换规模,这是高增长市场当中的常规做法,此时抢占市场份额,要比赚取高利润更为重要。

动力电池在这一轮的原材料涨价当中承受了较大压力。客户这边是强势的车企,供应商这边因为严重的供不应求,电池厂商的议价能力极为有限,两头受气的电池厂只能接受盈利能力持续下滑的现实。其中,行业龙头宁德时代的毛利率从2017年的36.29%降至2022年一季度的14.48%,净利率从2017年的20.97%降至2022年一季度的4.06%。

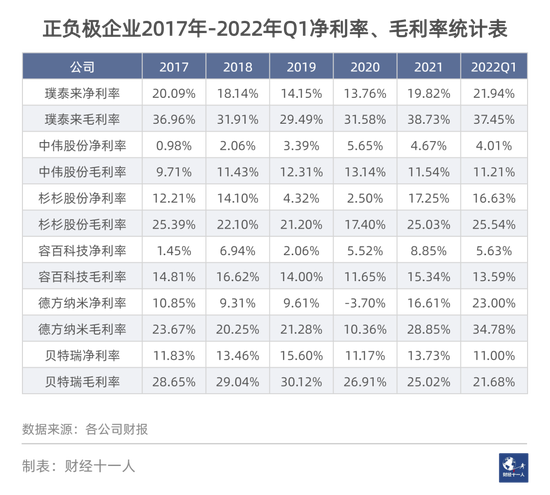

正负极

正负极是动力电池重要的上游产业。该产业在这轮动力电池市场热潮中的收益颇丰,但这种收益是建立在此前的低起点之上的。放大到5年为周期,会发现2022年一季度代表性正负极企业的利润率水平与2017年的水平基本相当。5年时间,以2020年为最低点,正负极企业的利润率呈现V形曲线。

利润率恢复到2017年的水平,并不意味着这5年正负极企业就在原地踏步,它们的规模早已跟当年不可同日而语。经过2018年-2020年的这一轮市场疲软,能够坚持下来的都是行业内的优质公司。如今多家中国企业都拥有了全球影响力,特别是负极产能,中国占据了全球90%的市场份额,几家龙头企业垄断了全球市场。

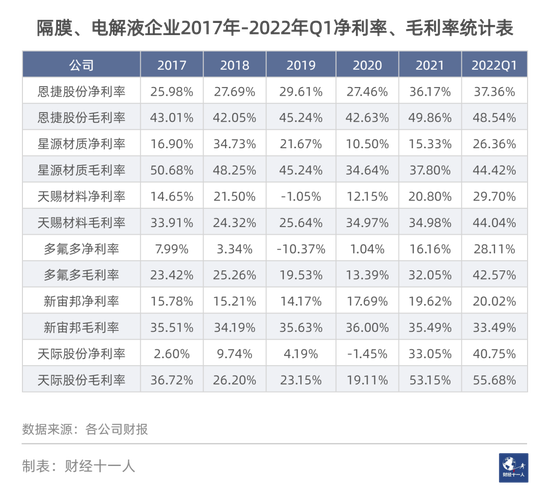

隔膜、电解液

隔膜与电解液是动力电池上游产业链中比较容易被忽视的一个环节,如果不是因为2020年下半年,六氟磷酸锂率先拉开锂电池原材料涨价的序幕,多数外界人士都没听说过这个行业。隔膜更是如此,由于体量较小,在动力电池的整个产业大盘中占比很小,隔膜通常也容易被忽视。

但是利润率数据表明,隔膜与电解液才是闷声赚大钱的典型,特别是隔膜。作为隔膜的两家龙头企业,恩捷股份是湿法隔膜的霸主,占据45%以上的市场份额。干法隔膜的龙头星源材质同样拥有近乎垄断的优势,占据全国近半市场。而这两家企业的利润率数据十分亮眼,毛利率超过40%,净利率在20%-30%,且十分稳定,几乎未受到近几年原材料价格大幅波动的影响。

电解液是这一轮原材料价格飞涨的起点,目前看也是价格高涨的最大受益者之一。天赐、多氟多、天际、新宙邦等公司的利润率数据都从2020年开始快速上升。但与正负极企业类似,电解液企业也在2018年开始的市场疲软当中受损严重,这两年价格暴涨,利润猛增对多数电解液企业来说,是在恢复元气。

矿业开采及回收

矿业开采企业是近两年动力电池产业链当中最受人瞩目的明星,碳酸锂价格暴涨十倍,相关上市公司净利润同比增长几十甚至上百倍,都让新能源车产业链最上游的这一环节备受争议。

从利润表现看,锂矿企业的确收获巨大,2022年第一季度天齐锂业的毛利率超过85%。赣锋锂业的工作人员不无调侃地说:“看到了天齐的财报,就觉得以后有兄弟可以分摊炮火了。”

对于碳酸锂价格的争议最近越来越多,有说资本炒作抬高价格的,有希望国家部门出面引导价格回归理性的,总之都是希望有强有力的外部力量来限制碳酸锂的高价。对此业内反对的声音也不小,其中最具代表性的观点就是碳酸锂的价格完全是供需错配导致的,不在扩大供应上想办法,而指望价格管控,只会适得其反。

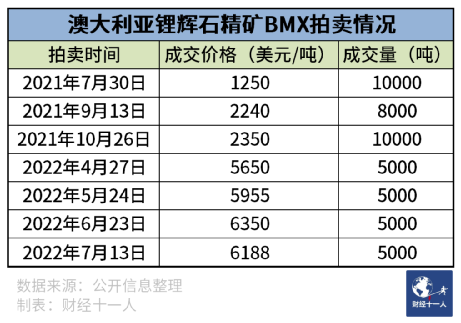

首先要回答一个问题,目前碳酸锂近50万的价格到底有没有资本炒作的成分?目前全球的碳酸锂现货市场主要依靠澳大利亚的几大矿场。而从2021年7月,澳大利亚开始采用拍卖形式确定价格会后,碳酸锂就开启了起飞模式。

其实每次BMX拍卖(即澳大利亚锂矿拍卖电子平台)的数量都不大,但拍卖的最大作用在于锚定长协价格,西澳的几大矿业集团与大部分客户签署的长期供货协议均是基于BMX拍卖价格确定成交价,如果以2022年6月和7月的两次拍卖价格计算,西澳的锂辉石精矿运抵中国的到岸价格,折合成碳酸锂价格后每吨已超过40万元,这与现在国内的碳酸锂售价相差无几,资本炒作抬高碳酸锂市场价格的空间几乎不存在。

碳酸锂的价格如何才能回归理性,在《财经》记者发表过的《锂资源正在成为白色石油》一文中曾有过论述:“碳酸锂的价格回归,要指望盐湖提锂。盐湖是锂资源的主要存在形式,但不同盐湖的自然资源禀赋完全不同,提锂工艺也完全不同,一湖一工艺,不具有可复制性,这直接造成盐湖提锂的产能建设进度慢,投产速度慢。但好在碳酸锂的持续高价促进了南美和中国的盐湖提锂建设提速,据几家锂矿企业的反馈,预计明年初,南美的盐湖提锂有望步入正轨。”

锂矿企业的高利润,其实完全建筑在高风险之上,利润率图表中,盐湖股份和天齐锂业净利率的两个深沟触目惊心。矿产开采一直具有这样的特征,矿场运转顺利,利润就非常丰厚,但每一个矿场都是金额大、风险高、回报周期长的大项目,只要其中一个项目出问题,就会出现巨额亏损。盐湖、天齐都曾经挣扎在生死边缘,尽管他们最终活了下来,但有大量锂矿企业倒在了黎明之前。

除了锂矿企业,其他电池相关矿物原料的开采企业利润状况并没有显著变化。镍、钴曾经都被认为是动力电池容易发生紧缺的金属元素,但现在看,因为事前准备充分,这些金属元素虽然供应情况不甚乐观,但并未引发如碳酸锂一样的供需严重错配,导致涨价潮。

设备制造

动力电池的设备制造是一条小而美的赛道,技术含量高,行业门槛高,竞争对手进入难度大,因此领先企业的优势比较稳固。从利润表现上看,设备制造企业的利润普遍较高,特别是毛利率,均值接近40%。净利率与毛利率差异较大,主要是因为制造设备正在加速从百万分之一缺陷率(PPM)向十亿分之一缺陷率(PPB)迈进,设备制造企业的研发投入巨大。

究竟谁最挣钱

现在来回答究竟哪个环节最挣钱的问题。

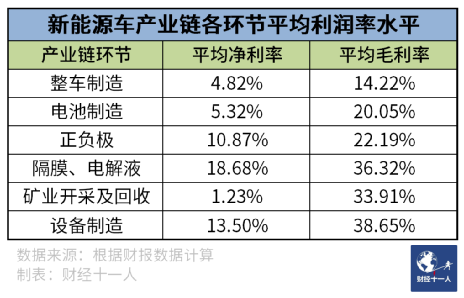

将每个产业链环节中的样本企业在2017年至2022年一季度的净利润总额相加,再除以总营收,得出这一产业链环节5年时间的平均净利率,再计算单一产业链环节所有样本企业5年的毛利率均值,最终得出的结果如下:

毛利率方面,设备制造排名最高,隔膜、电解液稍稍落后,矿业开采也超过30%,这三个环节属于高毛利水平。其中设备制造得益于高技术门槛,拥有技术的企业,产品溢价自然高。矿业企业毛利高属于意料之中,而且随着盐湖提锂产能的提升,锂矿企业的平均毛利水平还有望继续提升。

但与超过30%的毛利率相比,矿业开采及回收企业的五年平均净利率仅有1.23%,是各个产业链环节中最低的。天齐锂业和盐湖股份2019年的巨额亏损是主要原因,而这种巨额亏损正反应了矿业开发企业高风险的特点。

隔膜及电解液是本次统计之后最大的发现,平均毛利率排名第二,平均净利率排名第一。大多数人都认为电池或者挖矿最挣钱,但数据告诉我们,隔膜及电解液才最挣钱。

隔膜与电解液的利润高属于意料之外,情理之中。隔膜市场高度集中,恩捷和星源在各自领域都是无可动摇的霸主,议价能力强,利润水平自然不会差。

电解液属于化工行业,规模是这类行业降本增效的不二法门。全球市场的旺盛需求促使中国电解液企业从2021年下半年开始大肆扩充产能,掌握成本优势的电解液企业还将继续扩大自己的盈利空间。

至于在2022年世界动力电池大会上吵得最凶的整车制造和电池,平均毛利率一个倒数第一,一个倒数第二,平均净利率倒数第二和第三。挣钱的能力在新能源车产业链各个环节当中属于敬陪末座。

本文以五年为周期,以利润率为核心指标来观察新能源车产业链,为的是对整个产业链各个环节的不同特征有一个更清晰的认识。比如矿业开采的毛利率很高,否则无法应对矿业投资的巨大风险。比如正负极、矿业都对资源价格的波动非常敏感,但隔膜、电解液则相对稳定。

当然,仅仅以利润率为指标评价新能源车各个产业链的企业肯定是不够全面的。整车企业和电池企业虽然利润率水平不高,但因为体量大,资金实力雄厚,依然是新能源车产业链毫无疑问的链主,掌握着整个产业链的话语权。而且不论是车企还是电池企业,都在挥舞着支票本入股、收购优秀的上游企业,进一步巩固自己链主的地位。

附录:新能源车产业链样本企业清单