究竟发生了什么事情,让合作双方刀剑相向,大动干戈?

2022年的4月,没有例外。4月28日,A股第一次出现了董事会公开炮轰审计公司的事件——*ST天首(天首发展,SZ:000611)一纸公告,将审计公司利安达推上风口浪尖。 究竟发生了什么事情,让合作双方刀剑相向,大动干戈?微妙关系要吃明白这个瓜,我们需要先从审计这一行业的专业属性铺陈开去。审计行业的经营模式,基本上都是源自于西方的经验制度。但我国国情与西方有很大不同。西方企业所有权和经营权基本是分开的,公司所有者(即股东)一般会聘请专业的经理人对公司进行经营打理,而审计公司需要对所有者负责,对经理人在过去一个会计年度尽职、财务、运营状况等等进行审核,出具审计意见。也就是说,审计公司其实本质上,是帮助所有者对实际运营者进行一个辅助监督的工作。而在我国,大多数企业是所有者就是公司的经理人,一人或者一个利益共同体担任两种身份。这种情况下为了满足上市公司基本要求,实际上变成了所有者聘请审计对自己进行监督。也就是说,审计公司本质上是是要对中小股东负责,但实际费用却是被审计企业支付的。这就形成了一定的利益关系。这种情况下,被审计对象和审计公司很难形成有效的制衡。那么监管层运用什么方法避免“微妙的事情”的发生呢?根据《中华人民共和国证券法》、《中华人民共和国注册会计师法》及其他有关规定,签字注册会计师连续为某一相关机构提供审计服务,不得超过五年。目的是,为了防止企业与签字注册会计师合作“过密”;而另一方面,临时更换审计机构,会被证监会特别问询等等一系列规则皆在保障经济警察能够保持其独立性。近年来证监会多次加大对审计公司的处罚力度,确实在一定程度上遏制了合作舞弊。真的很冤?利安达会计师事务所在对天首发展进行2021年度审计后,发布了无法表示意见的审计报告,主要集中在两点问题:一是,认为天首发展扣非后净利润连年亏损,2021年度公司新增的键合业务虽然营收过亿达到了退市新规的保壳要求,但是键合业务作为企业新增业务会计师认为其存在重大内部控制缺陷。简单来说,就是怀疑整个业务真实性和可持续性无法给企业带来长期收益,不符合会计确认收入准则。所以对这部分收入不认可。二是,天首发展的未来核心业务之一钼矿山组织建设进度不明确,资金未落实,存在重大不确定性。

究竟发生了什么事情,让合作双方刀剑相向,大动干戈?微妙关系要吃明白这个瓜,我们需要先从审计这一行业的专业属性铺陈开去。审计行业的经营模式,基本上都是源自于西方的经验制度。但我国国情与西方有很大不同。西方企业所有权和经营权基本是分开的,公司所有者(即股东)一般会聘请专业的经理人对公司进行经营打理,而审计公司需要对所有者负责,对经理人在过去一个会计年度尽职、财务、运营状况等等进行审核,出具审计意见。也就是说,审计公司其实本质上,是帮助所有者对实际运营者进行一个辅助监督的工作。而在我国,大多数企业是所有者就是公司的经理人,一人或者一个利益共同体担任两种身份。这种情况下为了满足上市公司基本要求,实际上变成了所有者聘请审计对自己进行监督。也就是说,审计公司本质上是是要对中小股东负责,但实际费用却是被审计企业支付的。这就形成了一定的利益关系。这种情况下,被审计对象和审计公司很难形成有效的制衡。那么监管层运用什么方法避免“微妙的事情”的发生呢?根据《中华人民共和国证券法》、《中华人民共和国注册会计师法》及其他有关规定,签字注册会计师连续为某一相关机构提供审计服务,不得超过五年。目的是,为了防止企业与签字注册会计师合作“过密”;而另一方面,临时更换审计机构,会被证监会特别问询等等一系列规则皆在保障经济警察能够保持其独立性。近年来证监会多次加大对审计公司的处罚力度,确实在一定程度上遏制了合作舞弊。真的很冤?利安达会计师事务所在对天首发展进行2021年度审计后,发布了无法表示意见的审计报告,主要集中在两点问题:一是,认为天首发展扣非后净利润连年亏损,2021年度公司新增的键合业务虽然营收过亿达到了退市新规的保壳要求,但是键合业务作为企业新增业务会计师认为其存在重大内部控制缺陷。简单来说,就是怀疑整个业务真实性和可持续性无法给企业带来长期收益,不符合会计确认收入准则。所以对这部分收入不认可。二是,天首发展的未来核心业务之一钼矿山组织建设进度不明确,资金未落实,存在重大不确定性。 (数据来源:企业财报)那么关于这两点天首发展的董事会管理层是如何回应的呢?这家公司认为,首先针对键合材料业务公司,认为会计事务所审计工作未尽责,对于公司提供的外部资料证明会计事务所采取不予采纳的决定。而对于天池钼业的审计缺乏客观判断的精神基础,公司提供了无论是资金需求还是后续经营的一系列保障承诺措施,利安达会计事务所均未予采信。这么来看,利安达和天首发展的董事会基本上是各执一词。我们首先分析键合业务:键合业务作为天首发展的新增业务,利安达发表的意见书翻译过来就是部分业务无法求证真伪,根据审计审慎性原则发表意见。而天首发展的董事会认为部分无法函证和确认的业务是因为疫情原因,已经按照要求提供了合适的求证渠道,潜台词是“你不能因为无法求证一部分便抱有有罪推论来否定我的业务”。关于天池钼业项目,天收发展董事会认为:我制定了相应的资金解决办法和后续经营办法,你不能因为以往的项目发展经营否认我的发展可行性。诚然,只看双方的举证,都没有在关键证据下做出令人信服的发言,对于审计而言这种情况下谁也说服不了谁,无法表示意见的审计报告也确实有道理。另外,审计报告公示一般需要董事会和审计机构过会认可后发布,而董事会先发布认可审计意见后又申请听证申诉,其内部原因不知是否是因为前期沟通不畅后期没有时间更换审计机构,或者说非财务出生的董事长邱士杰却兼任财务总监导致企业财务没做好前期确认收入规则的沟通,导致了双方的各执一词,今年3月公司更换了财务总监。当然,这些只是我们的合理猜测。

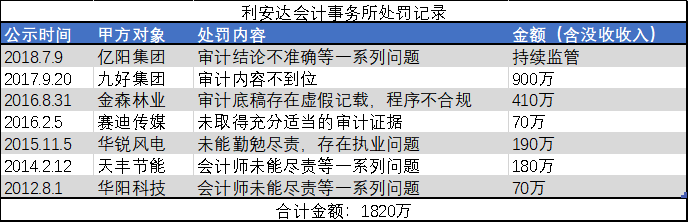

(数据来源:企业财报)那么关于这两点天首发展的董事会管理层是如何回应的呢?这家公司认为,首先针对键合材料业务公司,认为会计事务所审计工作未尽责,对于公司提供的外部资料证明会计事务所采取不予采纳的决定。而对于天池钼业的审计缺乏客观判断的精神基础,公司提供了无论是资金需求还是后续经营的一系列保障承诺措施,利安达会计事务所均未予采信。这么来看,利安达和天首发展的董事会基本上是各执一词。我们首先分析键合业务:键合业务作为天首发展的新增业务,利安达发表的意见书翻译过来就是部分业务无法求证真伪,根据审计审慎性原则发表意见。而天首发展的董事会认为部分无法函证和确认的业务是因为疫情原因,已经按照要求提供了合适的求证渠道,潜台词是“你不能因为无法求证一部分便抱有有罪推论来否定我的业务”。关于天池钼业项目,天收发展董事会认为:我制定了相应的资金解决办法和后续经营办法,你不能因为以往的项目发展经营否认我的发展可行性。诚然,只看双方的举证,都没有在关键证据下做出令人信服的发言,对于审计而言这种情况下谁也说服不了谁,无法表示意见的审计报告也确实有道理。另外,审计报告公示一般需要董事会和审计机构过会认可后发布,而董事会先发布认可审计意见后又申请听证申诉,其内部原因不知是否是因为前期沟通不畅后期没有时间更换审计机构,或者说非财务出生的董事长邱士杰却兼任财务总监导致企业财务没做好前期确认收入规则的沟通,导致了双方的各执一词,今年3月公司更换了财务总监。当然,这些只是我们的合理猜测。 过度谨慎?利安达事务所也是二级市场“明星”审计机构了。著名的华锐风电上市财务造假的审计公司正是这家会计事务所。我们从证监会官网扒了扒该会计事务所近十年的处罚记录发现该会计事务所共有8起行政处罚,罚没金额达到了1820万元。那么,是否真的如部分投资者分析的那样,利安达会计事务所发表了过度谨慎、过度怀疑的审计结论呢?

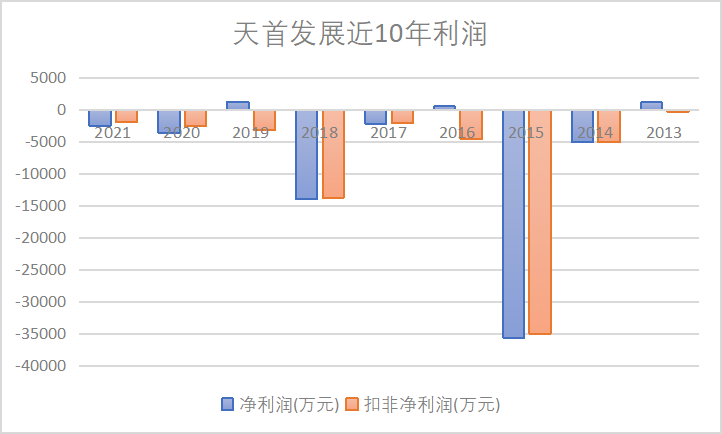

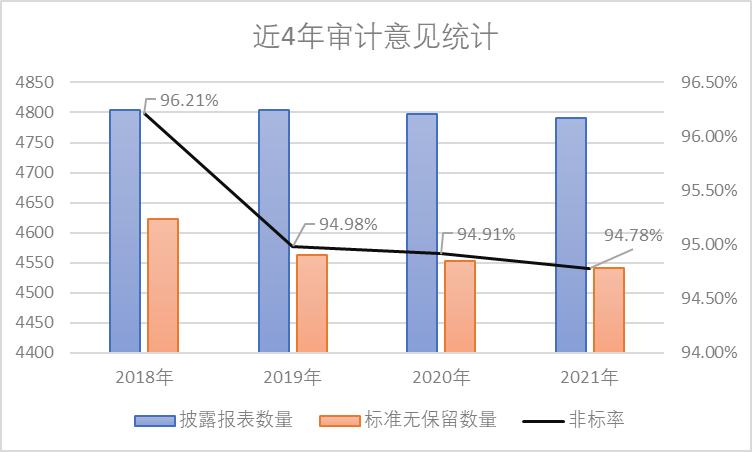

过度谨慎?利安达事务所也是二级市场“明星”审计机构了。著名的华锐风电上市财务造假的审计公司正是这家会计事务所。我们从证监会官网扒了扒该会计事务所近十年的处罚记录发现该会计事务所共有8起行政处罚,罚没金额达到了1820万元。那么,是否真的如部分投资者分析的那样,利安达会计事务所发表了过度谨慎、过度怀疑的审计结论呢? (数据来源:证监会官网)首先,天首发展确实有很严重的保壳‘痕迹’。这家公司业绩连年亏损长期无稳定主营业务收入。我们来看键合业务本身:天首发展键合材料环评公示是于2021年公示完成正式投产的,铜、银、金键合丝满产产能分别为40、60、100万卷,满产验收两个月带来上亿利润,键合业务确实本身作为新增业务审计函证严谨是非常有必要的。确认收入的前提就是商品完成了风险转移,有实质商业性质存在以及现金流很有可能流入公司,短时间内新增业务完成大量的收入确认前提肯定是业务在短时间内完成了闭环,这么短的时间内完成如此多工作审计怀疑也是合情合理。审计机构在进行任一环节的函证过程中遇到了困难,董事会应按照要求协助审计函证,在确实无法函证时需要提出合理的‘补救’措施。如果提供的解决方案没法与审计达成一致那基本上确实有或多或少的问题,这个很难因为疫情原因搪塞过去。其次在钼矿项目上,公司确实存在忽视风险的可能。公司曾发公告表明中国建设银行吉林分行承诺提供6.9亿贷款,解决钼矿项目资金问题,但是仅仅过了几天建设银行吉林分行就发函澄清说明该笔贷款为意向性贷款,不具备承诺性质和法律效应,敦促天首发展更改其公告。更多案例需要明确的是,作为甲方的被审计机构,一般作为审计公司的金主爸爸,很少会出现不认可审计结论的情况。很多情况下都是以各种原因更换审计机构,或者尽量协商一致,修改报表内容达成妥协。而A股上市公司中,天首发展是第一家以如此激烈的言语发公告驳斥审计机构的企业。纵观历史还是有很多企业发表过对于审计结论持有保留意见的公告:1、富控互动(已退市)上海富控互动娱乐在2019年年报审计中,被中审亚太会计事务所给予了无法表示意见的审计意见。审计机构认为其在会计账务处理不符合会计准则,冲回负债和应计利息等科目的账务处理以及公司的可持续经营能力都有问题,对此上海富控互动在对上交所问询函中明确回复不认可审计机构的意见,这也是A股市场首例不认可审计意见的回函。证监会多次询问后,公司依然无法解释相应会计问题,以商业性质特殊保密为由一直延期回复,最终经过一个月的扯皮后三名独董发声认可会计事务所相应意见,两名独立董事辞职,一名监事和一名董事辞职,于2020年11月25日公司进行了妥协更正了会计差错,更正后连续多年亏损最终退市。2、中珠医疗2021年4月27日,大华会计事务所对对中珠医疗控股股份有限公司2020年度财务报表出具了保留意见的审计报告。董事会主要否认的点在于公司CEO兼董事刘丹的一笔个人借款一事,董事会认为个人借款公司无法查明不知情,不应该把这个作为依据内控审计报告的否定依据。大华会计事务所认为无论管理层是否知情,这都是内控体系有缺陷导致的,给予否定意见没有问题。但是最后公司并没有提起仲裁,提出了整改方案并进行了全公司担保筛查。3、湖南天衡(新三板)湖南天衡儿童用品有限公司于2015年登录新三板,在2017年年报审计过程中,中天运会计事务所认为预付账款和其他应收款存在问题,拟发表无法表示意见审计报告,与董事长罗秋开沟通。董事长不认可这份报告表示会进一步补充资料解释。这个案例蹊跷的点在于,董事长没觉得这是很重要的事,经营意识还为处于非公开化的阶段,一拖再拖最后年报也没出,审计机构也没有勤勉尽责,最后这家公司于2019年5月退市。总的来说,这些不认可审计意见的企业最后都还是需要按照审计意见来做出相应的调整。多数上市公司表达的不认可,基本上是在“打嘴仗”,似乎是在给投资者表达一个态度,增强一下信心,并表示审计不认可是因为我们“三观”不一致,我不是故意造假。而这些表达了态度的公司,确实最后也都如审计所说没有实现一个可持续良好的经营模式。要相信专业的人会计准则是“硬指标”,有财务经验的人都知道在企业保障全力生产冲刺业务指标,尤其是遇见新增或者复杂的业务时,公司财务肯定需要与审计公司提前沟通收入确认的条件、节点避免节外生枝。近年来注册制落地退市制度完善、疫情延续导致企业经营困难、对审计机构严加监管等多重因素影响下,今年已披露报表企业有44家被给出了无法表示意见的审计意见(1家为否定意见),而去年仅有28家。

(数据来源:证监会官网)首先,天首发展确实有很严重的保壳‘痕迹’。这家公司业绩连年亏损长期无稳定主营业务收入。我们来看键合业务本身:天首发展键合材料环评公示是于2021年公示完成正式投产的,铜、银、金键合丝满产产能分别为40、60、100万卷,满产验收两个月带来上亿利润,键合业务确实本身作为新增业务审计函证严谨是非常有必要的。确认收入的前提就是商品完成了风险转移,有实质商业性质存在以及现金流很有可能流入公司,短时间内新增业务完成大量的收入确认前提肯定是业务在短时间内完成了闭环,这么短的时间内完成如此多工作审计怀疑也是合情合理。审计机构在进行任一环节的函证过程中遇到了困难,董事会应按照要求协助审计函证,在确实无法函证时需要提出合理的‘补救’措施。如果提供的解决方案没法与审计达成一致那基本上确实有或多或少的问题,这个很难因为疫情原因搪塞过去。其次在钼矿项目上,公司确实存在忽视风险的可能。公司曾发公告表明中国建设银行吉林分行承诺提供6.9亿贷款,解决钼矿项目资金问题,但是仅仅过了几天建设银行吉林分行就发函澄清说明该笔贷款为意向性贷款,不具备承诺性质和法律效应,敦促天首发展更改其公告。更多案例需要明确的是,作为甲方的被审计机构,一般作为审计公司的金主爸爸,很少会出现不认可审计结论的情况。很多情况下都是以各种原因更换审计机构,或者尽量协商一致,修改报表内容达成妥协。而A股上市公司中,天首发展是第一家以如此激烈的言语发公告驳斥审计机构的企业。纵观历史还是有很多企业发表过对于审计结论持有保留意见的公告:1、富控互动(已退市)上海富控互动娱乐在2019年年报审计中,被中审亚太会计事务所给予了无法表示意见的审计意见。审计机构认为其在会计账务处理不符合会计准则,冲回负债和应计利息等科目的账务处理以及公司的可持续经营能力都有问题,对此上海富控互动在对上交所问询函中明确回复不认可审计机构的意见,这也是A股市场首例不认可审计意见的回函。证监会多次询问后,公司依然无法解释相应会计问题,以商业性质特殊保密为由一直延期回复,最终经过一个月的扯皮后三名独董发声认可会计事务所相应意见,两名独立董事辞职,一名监事和一名董事辞职,于2020年11月25日公司进行了妥协更正了会计差错,更正后连续多年亏损最终退市。2、中珠医疗2021年4月27日,大华会计事务所对对中珠医疗控股股份有限公司2020年度财务报表出具了保留意见的审计报告。董事会主要否认的点在于公司CEO兼董事刘丹的一笔个人借款一事,董事会认为个人借款公司无法查明不知情,不应该把这个作为依据内控审计报告的否定依据。大华会计事务所认为无论管理层是否知情,这都是内控体系有缺陷导致的,给予否定意见没有问题。但是最后公司并没有提起仲裁,提出了整改方案并进行了全公司担保筛查。3、湖南天衡(新三板)湖南天衡儿童用品有限公司于2015年登录新三板,在2017年年报审计过程中,中天运会计事务所认为预付账款和其他应收款存在问题,拟发表无法表示意见审计报告,与董事长罗秋开沟通。董事长不认可这份报告表示会进一步补充资料解释。这个案例蹊跷的点在于,董事长没觉得这是很重要的事,经营意识还为处于非公开化的阶段,一拖再拖最后年报也没出,审计机构也没有勤勉尽责,最后这家公司于2019年5月退市。总的来说,这些不认可审计意见的企业最后都还是需要按照审计意见来做出相应的调整。多数上市公司表达的不认可,基本上是在“打嘴仗”,似乎是在给投资者表达一个态度,增强一下信心,并表示审计不认可是因为我们“三观”不一致,我不是故意造假。而这些表达了态度的公司,确实最后也都如审计所说没有实现一个可持续良好的经营模式。要相信专业的人会计准则是“硬指标”,有财务经验的人都知道在企业保障全力生产冲刺业务指标,尤其是遇见新增或者复杂的业务时,公司财务肯定需要与审计公司提前沟通收入确认的条件、节点避免节外生枝。近年来注册制落地退市制度完善、疫情延续导致企业经营困难、对审计机构严加监管等多重因素影响下,今年已披露报表企业有44家被给出了无法表示意见的审计意见(1家为否定意见),而去年仅有28家。 数据来源:choice

数据来源:choice年报期前后,诸如ST科迪、ST海医等濒临退市的上市公司,均表达了对审计意见的不认可。如果天首发展真的申请了听证仲裁,并且最终赢下了这次和利安达会计事务所的大战,那么将对这些不认可审计意见的企业指了一条明路、不过我们对这种可能性还是持有谨慎怀疑的态度,不妨静观其变。