头图|视觉中国

头图|视觉中国作者|Eastland

2021年11月8日,比亚迪、宁德时代股价分别报收于315元、660.8元,市值分别为9000亿、1.5万亿,动态市盈率分别为277倍、154倍。

风头无两的特斯拉市值逾1.2万亿美元(约合9.7万亿人民币)、动态市盈率354倍。同处新能源车“大赛道”,比亚迪市盈率处于特斯拉和宁德时代之间,“向上看”还有上升空间、“向下看”似乎已经高估。

比亚迪、宁德时代都算“基金重仓股”,但稍加比较就能发现机构投资者厚此薄彼:截至2021年9月末,1489家机构持有约2.7亿股宁德时代,持股市值1412亿、占流通股的13.2%;与此同时,399家机构持有1.08亿股比亚迪,持股市值270亿、占流通股的9.4%。

机构投资者站队“站对”了吗?虎嗅2021年8月11日文讨论了宁德时代,现在看比亚迪。

王传福是“多线程企业家”

1995年,王传福辞职下海、创办比亚迪,所生产的镍镉电池、锂电池迅速打入国际市场。摩托罗拉、爱立信、飞利浦、松下、京瓷、UT斯达康、TCL、中兴通信陆续成为客户,比亚迪当年的桂冠是“电池大王”。

2002年7月,比亚迪电池业务在香港主板上市(代码:01211.HK)。

2003年1月,比亚迪收购西安秦川77%权益(一年后增持至92%),悍然进军汽车产业。对于电池大王造车,资本市场无人看好,媒体则不客气地送上三顶帽子——“无知无畏”“不知深浅”“大冒进”。

更令人称奇的是,在“折腾”造车的同时,比亚迪陆续推出屏幕、镜头模块、键盘机壳模具、软性电路板等产品,几乎覆盖所有的手机零组件,进而开展手机组装业务,直接叫板富士康。

2006年,比亚迪F3大卖,销售收入近50亿。进入2007年,F3月销量突破1万辆,增长势头迅猛。这一年,推出的重要车型还有面向中高端市场的F6和双模电动车F3DM。后者采用磷酸锂铁,虽然续航里程只有100公里,却是中国第一款量产电动车,开新能源车之先河。

2007年10月,比亚迪手机部件及组装业务在香港主板上市,字号是“比亚迪电子”(代码:00285.HK),募集资金70亿港元。

2008年,比亚迪获得巴菲特投资(截至2020年末,巴菲特持股市值59亿美元。截至今年9月末,市值约为95亿美元,比399家中国机构持仓总和的两倍还多)。

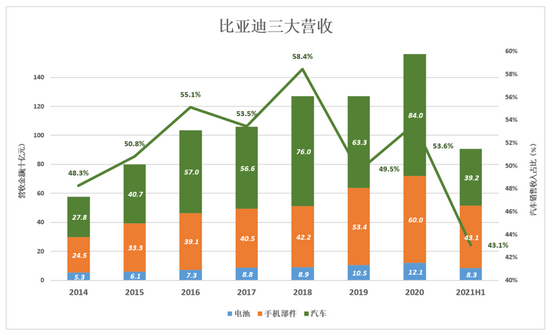

2020年,比亚迪营收1566亿,同比增长22.6%。其中,汽车销售收入840亿,占比53.6%;手机部件及组装业务收入600亿,占比38.3%;电池及光伏业务收入121亿,占比7.7%。

2021年H1,比亚迪营收909亿,同比增长50.2%。其中,汽车销售收入391亿,占比43.1%;手机部件及组装业务收入431亿,占比47.5%;电池及光伏业务收入83亿,占比9.1%。

引人瞩目的汽车业务(主要是新能源车)在营收中的占比下滑,说明其它业务更火爆。2021年H1,汽车业务对营收增长的贡献率为23%,而手部件及组装业务贡献率达65%,充电电池及光伏业务贡献率为12%。

出于同样的原因(短视和懒惰),当年不看好比亚迪汽车的那帮人,如今只关注比亚迪的汽车业务,似乎比亚迪旗下只有汽车产业。

“手机部件及组装业务”比较容易被忽视,营收超过炙手可热的新能源车有三个原因——

一是业务内涵今非昔比,已扩大到智能穿戴、无人机、游戏硬件、通信设备等领域;

二是在疫情对全球供应链的影响下,比亚迪获得了更多市场份额;

三是新能源车数字化进程提速,汽车智能系统出货量稳步增长,不久的将来,与其说用户驾驶汽车不如说“驾驶手机”更准确。

同时做三件事不难,难的是每件都做好。有自知之明的企业家喊All in,就是在某个时期专注于某项业务。

在汽车、手机部件、二次充电电池业务之外,比亚迪还涉足动力电池、半导体等业务。与又造汽车又鼓捣火箭的马斯克一样,王传福是罕见的“多线程企业家”。

燃油车即将完成使命

2003年收购西安秦川时,王传福没有讳言自己的意图:“西安秦川可作为进军中国电动汽车市场之切入点。”

造燃油车是比亚迪造电动车的“跳板”,为什么特斯拉能直接生产电动车,不需要燃油车这个“跳板”?因为美国汽车工业底蕴深厚、人才众多。特斯拉工厂位于加州弗里蒙特,占地面积近1.5平方公里。在通用运营20年后一度关闭,累计生产了100多万辆乘用车。1984年,通用与丰田合资,引入久负盛名的“精益化生产”,累计生产约800多万辆汽车,在美国汽车公司衰落的大背景下滑向破产。

2009年,特斯拉用4200万美元买下这座累计生产近1000万辆汽车的工厂,第一辆Model S就在这里下线。“白捡”汽车生产基地的事情,中国“新势力”不会遇到。

特斯拉还“白捡”了汽车、IT领域的高端人才。特斯拉招募高端汽车人才易如反掌,而马斯克凭超强人格魅力,在“乔帮主”没去世前就从苹果挖人。Space X猎鹰一飞冲天,根本原因也在于此——人才。

中国的情况完全不同,1990年代末合资汽车厂才开始“破土动工”,为数不多的“高端人才”都扎堆在合资企业享受优厚待遇。

造电动车不像贾跃亭、李斌想的那么简单,以中国汽车工业的水平,民营企业绕过燃油车直接按照PPT把车造出来,在2020年都极富挑战,何况2003年。

所以比亚迪选择了最“笨”的路径:先从燃油车做起,培养研发团队、工程技术人员并建立完整的销售体系。截至2019年末,比亚迪已制造并销售逾520万辆车(包括燃油车、电动车),在研发、生产、销售方面积累了丰富的经验,再也不会有人说“电池大王不懂汽车”了。

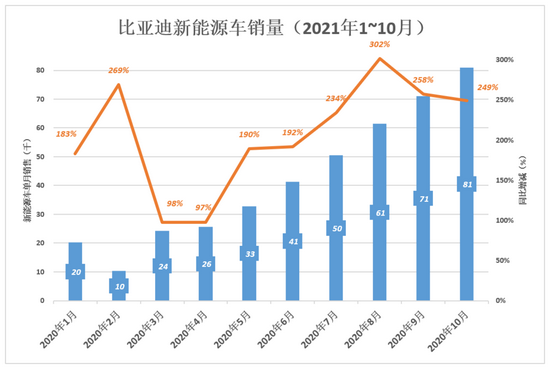

进入2021年,国内新能源车“井喷”,比亚迪单月销量同比增幅在97%~302%之间,成为“领头羊”。

8月份销售新能源车6.1万辆,超越特斯拉和上汽通用五菱,成为全球新能源车销量冠军。

10月份销售新能源车8.1DM插混万辆。继“汉”之后,“刀片电池”在全系新能源乘用车搭载,有力地助推销量增长。

近年比亚迪新能源车与燃油车销量大致相等,2020年新能源车销量占比为48%。2021年比亚迪汽车业务格局发生戏剧性变化——新能源车销量成倍增长、燃油车销量迅速回落,前10个月新能源车销量达41.9万辆、占比77.1%。其中,10月份新能源车销量超过8万辆,占比90%;燃油车不到9000辆,占比不足10%。

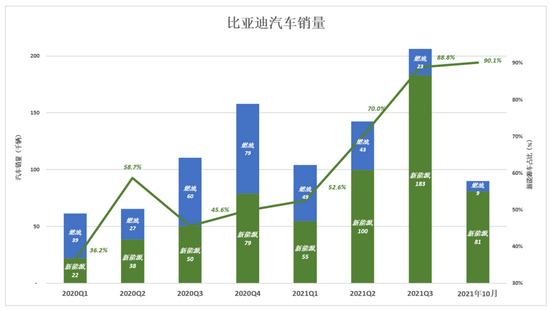

需要强调的是,比亚迪坚持DM插混、EV纯电“比翼齐飞”的战略,拥有特斯拉及“新势力”无法企及的优势。

2021年10月,比亚迪DM车型销售38771辆、同比增长444.1%,称霸全球混动车型市场;EV纯电动车销售41232辆,同比增长176.4%。

没有制造几百万辆燃油车积累的技术和经验,比亚迪的混动就是“无源之水”。

虽然DM插混是“过渡解决方案”,却对新能车的推广有极大益处——在充电设施不完善、储能密度获突破性进展之前,DM插混让车主市内通勤用电,跑长途用油,不用“伺候电动爹”,没有里程焦虑。在经济效益的驱下,DM插混已成燃油车主换车首选。

买混动车需要的“燃油车指标”相当于一种“特权”,没有人愿意主动放弃特权。这也是燃油车主换车时更倾向于混动而不是纯电动的重要原因。

燃油车已完成使命,比亚迪将成为全球第一家真正放弃燃油车的企业(注:奔驰、大众、沃尔沃多次宣布告别燃油车,主要方略是给燃油车加装“48伏轻混系统”,节油有限、价格偏高)。

为何净利润率只有一两个百分点?

1)汽车业务毛利润率不输特斯拉

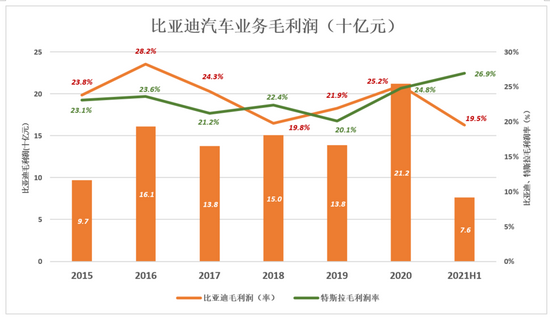

2014年以来,比亚迪汽车业务毛利润率在19%~28%间波动,多数年份高于特斯拉。

在差距最大的2016年,比亚迪、特斯拉汽车销售毛利润率分别为28.2%、23.6%;

2020年比亚迪汽车毛利润率25.2%,略微领先。

2021年H1,中国新能源车销量达121.5万辆,渗透率达9.4%。比亚迪新能源车销量同比增长154.7%,销售收入仅增长22.1%,以价格换市场的结果是毛利润率跌破20%,但市场份额达到12.7%。

比亚迪毛利润率下降与动力电池成本上升有关,尽管如此,19.5%的毛利润率仍远远高于传统汽车厂家。2021年H1,上汽、一汽毛利润率分别为11.4%、8.6%。

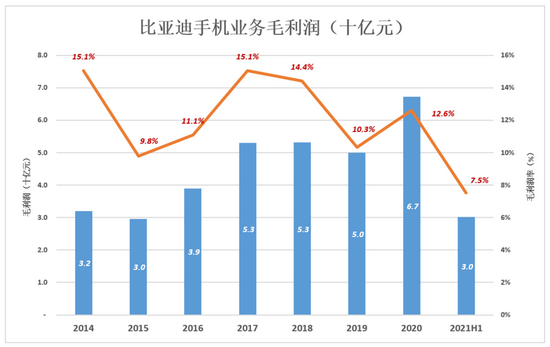

手机部件及组装业务毛利润率大致在10%~15%之间波动,明显高于工业富联。

2020年比亚迪手机业务毛利润67亿、毛利润率12.6%,工业富联毛利润率为8.4%;

2021年H1,比亚迪手机业务营收同比增长84.5%,毛利润率降至7.5%。同期,工业富联毛利润率的7.8%,降幅不大。

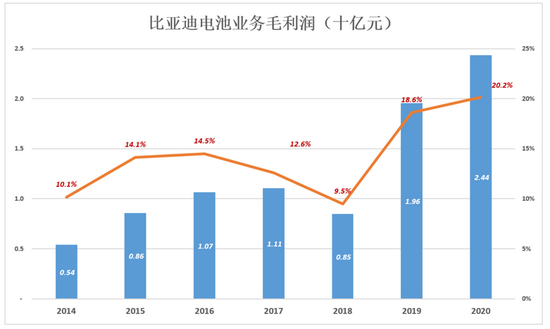

二次充电电池业务“老树发新芽”,2020年录得毛利润24.4亿,毛利润率20.2%。

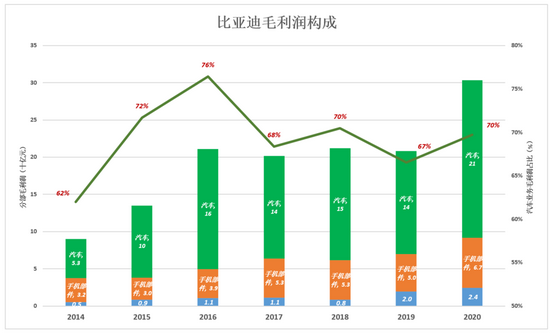

2014年,汽车业务毛利润占比就超过60%。2016年,汽车业务毛利润160亿,贡献率冲高到76%;2019年,汽车业务毛利润金额及份额分别回落,分别为140亿,67%;2020年,汽车业务毛利润212亿,占毛利润总额的70%。

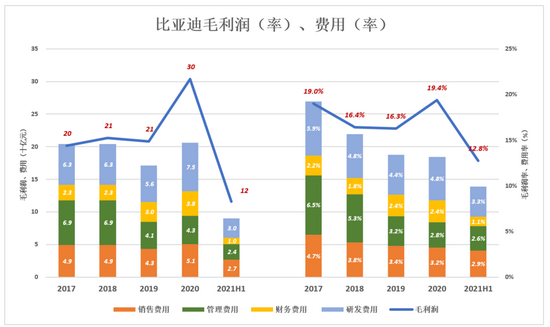

2)经营利润

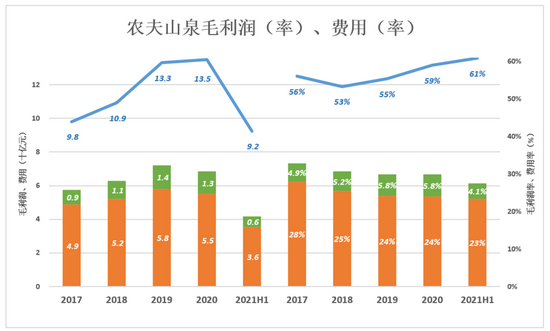

蓝色折线代表毛利润(率)、彩色堆叠柱代表费用(率),蓝色淹没彩色才能获得经营利润。

回顾一下农夫山泉,蓝色象深深的海洋,彩色完全没有露头的机会。此类公司的第一要务是赚钱,越多越好,可花可不花的钱尽量不花。

比亚迪一直在“爬坡”,但资本市场不允许它像特斯拉那样“该亏损就亏损”,否则早被ST了。

所以,比亚迪“彩色顶着蓝色走”,赚取的毛利润主要用于企业发展,净利润率只有1~2个百分点。

2020年净利润42.3亿,净利润率1.9%;2021年H1净利润11.7亿,净利润率只有0.4%。

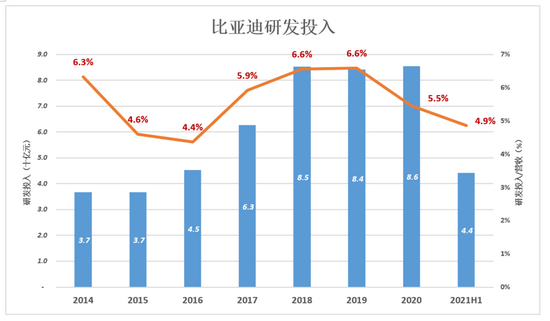

需要说明的是,研发费用不等于当期研发投入。研发投入的一部分成果(按成本)被资本化,纳入无形资产,然后逐步摊销到后续各期的研发费用中,未资本化的研发投入被计入当期研发费用。

2014年~2019年,研发投入资本化率在30%~50%之间。例如2019年,84亿研发投入的33.2%被资本化。而2020年86亿研发投入只有12.8%被资本化。资本化率的差异,对经营利润的影响接近30亿!

2021年H1研发投入达44.1亿(接近2016全年水平),比亚迪将其中10.9亿资本化,资本化率仅为12.8%(2016年、2017年、2018年资本化率分别为30%、40%、41.5%)。

比亚迪研发投入占营收的比例大致在4.4%~6.6%之间波动,2021年H1研发投入创纪录,占营收的比例却降至4.9%,是典型规模效应。

2020年85.6亿研发投入中,41.5亿用于汽车项目(蔚来、小鹏、理想研发费用分别为24.9亿、17.3亿、11亿)、30.3亿用于手机项目、13.7亿用于电池项目。2021年H1研发投入中,20亿用于汽车项目、14.9亿用于手机项目、9.2亿用于电池项目。从研发投入的分配也可看出,比亚迪不是“单吊汽车”。

研发投入是“里子”,财报上的经营利润是“面子”。没有人不要面子,但当前比亚迪更在意的是里子。

*以上分析仅供参考,不构成任何投资建议