原标题:锂电池概念股持续活跃,前三季度业绩预增超10倍公司竟不罕见

近期,一大批具有代表性的锂电产业链上市企业相继发布了三季报业绩预告。

得益于新能源汽车的井喷式发展,前三季度,多家产业链公司实现了业绩与股价齐飞的“高光时刻”。从产业链典型企业来看,大幅扭亏和数倍以上预增成为常态,在笔者统计的20家企业中,有14家公司业绩增幅超过3倍,7家公司业绩增幅超过10倍,最高增幅高达53倍。

不过,从单季度的成绩来看,相较于今年第二季度多数企业业绩暴增,第三季度整体企业的成绩逊色不少。

01产业高景气,材料价格大涨

2021年以来,我国新能源汽车势如破竹,销量屡创新高。中汽协数据显示,1-9月我国新能源汽车产销分别达到216.6万辆和215.7万辆,同比增长1.8倍和1.9倍。其中,9月新能源乘用车国内渗透率已经达到21.1%;1-9月渗透率为12.6%,较去年同期的5.8%提升一倍有余。

受益于终端新能源汽车需求旺盛,上游锂电池电解液、正极、负极、隔膜等原材料价格均迎来了大幅的上涨。行业数据显示,截至10月15日,电池级碳酸锂、氢氧化锂价格均已经突破18万/吨,较9月初上涨逾41%;六氟磷酸锂突破50万元/吨,较9月初上涨15%;电解液突破10万元/吨,较9月初上涨4.15%。

国信证券分析师王蔚祺称,近期碳酸锂、氢氧化锂价格拉涨,中低镍成本上行明显,三元正极成本上行。负极石墨化紧缺持续,石油焦、煤沥青等原料稳中有升,负极厂商大多无多余存货。原料端供需失衡价格拉涨,电解液价格持续高位。隔膜厂商依旧紧平衡,湿法隔膜已现小幅涨价,但电池降本需求下上涨空间相对有限。

02资源型企业扭转颓势

在锂电原材料市场紧缺的情况下,资源型企业一扫前两年的阴霾,今年前三季度多数相关企业业绩大幅上涨。

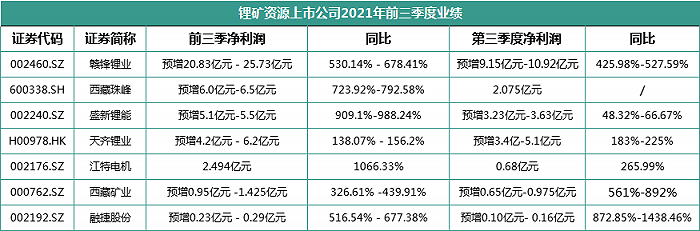

具有资源优势的龙头企业赣锋锂业预计前三季度净利润20.83亿元至25.73亿元,创下公司历史新高,同比增长5.3倍至6.8倍。其中,第三季度公司预计盈利9.15亿元至10.92亿元,同比增长4倍至5倍。

去年巨亏18.34亿元的天齐锂业今年成功扭亏为盈,预计前三季度盈利4.2亿元至6.2亿元,同比增长1.3倍至1.56倍;天齐锂业表示,报告期内,公司主要锂化合物产品销量和销售均价均较上年同期增长,预计第三季度盈利3.4亿至5.1亿元,同比增长1.83倍至2.25倍。

同样扭亏为盈的还有西藏矿业,预计2021年前三季度归母净利润0.95亿元至1.42亿元。对于业绩变动主要原因,西藏矿业解释主要是锂盐市场呈上涨趋势,销售毛利大幅提升,同时公司大幅度降低成本费用,提高资金使用效率。

值得一提的是,另一只锂电大牛股江特电机,今年前三季度,公司实现归母净利润2.49亿元,同比大增约10.7倍。从单季度来看,江特电机第三季度实现归母净利润0.68亿元,同比分别增长2.7倍。虽然第三季度的经营业绩表现出强劲增长势头,但与第二季度的1.08亿元净利润相比不算抢眼。

此外,已发布预告业绩的资源型企业还有西藏珠峰、盛新锂能、融捷股份,预计前三季度归母净利润分别同比增长7.23倍至7.92倍、9.09倍至9.88倍、5.16倍至6.8倍。

得“锂”者得天下!“锂矿”已经被公认成一种战略资源。随着锂矿持续受追捧,不少锂电相关企业不断加大对上游锂资源的布局力度。然而,考虑到扩产周期较长,多家市场分析机构也预测认为,短期内我国乃至全球锂市仍可能处于供不应求的状态,锂矿生产新增产能短期内或难以得到完全释放,价格将持续高位。

03主材料公司业绩全面爆发

在锂电原材料产品涨价支撑之下,处在中游位置的锂电池主材生产商业绩更是迎来了全面爆发。

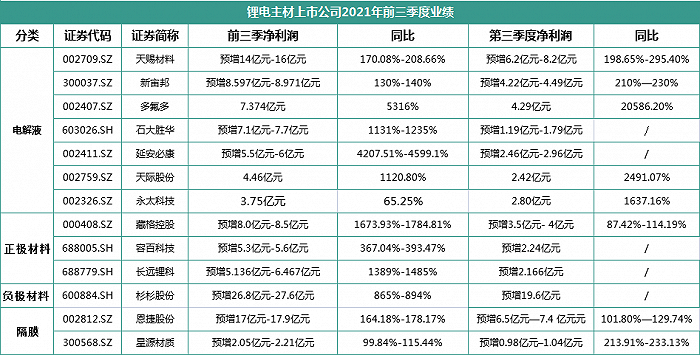

电解液领域,今年前三季度,龙头天赐材料预计归母净利润14亿元至16亿元,同比增长1.7倍至2倍。天赐材料解释原因称,锂离子电池材料电解液产品市场需求旺盛,销量及价格有较大幅度增长,同时产品原材料自产率提升,毛利率提升。

而六氟磷酸锂作为电解液最主要的原材料,伴随着下游需求火爆,六氟磷酸锂市场也是一货难求,价格持续上涨。

多氟多是全球六氟磷酸锂龙头之一,同时也是具有完整产业链的企业之一。据多氟多公告披露,前三季度实现归母净利润7.37亿元,同比增长高达53倍;第三季度实现归母净利润4.29亿元,上年同期净亏损210万元,同比扭亏为盈。

多氟多表示,业绩增幅较大的原因在于公司新材料产品市场需求旺盛,量价齐升。上半年,其新材料产品毛利率为44.44%,同比增长21.63个百分点。

除了多氟多之外,新宙邦、延安必康、天际股份、永太科技等几家企业也因六氟磷酸锂业绩大增。新宙邦、延安必康预计前三季度归母净利润同比分别增长1.3倍至1.4倍、42倍至46倍,天际股份、永太科技前三季度归母净利润同比增长11.2倍和65.25%。

值得一提的是,电解液溶剂龙头石大胜华预计前三季度归母净利润7.1亿至7.7亿元,同比增长11.3倍至12.3倍。但从单季度来看,预计第三季度归母净利润为1.2亿元至1.8亿元,环比出现大幅下滑50%,业绩不及预期。

石大胜华对此表示,报告期内,公司设备检修停产一个月,而设备检修投入一定程度上也影响了第三季度的业绩。

正极材料领域,高镍三元正极材料冠军容百科技,预计前三季度归母净利润5.3亿元至5.6亿元,同比增长3.6倍至3.9倍。

藏格控股预计前三季度归母净利润8亿元至8.5亿元,同比增长16.7倍至17.8倍,业绩增长主要得益于藏格控股公司二级子公司藏格锂业碳酸锂销量及销售价格相比上年同期大幅上升。受益于盐湖提锂概念,藏格控股今年以来股价持续上涨,最高涨幅已超3倍,成为一只大牛股。

而刚挂牌不久的长远锂科预计前三季度归母净利润5.1亿元至6.5亿元,同比增长约13.9倍至14.9倍。

负极材料领域,杉杉股份预计前三季度归母净利润26.8亿元至27.6亿元,同比增长8.65倍至8.94倍。杉杉股份表示,公司一体化盈利能力与竞争优势已经凸显,上半年负极材料出货量同比增长107.79%。

隔膜领域,湿法隔膜龙头恩捷股份为全球出货量最大的锂电池隔膜供应商,市场份额全球第一,在锂电行业具有较强的竞争力。该公司预计前三季度归母净利润17亿元至17.9亿元,同比增长1.64倍至1.8倍,其中第三季度归母净利润6.5亿元至7.4亿元,同比增长1倍至1.3倍。

干法隔膜龙头星源材质披露,预计今年前三季度归母净利润2.05亿元至2.21亿元,同比增长99.84%至115.44%;预计第三季度归母净利润0.98亿元至1.04亿元,同比增长2.14倍至2.33倍。

结语

“碳中和”已成为全球共识,新能源汽车是实现碳中和的重要一环,电动汽车汽车渗透率有望持续提升。基于这个大背景,多数券商对锂电板块四季度行情表示看好。

浙商证券认为,新能源板块四季度仍会有较好的行情,主要催化因素有两点,一是新能源车月度销量的超预期,二是国内新能源产业链受益于全球电动化的趋势。

中原证券表示,9月锂电池板块总体回调且弱于主要指数表现,主要系板块前期涨幅过大。考虑近期板块显著回调。该机构指出,结合行业估值水平变化、业绩增长预期和四季度销售旺季预期,短期其建议适度关注板块投资机会,重点围绕动力电池龙头、上游锂资源和锂电关键材料龙头主线布局。

中信证券表示,锂电板块的高确定性和长期成长性预计将吸引资金的持续流入,推动相关上市公司股价继续上行,持续看好锂板块,锂矿自给率高,业绩增长确定性强的企业。