头图|视觉中国

头图|视觉中国作者|Eastland

比亚迪市值突破1万亿、市盈率超过300倍,关于“30亿利润能否撑起万亿市值”、“300倍市盈率高不高”的讨论随处可见。

市盈率是判断投资标的“初级指标”而不是“终极指标”,只看市盈率,有8倍的就不投10倍的,有20倍的绝不投30倍的,不碰100倍以上的……投资岂不太简单,幼儿园“毕业”矣!

2022年3月29日,比亚迪发布了《2021年度报告》。4月1日,笔者对比亚迪业绩做了比较全面的分析,原文链接《王传福“混”得很好》。

这次我们讨论三方面的问题:

第一,增收不增利是伪问题。比亚迪很会赚钱,当年凭唐、宋、秦几款车型拉动,汽车板块毛利润率比特斯拉高5、6个百分点。

第二,比亚迪有今天的局面得益于多次正确决策,形象地说“至少赌赢了六次”;

第三,比亚迪正在成为新能源车行业的“剩余索取者”。

特斯拉:扭亏史=规模扩张史

1)销量——从追赶到超越

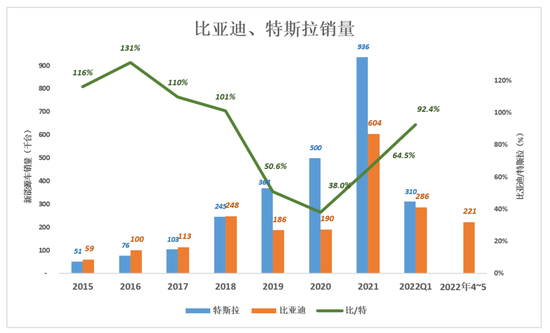

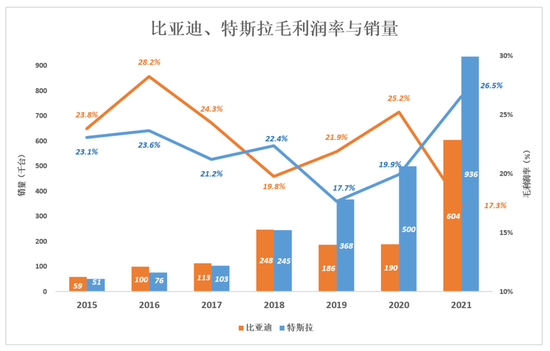

在销量方面,特斯拉曾经是比亚迪的追赶者。直到2018年,特斯拉交付24.8万辆,才首次超过比亚迪。

随后几年,特斯拉规模优势凸显,2020年达到最大差距。2020年H1,受疫情影响比亚迪新能源车交付6万台,同比下降58.3%;H2产销回暖,全年销售还是下降了17.3%、至19万台(相当于特斯拉的38%)。

2021年,比亚迪新能源车销量暴涨218%、超过60万台,相当于特斯拉的64.5%;2022年Q1,比亚迪交付28.6万台、相当于特斯拉的92.4%。

2022年4、5月,比亚迪又卖出22万台,前5个月销售累计达51万台。2022年,比亚迪大概率将夺回“全球新能源车销量第一”的桂冠。

2)利润——售价越低赚钱越多

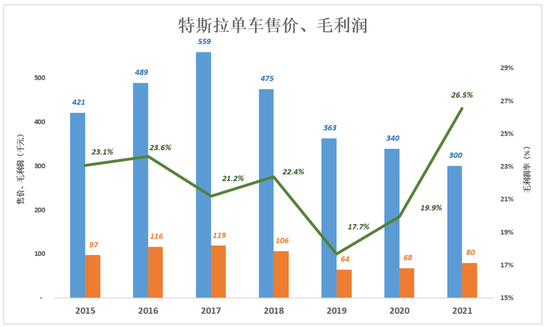

特斯拉以高档车起步,早年主力车型是Model S、Model X。直到2017年,销量才突破10万台,均价56万人民币,单台毛利润11.9万,整车业务毛利润约120亿人民币。

2017年7月,特斯拉开始交付低价车型Model 3,销售均价逐年下降、销量翻着倍往上涨。2021年售出的94万台车,低价车型Model 3/Y成为主力,均价降至30万元,单台毛利润8万元,整车业务毛利润750亿。

2021年,特斯拉销售均价仅为2017年的一半,毛利润却增长了500%!

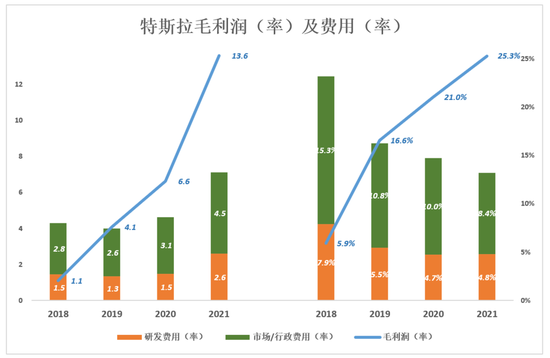

用蓝色折线代表毛利润(率)、彩色堆叠柱代表费用(率),只有当蓝色“淹没”彩色时才会有经营利润。

2018年特斯拉销量24.5万台,毛利润仅40亿美元,研发费用、市场/行政费用分别为14.6亿美元、28.3亿美元。

2021年特斯拉销量达93.6万台,毛利润136亿美元,研发费用、市场/行政费用分别提高到25.9亿美元、45.2亿美元,研发费用率、市场费用率却大幅降至4.8%、8.4%。

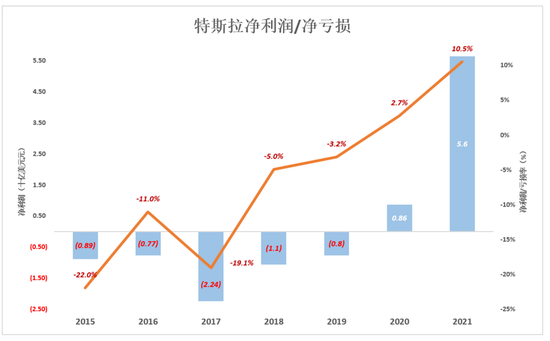

与亚马逊一样,特斯拉成立以来长期亏损:2017年净亏损22.4亿美元、亏损率19.1%。直到2020年,特斯拉才开始盈利,利润率2.7%。

2021年销量突破90万台,特斯拉才真正扬眉吐气,净利润56亿美元、利润率10.5%。

特斯拉的扭亏历程再次证明汽车是规模经济。即便有品牌、有黑科技、有马斯克,年销一、二十万的特斯拉几乎破产倒闭。当销量突破50万、90万,盈利便如潮水般涌现,单台均价30万、毛利润8万、净利润3.8万。

谁说比亚迪“不会赚钱”?

说比亚迪“增收不增利”的人,无非认为比亚迪“档次低”,销量大也“白搭”。而特斯拉凭Model S、Model X树立了高端的品牌形象,似乎天生就能“赚大钱”,其实不然。

特斯拉以高端车型开局,但在销量绝对领先之前,盈利能力始终落于比亚迪“下风”。

2016年,特斯拉交付7.6万台、比亚迪新能源车交付10万台。2016年Model 3还没有上市,特斯拉销售均价达48.9万/台、毛利润23.6%;比亚迪新能源车主力车型唐、宋、秦,档次与Model S、Model X不可同日而语,但就因为销量比特斯拉高31%,汽车板块毛利润率达28.2%,比特斯拉高5.6个百分点!

(注:2016年比亚迪汽车板块总销量48.9万台。廉价燃油车是绝对主力,其中F3月销过万。新能源车毛利润率肯定高于28.2%)

2019年特斯拉销量反超,2021年领先幅度达55.1%。这一年特斯拉毛利润率提高到26.5%,比亚迪毛利润率降到17.5%(回过头来看,比亚迪是在为2022年停售燃油车、新款车型“下饺子”积蓄力量)。一升一降,特斯拉毛利润率才超过比亚迪。

当年仅凭唐、宋、秦几款新能源车和F3等廉价燃油车,比亚迪汽车板块毛利润率就比Model S、Model X高5、6个百分点。随着燃油车停产,汉、唐、海豹(售价21万起)、腾势(售价30万起)等车型热销,“价格中枢”将显著上移。当比亚迪夺回全球新能源车销量冠军,有理由期待盈利能力再度超过特斯拉!

特斯拉单台净利润接近4万元,比亚迪哪怕只赚2万,交付150万台净利润将超过300亿。

王传福“赌”赢了六次

想必大家都知道“赌性坚强”这个梗,其实所有企业当家人最重要的工作都是“赌”。

能准确预测、科学规划的事交由职业经理人、按照流程执行。祸福难料、前途未卜、两眼一抹黑之时,做出决定企业生死荣枯的决策是始创人的“本职工作”,在旁人看来就是在“赌”。

富豪榜上的房地产大佬、互联网精英、快消品新贵,有些人只“赌”赢一次,后面的路几乎一马平川,企业迅速发展壮大、成为传奇。

“久赌无胜家”,风光无限的企业在关键时刻赌输一次就很快衰败了。假如每次赌赢的概率为30%,连赢三次的概率只有0.27%。

过往二十年,比亚迪至少有面临六个比较大的战略抉择。神奇的是,回过头看都对了:

“悍然”进军汽车产业。

2003年1月,比亚迪收购西安秦川77%权益(一年后增持至92%)。如今没人说王传福“无知无畏”了。

全产业链布局。

比亚迪是全球唯一掌握电池、电机、电控及芯片等新能源车全产业链核心技术的车企。为此受到方方面面的质疑,至今还有人认为“什么都自己造,难怪增收不增利”。

全产业链布局不仅能够避免被供应商或物流卡脖子,更重要的是重塑与供应商的关系,使企业在产业链中处于有利地位。

与博世的博弈非常有代表性。当比亚迪自研ABS系统达到相当水平后,博世将其列为顶级合作伙伴,数量保证、价格从优。博世还与比亚迪联合研发电动车专用的电控刹车系统。

比亚迪与刹车卡钳、ESP车身稳定系统等供应商也上演过类似的戏码。

比亚迪的全产业链布局已显示出强大的优势:划算就自己生产,不那么划算就外购。供应商想“拿一把”我就自研自产还外供……

许多世界顶级供应商的客户名单上,比亚迪优先级最高、价格最低。以大众、通用、宝马、福特的体量都要排在比亚迪后面,何况产量不足100万的特斯拉!

竭力推进新能源车

当比亚迪、吉利、长城等民族品牌能够拿出像样的燃油车产品,凭低价获得可观的市场份额。有些企业一面立flag,比如“2020年新能源车销量占比超过90%”(结果 2021年才达到7.5%),一面乐此不疲地“赚燃油车最后几个铜板”。

比亚迪则将主要资源投入新能源车研发,以燃油车销售维持局面、获得现金流。那几年比亚迪销量落后、报表难看、股价低迷。如今“叶公好龙”者全年新能源车销量不及比亚迪一个月。

力挺磷酸铁锂电池

与三元锂电池相比,“铁电池”安全性高、成本低、循环寿命长,缺点是能量密度低。

比亚迪将安全放在第一位、兼顾成本和循环寿命,能量密度的“权重”靠后。

但当年的补贴政策将能量密度作为硬性指标,三元锂电池能轻易达标拿到补贴,铁电池被“拒之门外”。比亚迪只好“随机应变”为新能源车配备三元锂电池。但从来没有放弃磷酸铁锂路线,终于搞出刀片电池。

补贴退坡后,铁电池份额攀升、迅速超过三元锂电池。市场证明比亚迪的选择是正确的。

2022年发布的《新能源车补贴政策的通知》,不再干涉车企技术方向,利好铁电池进一步推广,体现出对旧补贴政一味鼓励高能量密度、长续航的反思。

自研芯片

比亚迪芯片研发几乎与动力电池同时起步,早在2002年就成立了集成电路设计部。

大型车企每年用于芯片采购的费用充其量不过数十亿。自研芯片周期长、成本高,不如直接采购划算。再说芯片种类有千千万,即便自研成功几十上百种,其它芯片还是要从外部采购。全世界整车厂中,只有比亚迪往芯片这个“无底洞”里填钱。

汽车制造商好比需要装修的五星级酒店,供应商提供风格、价位不同的多种“套餐”供它们选择。比亚迪虽然只能生产瓷砖、大理石等几种建材,完成暖通空调、上下水等几类工程,但身份是如假包换的“局内人”。

当芯片荒来袭,比亚迪每款车型的芯片配置方案不是几套而是几十套。其它车企没办法用、不知道怎么用的芯片比亚迪可以买回来用,其它车企改款后剩下的芯片比亚迪拿自产的芯片换回来用。因此芯片慌对比亚迪的影响较小。

《比亚迪半导体招股说明书》显示,来自外部用户的销售收入已接近50%,客户包括东风、长安、小鹏、小康等汽车企业,还有三星、美的、格力、奥克斯、TCL等一众消费电子制造商。2022年Q1,比亚迪半导体营收超过10亿元。

插电混动、纯电比翼齐飞

马斯克们认为纯电动车是美好的“彼岸”,混合动力是过渡,能直达彼岸为什么要绕路?再说特斯拉、蔚小理没有燃油车研发/生产能力,想“混”也混不起来。

纯电动车不是新能源车的最终解决方案,与插电混动一样也是过渡。因此,比亚迪选择DM插混、EV纯电“比翼齐飞”的战略。

作为过渡方案,插电混动有三大优势:

一是不受充电桩推广进度的制约;

二是对锂、镍、钴等金属的消耗仅为纯电动车的五分之一;

三是解决里程焦虑,促进新能源车在更多场景下被使用(例如远行),节能减排效果更好。

2022年前5月,比亚迪共销售50.7万台新能源车,共中插电混动达25万台、同比增长583%。“比翼齐飞”的战略让比亚迪获得特斯拉及“蔚小理”无法企及的优势。

连赢六次的概率只有万分之七(0.073%),小概率事件不存在,说明王传福不是在赌而在谋。

“善谋者胜、远谋者兴”,比亚迪有今天的局面,有赖一系列正确的战略决策。

比亚迪、特斯拉谁将成为“剩余索取者”的机会

剩余索取权(Residualclaim)是产权理论中的概念,指股东拥有企业固定支出后的剩余:员工领走薪酬、供应商结算货款、债权人获得本息、房东收取租金、快递公司月结……营收事前无法精准估值,利益相关者(Stakeholder)却要按事前约定获得收益,唯一的解决之道是股东“兜底”——无论是赚是赔,都由股东承担。

股东要为企业兜底,理应有享受最高控制权。好比分蛋糕,最后拿的人过问蛋糕怎样切的权力最大,这样才公平。

在特定情况下,某些行业也会出现剩余索取者,现成的例子就是苹果。

凭借强大的硬件、软件、工业设计能力及目标用户心中树立的高端品牌形象,供应商以苹果马首是瞻。什么生产什么、生产多少、技术要求、交付时间、价格……乖乖听苹果分付,你还别嫌苹果难伺候,无数企业哭着喊着要挤进“果链儿”。

制造成本不过2000元的苹果手机,卖8千还是1万与供应商无关,谁要是看苹果利润高想涨涨价,等着被“踢”吧。

成为剩余索取者“钱途无量”,但条件十分苛刻,绝大部分行业没有出现正真的剩余索取者。

首先要占领消费者心智、拥有强大品牌溢价能力。宁德时代肯定没戏,特斯拉不会给什么品牌溢价。买主在意的是特斯拉这个品牌,至于使用宁德时代还是比亚迪动力电池,对购买决策的影响甚小。

其次要完整掌握核心技术,能够hold住整个产业链。比如苹果,虽然不造、但很懂。

最后是要有庞大的体量。苹果早年想给PC机配吸入式光驱,没供应商愿意伺候。眼看喜欢diskman的用户在流失,乔布斯急中生智搞出iPod。

特斯拉估值一度飙升到万亿美元以上,原因不是2021年赚到56亿美元,而是部分投资认为它将成为新能源车产业的苹果,即“剩余索取者”。

但特斯拉目前还不是。论品牌、体量以及hold住整个产业链的能力,与奔驰、宝马、丰田、大众、通用相比,特斯拉还是“嫩”了点、“小了点”。老牌车企做不到的事特斯拉暂时还做不到,但在新能源、自动驾驶、万物互联的时代,汽车行业有可能出现苹果式的剩余索取者。

与比亚迪相比,特斯拉在品牌方面略胜一筹;比亚迪在电池、电机、电控之外还深耕动力电池、芯片等关键部件,对产业链的把控能力“扳回一局”;未来数年比亚迪、特斯拉的销量将会你追我赶。目下看来,比亚迪、特斯拉成为剩余索取者的机遇不相上下。

或许有读者会问:比亚迪“什么都自己造”,怎么能成为剩余索取者呢?

新能源车上万个零部件,不可能“都自造”。即便“自己造”也要有供应商呀。比如动力电池,从外壳、电解液到正负极材料都需要采购。

随着“比王”人气高涨,越来越多的上市公司跑出来说“我们是比亚迪的供应商”,在A股市场“比亚迪产链”人气直追“果链儿”。

在成为全球新能耗车领域剩余索取者的道路上,比亚迪与特斯拉“机会均等”。