相比聚焦于产业内的竞争,更重要的还是要修炼好自身的内功。

编者按:本文来自微信公众号 港股研究社(ID:ganggushe),作者:港股研究所,创业邦经授权发布,头图来源威马汽车官微

6月1日,威马汽车正式递交港交所IPO申请。有知情人士透露,威马汽车考虑在香港首次公开募股(IPO)中筹集资金约10亿美元,相关考虑正在进行中,发行规模和时间表等细节可能会发生变化。海通国际、招银国际及中银国际为其保荐人。

新势力角逐赛后半场,已经进入白热化阶段。继“蔚小理”的成功上市之后,零跑、哪吒、威马等已成为这一市场看好的投资标的。那么,此次威马递交招股书冲刺港交所成功的胜算如何?

成立于2015,作为扎根于中国的硬科技创新代表,威马的潜力正被更多资本方看到。

据公司招股书显示,2021年电动汽车销量为44,152辆,较2020年翻了一番多。截至2021年12月31日,威马汽车累计交付电动汽车83485辆。其中,2021年全年累计交付44152辆电动汽车,实现了96.3%的同比增长。

一方面,威马有着行业领先的智能电动汽车技术。

威马是全球乘用车市场首家也是唯一一家采用C2M(一个支持其根据用户个性化订单制造及交付车辆的数字平台)的汽车制造商,也是国内首家从一开始即建立自有生产设施的纯电动汽车制造商。

威马认为拥有行业内先进技术,2021年底,威马拥有1,141名研发人员,约91.0%的研发人员有本科或以上学历,在汽车或互联网行业拥有丰富的经验。其核心技术有电子电气架构、自动驾驶╱高级驾驶辅助系统、智能座舱 、电动动力总成及数字化平台 。

另一方面,全面且快速扩大的产品组合也成为了威马的优势之一。

据其招股书显示,威马在浙江及湖北省的两个自有生产设施合计最高年产能250,000辆,为国内所有本土纯电动汽车制造商之最。威马认为,这两个持有市场上稀缺的必要制造许可证的生产设施,能够为其提供显著竞争优势。

根据灼识咨询的资料,威马2021年电动SUV销量在中国主流市场所有纯电动汽车制造商中排名第一,2021年电动汽车销量及智能电动汽车销量均在中国主流市场所有本土汽车制造商中排名第三。

随着威马EX5、EX6、W6及E.5等车型的陆续上市,威马汽车实现了对SUV及轿车两大主流品类的覆盖。此外,在2022年下半年后,威马预计共拥有5款车型,根据灼识咨询数据,这使威马成为2018年至2022年期间中国所有纯电动汽车制造商中推出电动汽车车型数目最多的公司。

对于上市后募资所得,威马称:将用于研发汽车开发平台及下一代智能电动汽车;扩大销售及服务网络;将用于制造相关;偿还银团贷款及用作一般公司用途及营运资金。

而此次威马冲刺资本市场,也备足了“粮草”。

根据企查查显示,威马自成立至今已获得过9轮融资,其中不乏有百度集团、红杉基金、腾讯投资天奇创投等机构加码。据蓝鲸汽车报道,提交招股书前,威马汽车刚刚完成了近6亿美元的Pre-IPO轮融资,其累计融资额达350亿元。

其中,百度曾3次参与威马融资,包括B轮、C轮和D轮。2019年,双方组建“威马&Apollo智能汽车联合技术研发中心”,宣布合作开发智能驾驶系统,应用于威马量产车型。

凭借着自身的技术优势,并在多方助力下,威马汽车在冲刺科创板失利之后,转战港交所也有一定底气。如果此次顺利登陆港交所,威马汽车将成为继“蔚小理”之后,又一家登陆港股的新造车势力。

国内新能源车市的激烈竞争,车企们需要更多的资金投入研发和扩充产能,故而上市成为拓宽融资渠道的最优解。不过,赴港IPO的赛道依然拥挤。

此前,零跑汽车已于今年3月向港交所递交IPO申请,哪吒汽车、高合汽车等多家造车新势力均被曝出将赴港上市。可以说,威马此时赴港上市,压力也不小。

一方面,即使在汽车下乡、购置税减免等一系列利好组合拳下,新能源汽车行业整体的产业恢复依旧需要时间。此前乘联会公布的4月份汽车产销数据就是一个很好的印证,4月绝大多数车企产销出现接近腰斩的跌幅。

叠加电池原材料价格上涨带来的成本压力,以及终端市场汽车消费意愿降低,车企都承受着现金流与盈利压力,其中造车新势力又因现金流长期为负压力更大。所以,摆在蔚小理、威马等多数车企面前“生产端造不出,消费端卖不动”的问题或许依旧存在。

另一方面,除了行业大环境的因素之外,威马汽车在自身抗风险能力上依旧有不足。

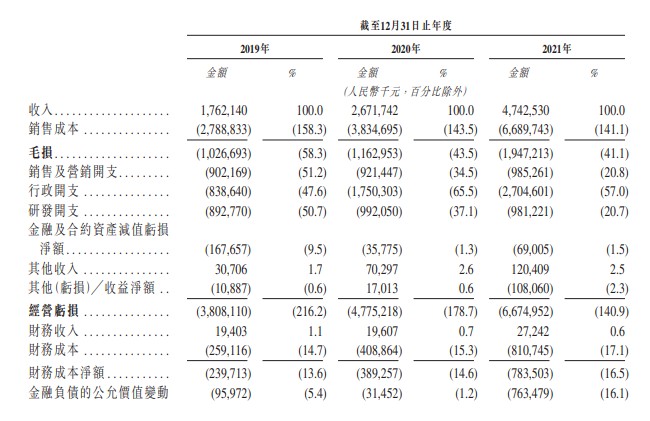

得益于销量的增加,威马汽车的营收也在上升,根据该公司招股书显示,2019年、2020年、2021年威马汽车的营收分别为17.62亿元、26.72亿、47.43亿。

但在销量增加、营收上涨的背后,威马汽车与所有造车新势力一样,年亏损也在逐年增加。威马汽车招股书显示,威马汽车2019年、2020年、2021年经调整亏损分别为40.4亿元、42.25亿元、53.63亿元。

而其亏损的原因,最直白地体现,就是销售成本的增加。

根据威马汽车招股书显示,公司的销售成本由2019年的人民币2,788.8百万元增加37.5%至2020年的人民币3,834.7百万元,并由2020年进一步增加74.5%至2021年的人民币6,689.7百万元。公司解释销售成本的增加主要是由于电动汽车销量增加。

当然,成本的增加也在一定程度上起到了提升营收的作用。在威马披露的业务中,公司绝大部分收入来自车辆及部件销售,分别占于2019年、2020 年及2021年总收入的97.7%、93.5%及90.6%。

另外值得注意的是,在销售成本不断上升的同时,威马汽车的研发费用占比却出现持续下滑的趋势。

根据公司招股书显示,2019年、2020年和2021年,威马汽车研发费用分别为8.928亿元、9.921亿元及9.812亿元,分别约占相应期间总收入的50.7%、37.1%及20.7%。

从目前行业的发展趋势来看,几乎所有的造车新势力都在不断地跟进配置升级和软件开发,大量科技配置是汽车发展方向,因此,科技投入的比重也是投资者衡量车企的重要指标之一,对于威马来说,目前研发占比下滑的现象,或许更值得重视。

新能源汽车市场,有着发展快、市场机会多的特点,但竞争格局也越发激烈。如今,叠加需求疲弱、芯片短缺、零部件价格上涨等影响陷入困境,因疫情防控上海地区出现两个月的停工停产也让汽车行业的处境更艰难。

而对于威马等汽车新势力来说,没有赶上蔚小理第一波上市浪潮,如今上市的优势或许并没有那么大。但不可否认的是,相比聚焦于产业内的竞争,更重要的还是要修炼好自身的内功。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系[email protected]。