原标题:财说|前三季净利润超10亿元,康泰生物股价为何腰斩?

图片来源:视觉中国

图片来源:视觉中国频频传出利好消息的疫苗企业康泰生物(300601.SZ)仍未止住股价颓势。

这家公司业绩增长正进一步加速。最新财报显示,第三季度康泰生物收入13.25亿元,同比增加140.74%;归母净利润7.00亿元,同比大幅增加逾3倍。前三季度,康泰生物营收和归母净利润增速分别达67.37%和139.13%。

疫苗上市的消息预示着业绩仍有增量。9月10日,康泰生物子公司北京民海生物科技有限公司开发的13价肺炎球菌多糖结合疫苗获得药物注册批件。10月22日,该产品正式获得批签发证明,意味着此疫苗正式上市。

但康泰生物股价却毫无起色。截至10月29日收盘,康泰生物报收于114.25元/股,较2020年8月触及的248.63元/股最高价跌去超过50%。康泰生物见底了吗?

非免疫规划疫苗更有利可图

康泰生物是国内最早从事重组乙型肝炎疫苗(酿酒酵母)生产的企业之一,如今则打算逐渐淡化这一光环,原因在于非免疫规划疫苗更有利可图。

非免疫规划疫苗是一类由居民自愿并自费接种的疫苗。乙肝疫苗则是一款典型的免疫规划疫苗,是政府或者卫生健康主管部门组织应急接种或群体性预防接种所用的疫苗,接种的居民无须自掏腰包。

两种疫苗明显的区别在于采购模式。免疫规划疫苗由国务院卫生健康主管部门同国务院财政部门等组织集中招标或者统一谈判,形成并公布中标价格或者成交价格,各省市区统一采购。非免疫规划疫苗则通过各省市区的公共资源交易平台采购,最终在各地疾控机构销售。

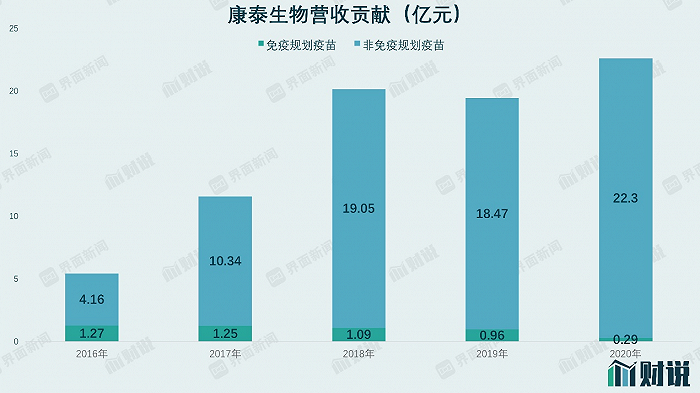

康泰生物2020年非免疫规划疫苗业务毛利率高达90.41%,免疫规划疫苗业务毛利率仅56.87%,落差超30个百分点。“食之无味,弃之可惜”,2016年以来,康泰生物免疫规划疫苗收入不断收缩。

图片来源:界面新闻研究部

图片来源:界面新闻研究部与之对比的是非免疫规划疫苗业务的扩张。2020年报披露,康泰生物已有23价肺炎球菌多糖疫苗、四联疫苗、Hib疫苗等多款非免疫规划疫苗。23价肺炎疫苗增量不小,2020年康泰生物子公司民海生物批签发量达408.46万剂次,同比大幅增加超3倍。

康泰生物非免疫规划疫苗产品线在不断扩张。今年以来,康泰生物相继获得冻干b型流感嗜血杆菌结合疫苗和13价肺炎球菌多糖结合疫苗两款产品注册批件。值得注意的是,康泰生物在两款肺炎疫苗产品线与沃森生物(300142.SZ)存在重合。

PCV13(13价肺炎球菌多糖结合疫苗)是全球最大的疫苗单品之一,最早由外资药企辉瑞推出,适用于儿童及幼儿肺炎球菌所引发相关疾病的预防。沃森生物打破了外企垄断,并在上市首年快速放量,2020年取得了约16亿元的销售收入。

今年前三季,沃森生物子公司玉溪沃森PCV13获得批签发403.33万剂次,同比增加21.75%,增速显著放缓。康泰生物入局后,会否重塑市场格局,能取得多少市场份额,仍是未知数。

喜忧参半

显然,康泰生物前三季度业绩主要源于新冠疫苗销售的增长。但真实情况却难言令人满意。

去年8月6日,康泰生物与外企阿斯利康签署中国内地市场独家授权合作框架协议,推进阿斯利康与牛津大学合作的腺病毒载体新冠疫苗AZD1222在中国市场的临床开发、生产和商业化。

根据协议,康泰生物作为技术受让方将确保在2020年底前达到至少1亿剂AZD1222新冠疫苗的年产能,并在2021年底前将该疫苗设计产能扩大至年产至少2亿剂,以满足中国市场的需求。

康泰生物已为此投入不菲。半年报显示,康泰生物腺病毒载体新冠疫苗车间项目预算数达12.68亿元,按工程累计投入占预算比例44.23%计算,康泰生物目前已向次项目投资至少5.61亿元。

康泰生物已具备腺病毒载体疫苗生产能力,今年2月,腺病毒载体新冠疫苗生产车间已启动试生产。不过,显然康泰生物引入进口疫苗的计划并未成行,只得退而求其次,选择出口这一路径。

公司官网信息显示,9月6日,康泰生物与阿斯利康签署《许可协议第一修正案》,双方将腺病毒载体新冠疫苗开展商业化的区域范围扩大至海外,包括印尼、巴基斯坦等国。目前国内“第三针”接种正有序推进,如今的情形显然远未达到此前预期。

反倒是自主研发品种有了意外收获。5月7日,康泰生物自主研发生产的新冠病毒疫苗获批在国内紧急使用。康泰生物灭活疫苗于2021年2月完成I、II期临床试验,该产品III期临床试验也已启动。

康泰生物灭活疫苗成为国内第6款获得批准或紧急使用的新冠疫苗,但无论是上市节点还是产能规划,都注定该产品不会取得太多市场份额。公开消息显示,康泰生物灭活疫苗设计年产能是2亿剂次。

如此看来,业绩无法支撑2020年以来一路飙升的估值,是包括康泰生物等一众新冠疫苗公司大跌的主要原因。按现价计算,康泰生物目前动态市盈率仍高达60.7倍,考虑到2021年市场对新冠疫苗需求存在较大不确定性,上述估值依然不低。