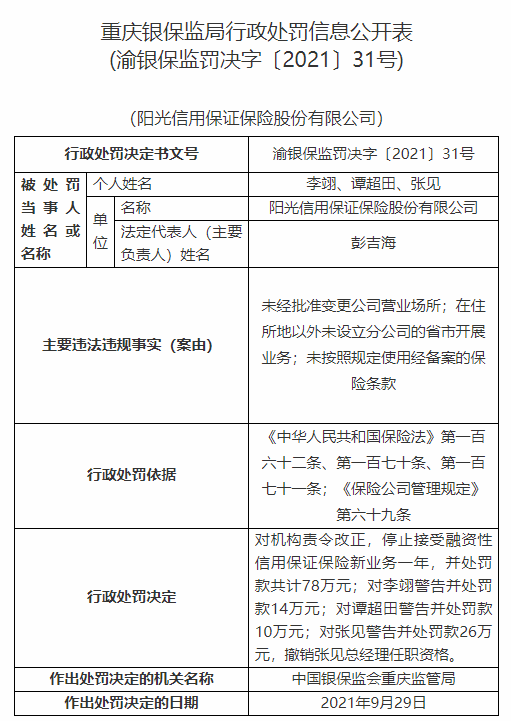

黄蕾 范子萌

一波三折、几经难产,电动汽车巨头特斯拉的“保险梦”终圆。

10月14日,特斯拉在美国正式推出基于“实时驾驶行为(UBI,即usage-based-insurance)”的车险产品。据电动汽车行业网站Electrek消息称,目前这一险种只在美国得克萨斯州有售,该地区所有Model S、Model 3、Model X和Model Y的车主都可以申请购买。

从酝酿到正式推出的这两年里,特斯拉的UBI车险产品之所以受关注,在于其创新性。传统车险的价格是保险公司根据新车购置价、车型、车龄、出险情况等信息计算得来。而特斯拉的UBI车险,是根据车辆使用时间、里程、驾驶者实时驾驶行为设计的,可谓“千人千面”。

这无疑颠覆了传统的车险定价模式。全球车险市场是否就此开启精准化、人性化的定价时代,从过去“看车下单”向“看人下单”模式所转变,拭目以待。

“新”在哪里?

市场对于特斯拉最新保险计划的亮相已有所预期。

上周,特斯拉CEO埃隆·马斯克在2021年公司股东大会上透露,特斯拉内部保险计划将于本周正式上线。这一保险计划将从得克萨斯州开始推广,并有望在明年覆盖美国的大部分地区。

此前,特斯拉在美国加利福尼亚州推出过专为特斯拉车主量身定制的保险计划。相较来看,特斯拉最新推出的保险计划的独特之处在于,它增加了对实时驾驶数据的利用——特斯拉将根据驾驶者的驾驶行为习惯来评估车险价格,而不是根据车型、车龄、索赔历史等传统考量因素。

特斯拉最新推出的安全评分系统将成为左右保险费率的主要因素。该系统主要考虑五个安全指标:每1000英里碰撞警告、紧急制动、急转弯、不安全跟车和强制接管Autopilot。

从保费计算方式来看,特斯拉这一车险产品的特征是,安全驾驶行为习惯越好、保费越低。特斯拉预计,与竞争对手相比,安全评分被评为“平均”的司机,可以节省20%至40%的保费,安全评分被评为“最高”的司机,可节省30%至60%的保费。

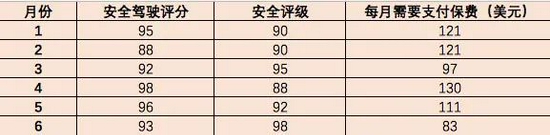

那么,安全评分究竟如何影响特斯拉车主的车险保费呢?对此,特斯拉公开了一个示例(在首次使用时,特斯拉假设安全评分为90):

特斯拉同时表示,当前,安全评分系统仍处于测试阶段,后续仍将持续改进。

颠覆了什么?

“特斯拉开卖UBI车险产品”的新闻备受关注的原因,除了特斯拉自带的光环之外,更重要的是此举颠覆了传统的车险定价模式。

UBI车险可理解为一种基于驾驶行为的保险,通过车联网、智能手机和OBD(车载诊断系统)、ADAS(高级驾驶辅助系统)等科技和移动互联技术,将驾驶者的驾驶行为习惯、驾驶技术、用车频次及程度、车辆信息和周围环境等数据综合起来,对车险进行差异化定价。

而传统燃油车的车险定价模式,更多考虑“从车(与车相关)”信息,比如车型、车龄、配置、车辆是否有出险等,“从人”(与人相关)信息极少。但真正是否发生风险,起决定因素的往往是驾驶者本人的具体情况,但长期以来国内财险公司恰恰缺乏这类数据。

特斯拉之所以能成为颠覆者,在于它可以实时获取驾驶者行为习惯数据。它不需要在车辆中安装额外的设备,就可以使用车辆内的特定功能来获取驾驶者的实际驾驶情况,从而评估车险保费。“数据资源正是特斯拉能够为车主量身定制车险产品,做到‘千人千面’的关键因素。”一位车险资深专家表示。

根据数据对车主进行精准画像和风险分析,这恰是造车新势力的优势所在。卖完车还能再卖保险,特斯拉显然不会错失这一商机。而对于特斯拉车主来说,能够享受到更优惠、更合理的车险定价,也不失为一种福利。

国内需求亦旺

天眼查信息显示,去年8月,特斯拉保险经纪有限公司(下称特斯拉保险经纪)注册成立,注册资本5000万人民币,注册地址为中国(上海)自由贸易试验区,由特斯拉汽车香港有限公司全资持股。这意味着,特斯拉正式挺进中国内地保险市场。

业内人士分析认为,特斯拉设立保险经纪后,今后或将把UBI车险引入中国。物联网、传感技术等科技带来的智能化变革,为车险产品的创新提供了基础性设施和可能,未来车险定价的趋势将更精准、更实时和更碎片化。

不只是特斯拉车主需求大,伴随新能源汽车产业规模快速发展,国内关于推出新能源汽车专属保险的呼声此起彼伏。

今年8月初,中国保险行业协会发布《中国保险行业协会新能源汽车商业保险专属条款(2021版征求意见稿)》和《中国保险行业协会新能源汽车驾乘人员意外伤害保险示范条款(2021版行业征求意见稿)》,向社会公开征求意见。这意味着,数百万新能源车主期盼已久的专属车险指日可待!

不过,目前,国内新能源汽车保险积累的历史数据、时间和成熟经验均尚不充分,保险行业在新产品开发、费率厘定、销售以及风险管控等方面具有一定的挑战性。

比如,收集到的数据样本是否足够支撑定价?随着新能源车一些技术、风险问题的逐渐暴露,会否影响定价?新能源汽车中营运车辆(包括登记为私家车但实际有营运的车辆)如何精准识别?这些恐怕是新能源专属车险酝酿过程中,需要被重点关注的。

“其实,从特斯拉卖保险一波三折这事上也能看出,目前,即便是在海外保险市场,这方面的研发实力也还都不算很成熟。”一家财险公司车险部人士表示。