原标题:拆解康耐特光学赴港上市:业绩增速有所放缓,持续增长能力存疑

近日,上海康耐特光学科技集团股份有限公司(下称“康耐特光学”)向港交所递交招股书。此前,康耐特光学曾在2021年4月1日首次公开递表,但未能在6个月内通过聆讯而失效。

根据介绍,康耐特光学是一家树脂眼镜镜片制造商,于往绩记录期在超过80个国家进行销售,包括但不限于中国、美国、日本、印度、澳洲、泰国、德国及巴西。

康耐特光学主要从事标准化及定制镜片的生产及销售,两者均为半成品,需作进一步加工。不过,康耐特光学可以协助客户切割镜片并将其组装到镜架上,作为其提供的增值服务。

综合来看,康耐特光学的收入增速逐渐呈现出放缓的态势,其核心产品的收入更是在2020年出现了大幅下滑的情况。2021年以来,康耐特光学的标准化镜片的平均售价还较2020年有所减少。

另一方面,康耐特光学位于江苏、上海的两大生产基地均未达到满产状态。即便如此,康耐特光学还拟将本次上市的募资金额用于增加上海、江苏生产基地定制镜片的产能等。

以2020年为例,康耐特光学上海生产基地的生产折射率为1.60及1.67的标准化镜片年产能达2012.63万件,实际使用率为85.5%;生产定制镜片年产能达426.3万件,实际使用率为85.2%。

不过,康耐特光学在过去的三年中均保持了盈利状态,2018年至2020年的累计净利润达到了3亿元。单就财务表现而言,康耐特光学的表现远远超过了正冲刺深交所创业板上市的明月镜片。

前身已经在创业板上市

根据弗若斯特沙利文报告,按2020年树脂眼镜镜片制造产量计算,康耐特光学在中国树脂镜片制造商中排名第一,市场份额约为8.5%;按2020年的树脂眼镜镜片出口值计算,该公司为中国最大的出口商,市场份额约为7.3%。

据贝多财经了解,康耐特光学的前身上海康耐特光学有限公司曾于2010年在深交所创业板上市。2017年,其将公司名称变更为上海康耐特旗计智能科技集团股份有限公司(下称“康旗股份”,300061.SZ)。

而在2018年,康旗股份则全面剥离光学镜片生产销售业务,主营“大数据金融科技”。根据公告,其下属眼镜镜片业务通过业务重组,分拆至上海林梧实业有限公司(下称“林梧实业”)。

剥离光学镜片生产销售业务后,康旗股份在2019年12月将公司名称更改为旗天科技集团股份有限公司(即“旗天科技”,300061.SZ)。一年后的2020年下旬,林梧实业更名为上海康耐特光学科技集团有限公司。

2021年2月,上海康耐特光学科技集团有限公司再度更名为上海康耐特光学科技集团股份有限公司(即“康耐特光学”),并于同年4月向港交所首次公开申请上市。

时隔6个月,康耐特光学未能通过聆讯而被港交所标注为“失效”。而后,康耐特光学更新财务数据等内容后再度于2021年10月7日向港交所发起第二次上市冲刺。

此前,康耐特光学董事长、创始人费铮翔也曾是旗天科技的实际控制人(于2021年3月变更为刘涛)。在康耐特光学IPO前,费铮翔持有67.95%的股份,为该公司的控股股东。

营收、净利增速双双放缓

招股书显示,康耐特光学2018年、2019年和2020年的营收分别为8.54亿元、10.59亿元和10.93亿元,其中2019年、2020年分别同比增长24.0%和3.21%,增速大幅放缓。

不止如此,康耐特光学的净利润增速也在急剧下降。同期,其净利润分别为0.78亿元、1.12亿元和1.28亿元,其中2019年、2020年的增长率分别为43.59%、14.29%,增速相对减少了约29.3个百分点。

2021年前5个月,康耐特光学的营收为5.38亿元,2020年同期的营收为3.64亿元;净利润为6458.2万元,2020年同期的净利润为3250.2万元。以此来看,康耐特光学已经实现了持续性盈利。

不过,康耐特光学的现金并不算丰厚。截至2021年5月31日,康耐特光学持有的现金及现金等价物为1.77亿元。相比之下,这一指标在截至2020年12月31日则为2.02亿元。

2018年、2019年和2020年,康耐特光学的毛利率分别为30.6%、33.0% 和34.9%。同期,明月镜片的综合毛利率分别为44.34%、50.88%和54.95%,镜片业务的毛利率分别为47.9%、53.76%和56.63%。

目前,明月镜片正在冲刺深交所创业板上市,目前已进入注册阶段,有望于2021年内实现挂牌。从体量上来看,康耐特光学要略胜明月镜片一筹,营收和净利润规模均高于后者同期。

数据显示,2018年、2019年和2020年,明月镜片的营收分别为5.09亿元、5.53亿元、5.40亿元,归母净利润分别为3284.66万元、6984.60万元、7000.49万元,扣非后归母净利润分别为4407.19万元、6592.46万元和6345.27万元。

核心产品颓势有所显现

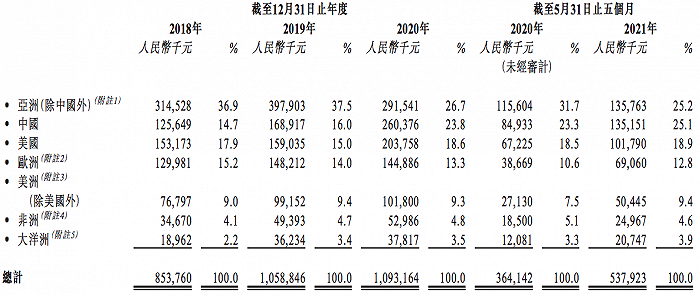

和明月镜片不同的是,康耐特光学的收入主要来自于境外。根据招股书,2018年、2019年和2020年,该公司来自中国以外的地区的收入分別占当期总收入的85.3%、84.0%和76.2%。

其中,美国的收入占比相当重。以2020年为例,康耐特光学来自美国的收入占当期营收的18.6%。康耐特光学称,2018年末以来,美国政府已对眼镜产品额外征收10%的从价税,使得其产品在美国的价格竞争优势有所下降。

2018年至2020年以及2021年前5个月,康耐特光学来自亚洲(除中国外)销售收入分别为3.15亿元、3.98亿元、2.92亿元和1.36亿元,占总营收比例分别为36.9%、37.5%、26.7%、25.2%。

同期,康耐特光学在中国的销售收入分别为1.26亿元、1.69亿元、2.60亿元和1.35亿元,占总营收比例分别为14.7%、16.0%、23.8%和25.1%。这意味着,康耐特光学在国内市场的收入增速明显。

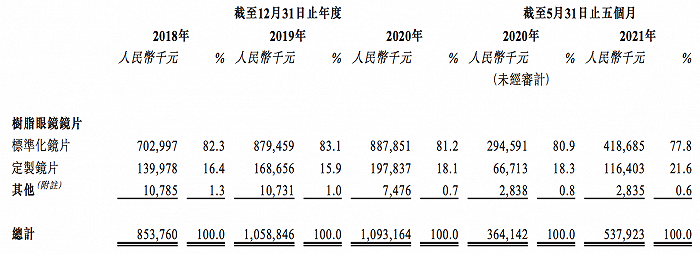

按产品结构来看,标准化镜片是康耐特光学的营收支柱,在报告期内占其总营收的比例约在八成上下,而定制产品的收入占比则为两成左右。

报告期内,康耐特光学的标准化镜片营收分别为7.03亿元、8.79亿元、8.88亿元和4.19亿元,占比分别为82.3%、83.1%、81.2%、80.9%和77.8%;定制镜片的营收分别为1.40亿元、1.69亿元、1.98亿元和1.16亿元,占比分别为16.4%、15.9%、18.1%和21.6%。

整体而言,康耐特光学的收入保持增长态势。但单就产品而言,康耐特光学的标准化镜片收入增速在逐渐放缓,并在2020年出现了负增长。此外,其标准化镜片的平均售价还在2021年前5个月出现了下降的情况。

2018年至2020年以及2021年前5个月,康耐特光学的标准化镜片销量分别约为9873.2万件、1.09亿件、1.05亿件及5115.9万件;同期,其标准化镜片的平均售价分别约为7.12元、8.04元、8.44元及8.14元。

这意味着,康耐特光学的标准化镜片产品增速并不稳定,而这一类产品也是康耐特光学的核心产品。随着时间的递进,价格及销量方面的波动影响或将对其整体收入产生负面影响。

总结

就目前来看,康耐特光学的领先优势依然存在,且行业前景十分明朗。

弗若斯特沙利文报告显示,全球树脂眼镜镜片的零售销售价值总额由2015年的324亿美元(约人民币2119亿元)增加至2020年的358亿美元(约2341亿元),复合年增长率为2.3%。

报告还称,预期市场规模将于2020年至2025年增至465亿美元(约3041亿人民币),复合年增长率为5.4%。在贝多财经看来,康耐特光学所处的行业市场容量值得期待,且利润规模可观。

不过,康耐特光学也面临着一定的增长风险,尤其是随着体量的增长,康耐特光学的增速已经开始放缓。但若此次赴港上市成功,势必将对其客户群容量以及产能规模形成助力。