原标题:泡泡玛特有待检验的护城河

图片来源:图虫创意

图片来源:图虫创意当年王宁为泡泡玛特融资时,被投资人吐槽“时尚杂货铺”的生意不性感,错过了好几轮融资机会。

但当泡泡玛特上市市值突破一千亿港元时,当初那些说生意不够性感的投资人被吐槽是“集体失手”。

为何那些经验老道的投资人看不懂泡泡玛特?而当前股价近乎腰斩的泡泡玛特是否又具有投资价值?

并非普通玩具

2016年之前,泡泡玛特是一家传统的时尚连锁百货店,公司经营着包括IP潮玩、家居生活、数码影音等多个百货品类,毛利率不到50%,2015年与2016年分别亏损1600万和3000万元。

这种重资产、小体量的传统连锁公司,被投资人评价为“不性感”实属正常。

泡泡玛特的转折点是在2016年,这一年公司挖掘到Molly这个潮玩IP,并将公司定位从“时尚潮品零售公司”调整为“IP综合运营服务集团”,确定了以“发展潮玩市场”的主营方向。

2017年起,泡泡玛特的业绩开始一飞冲天。2017年-2020年,公司收入从1.58亿元飙升到15.13亿元,年复合增长率高达151%。仅仅四年时间,泡泡玛特便从一家入不敷出的百货公司蜕变为资本竞相追捧的潮玩IP服务商。

看着泡泡玛特起飞的股价,市场上有不少声音认为“泡泡玛特就是用盲盒方式兜售玩具的零售公司”,甚至认为盲盒就是在割韭菜,收年轻人的智商税。

这其实是许多人看不懂潮玩生意的本质,潮玩与普通玩具的区别非常大,主要体现在以下三方面:

首先,潮玩是一种诞生于特定社会结构中的文化商品。

潮玩火于2016年。一个重要原因是,潮玩的主要消费人群(85后到00后)这一阶段消费能力被充分释放。加之在“快节奏,高压力、低陪伴”的现代生活中,这群人的精神消费远未被满足。潮玩“可爱、治愈”的二次元属性化唤醒了这群人的“萌”意识,因此爆发。

其次,潮玩是艺术家的作品,差异化是其最大的特征。

艺术家的作品,由于具有极强的辨识度,不是价格战能抹平的。这就好比周杰伦的歌,收费大家还是抢着去听。

差异性决定了潮玩这一行业只有拥有最头部的艺术家及最头部的IP,公司才能立于不败之地。

最后,“精神消费”属性与“极强的差异性”共同塑造了潮玩行业具有很强的定价能力。

普通玩具越卖越便宜,因为厂家会出于抢占市场份额的需要不断打价格战,而潮玩商品由于IP的独特性,所对应的人群不一样,打价格战毫无意义。

相反,由于精神消费的属性,潮玩产品的定价原理不是来自成本,而是收入水平的提高,这就给了其充分的提价能力。这也是泡泡玛特不断推出高单价手办、BJD、MEGA等高端潮玩的原因。

佛若特斯沙利文的报告显示,2019年全球潮玩市场规模为198亿美元,预计2024年该市场规模将上升至448亿美元,年复合增速达17.7%。其中中国市场2020年的市场规模为262亿元,预计2024年将升至763亿元,年复合增速为29.8%,远高于全球市场。

而泡泡玛特以8.5%的市场份额位居第一。

由此可见,潮玩市场既处于行业爆发期,又具有提价能力,这是泡泡玛特获得高估值的大逻辑。

难在持续的创意输出

潮玩的赛道这么好,泡泡玛特又跑在最前面,是不是意味着它就“稳”了?

答案是否定的。

这是因为,潮玩这个赛道的一个主要消费特征为消费者的“喜新厌旧”,这一消费属性下,厂家只有不断推出爆款IP产品才能满足消费者的收藏欲。

同样,这也意味着,潮玩赛道的其他选手完全有可能通过挖掘爆款IP或有潜力艺术家而实现逆袭。

市值观察梳理发现,潮玩IP产品的更新迭代主要来自两方面,其一是对经典IP产品早期系列的焕新,其二是对新的爆款IP的挖掘以及经典IP新系列的迭代。这两个方面,任何一个跟不上,都会影响资本对潮玩公司的判断。

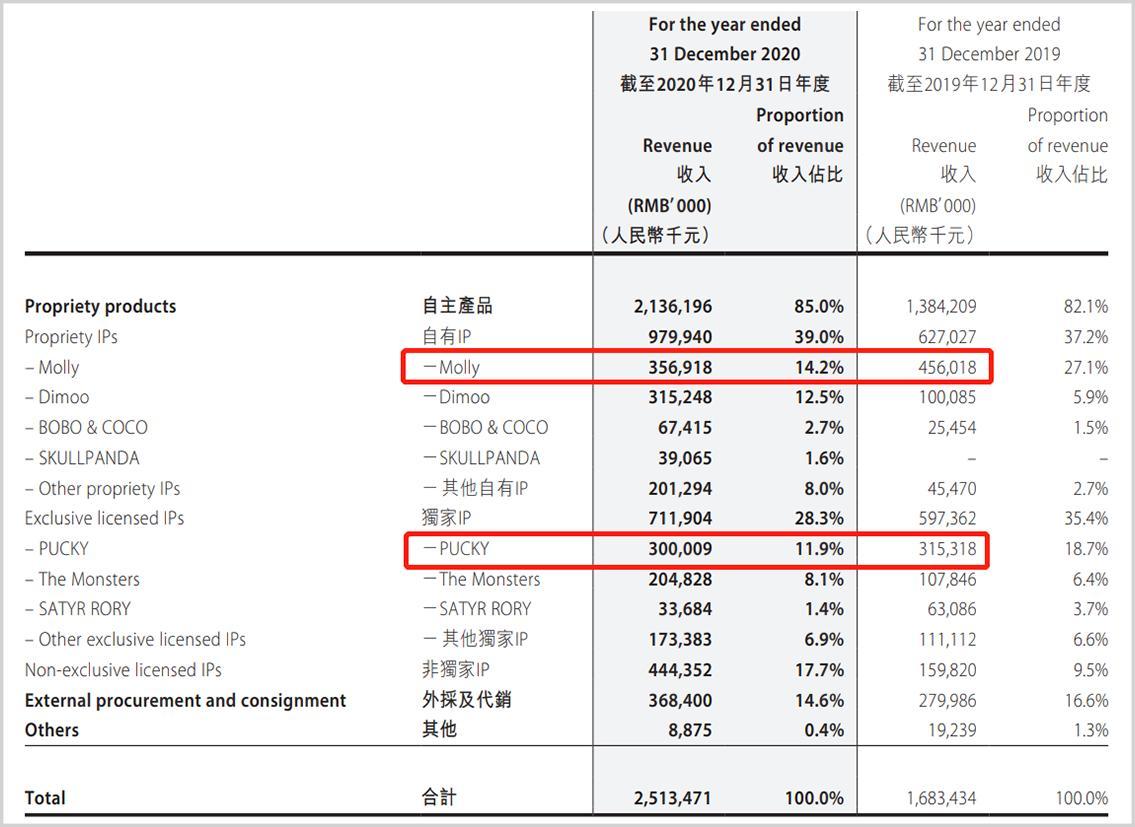

泡泡玛特2020年年报显示,当年公司的两大经典IP——Molly、PUCKY收入均出现明显下滑,尤其是Molly,收入从2019年的4.56亿元下降至3.57亿元,直降近1亿元。

要知道Molly曾经可是泡泡玛特的安身立命之本,MollyIP系列收入为何出现收入下滑?

这或许与消费者对早期产品的“淘汰”有关。

国盛证券的研报统计显示,截至2020年,泡泡玛特Molly总共有9个系列在售,其中2020年新推了4个系列。根据泡泡玛特高管采访透露,2020年推出的“Molly的一天”系列是公司历史上销售最好的单个系列。

这就意味着Molly剩余的8个系列,尤其最早期的作品,遭到消费者的放弃。毕竟潮玩消费者玩的是新鲜感,新来的消费者不大可能从最早期的产品玩起,更可能直接玩最新推出的系列。

这种现象带给泡泡玛特的警示是:如何让经典IP的早期系列产品不断焕发生机?或许围绕这些早期系列产品打造跨界产品,以及开发一些轻内容(如主题公园、影视作品等),方能不断唤醒消费者的消费欲望。

2021年中报显示,Molly收入在恢复,上半年实现2.04亿元,较去年同期增加0.92亿元,但PUCKY上半年的收入为1.07亿元,仍然不及去年同期的1.19亿元,若下半年收入仍然不能恢复,则意味着该IP系列产品的情景不妙。

创意持续输出的另一面是新IP的爆款打造能力。为了避免步日本经典形象IP Hello Kitty的后尘(20年来只有一个爆款IP),泡泡玛特需要开发更多的爆款IP来支撑公司成长。

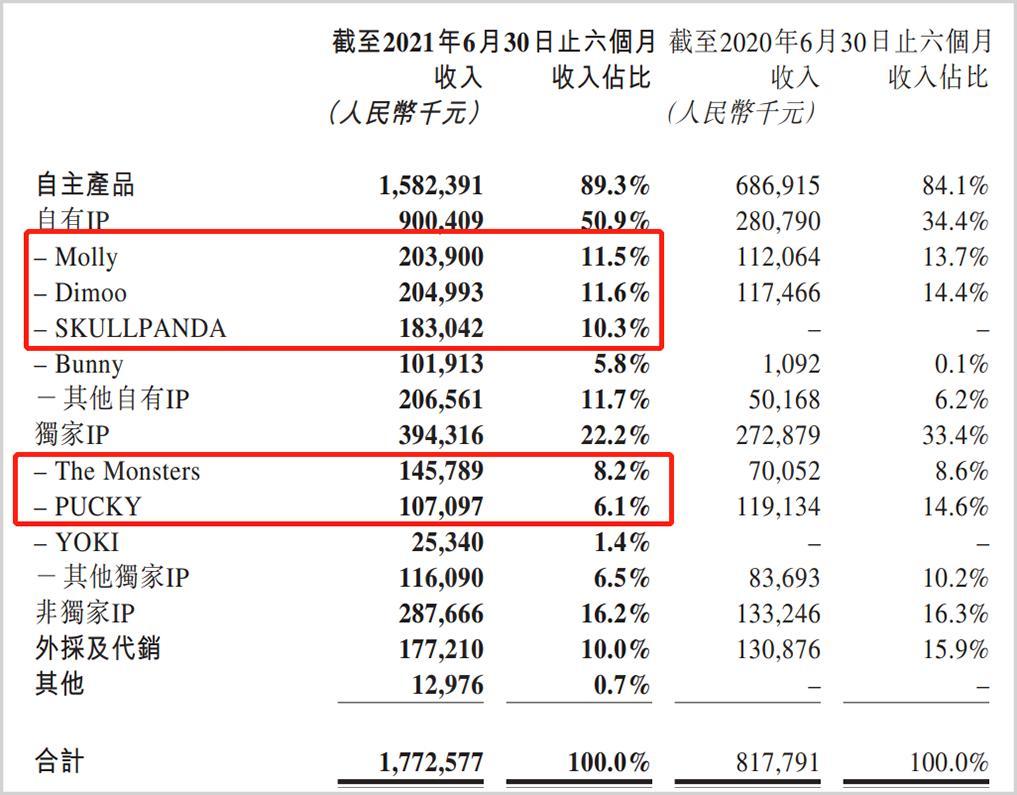

庆幸的是,泡泡玛特在这方面跟进的很及时。半年报显示公司收入占比超多10%的IP有三个,分别为Molly11.5%、Dimoo11.6%、SKULLPANDA10.3%。另外,The Monster与PUCKY收入占比也较高。

这种收入结构较公司早期安全了许多。2019年之前,泡泡玛特的收入高度依赖Molly与PUCKY,两大IP产品合计收入最高占到公司自有IP产品收入的85%。2017年,仅Molly一个IP收入就占到公司自有IP产品收入的近九成。

不过,问题是:泡泡玛特如何保证潮玩行业的爆款IP创意持续诞生在自己公司中,而不是其他竞品公司?

这是考验泡泡玛特竞争优势的关键,也是资本持续关注的焦点。

待检验的护城河

在泡泡玛特的年报中,王宁直言优质IP是公司潮玩产品成功的关键。

2021年一季度数据显示,泡泡玛特共运营93个IP,包括12个自有IP、25个独家IP、56个非独家IP,高于国内其他竞争对手,也高于日韩、新加坡市占率第一的潮玩企业。

泡泡玛特的IP不仅在数量上领先,在质量上也独树一帜。

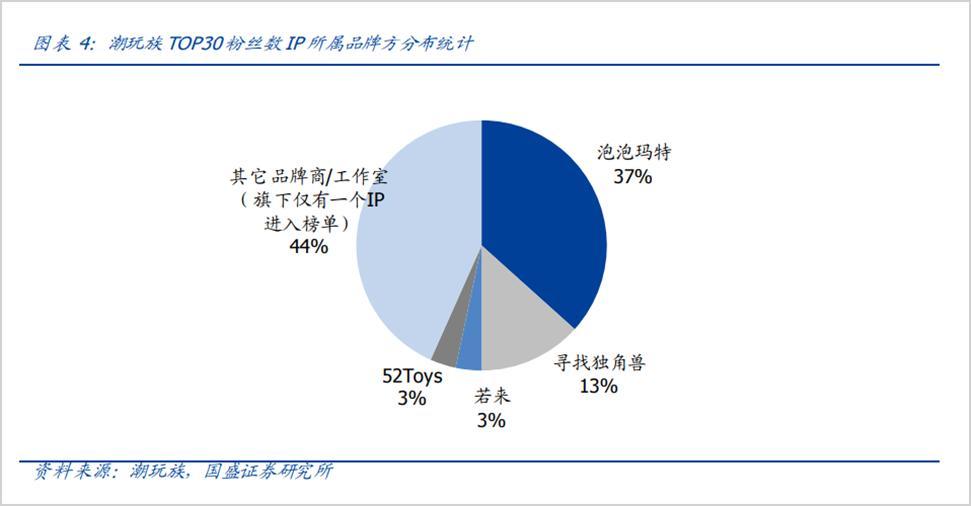

国盛证券的统计显示,在潮玩族TOP30粉丝数IP中,有11个为泡泡玛特独家或自有的IP,占比达到37%(2021年5月27日数据)。其余IP所属品牌商相对分散,除寻找独角兽旗下四个IP进入TOP30外,其它品牌商仅有一个IP进入榜单。

此外,包括二手交易市场及数潮玩族IP展会覆盖率上,泡泡玛特旗下的IP热度优势也很明显。

其中在月度IP二手交易量榜单,2020年全年泡泡玛特独家或自有IP(不包括哈利波特、迪士尼等非独家IP)在TOP30二手交易量榜单中的市占率均超过50%,其他品牌则不超过10%。

在外部设计师及消费者的潮玩展会参展率方面,泡泡玛特每年主办上万人参与的STS(上海国际潮流玩具展)与BTS(北京国际潮流玩具展),旗下独家或自有IP参展率超过90%,这是其他潮玩品牌不具备的。

除了IP方面的领先优势,泡泡玛特的护城河还体现在网络效应方面。“网络效应”的内核就是形成一个正反馈,用户越多就能吸引更多的用户。

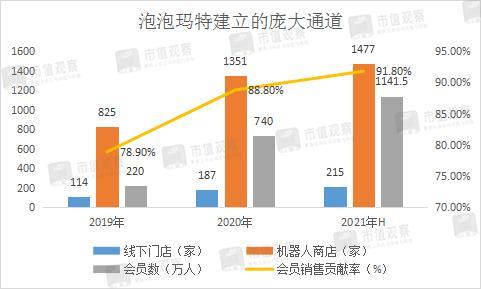

泡泡玛特已经建立了连接“大量艺术家”与“海量潮玩消费者”的庞大通道,包括“线下直营店、机器人商店、线上会员体系(包括电商平台、小程序、葩趣APP)”三部分。

截至今年上半年,泡泡玛特拥有1477家机器人商店、215家线下直营店以及1141.5万会员,会员收入率达到91.8%。

国盛证券的数据统计显示,泡泡玛特是唯一具有自有头部IP且建立了线上(电商平台+小程序+葩趣社区)+线下(200家以上零售店+1000家以上机器人店+批发+展会)渠道体系的潮玩公司。

简而言之,泡泡玛特的两大核心壁垒为:储备了最头部的潮玩艺术家与市面上最优质的IP,以及建立了连接艺术家与消费者的庞大网络通道。这也意味着公司短期内的护城河足够宽广。

即便如此,前不久公司发布翻倍的半年报后,资本并没有买账。

市值观察认为这与公司去年同期的低业绩基数有关。泡泡玛特2020年年报披露,去年年初公司部分生产及零售业务均受到疫情的严重冲击,低基数带来的高增长意义并不大。

此外,资本目前还担忧的是,潮玩行业供给端的变化。受泡泡玛特在资本市场上的耀眼表现吸引,包括名创优品、52 Toys、酷乐潮玩等公司纷纷加码布局潮玩市场。

目前,这些竞品公司尚未产生像Molly、Dimoo这样的头部潮玩IP,但不排除未来不会产生。

所以,对泡泡玛特,竞争的考验正在涌来,公司两大护城河能否真正发挥抵御作用,才是决定资本是否对公司维持高估值的重要依据。

目前,股价近乎腰斩后,泡泡玛特的市盈率(TTM)依然维持在96倍附近。

这种高估值下,投资的风险仍然比较高。一旦公司的某个头部IP(如PUCKY)收入下滑,或出现竞品公司市场份额取得明显突破的情况等,泡泡玛特都面临着估值被重新审视的风险。