今天,分享一篇智能手机出货量十年最低,下半年回暖?,希望以下智能手机出货量十年最低,下半年回暖?的内容对您有用。

文/柳书琪

编辑/刘以秦

近日,多家市场研究公司公布了2022年中国及全球智能手机市场出货量报告,这一年,低迷已成智能手机市场的底色。

其中,IDC数据显示,2022年,中国智能手机市场出货量仅2.86亿台,回到十年前的水平,同比下降13.2%,创有史以来最大降幅。Counterpoint报告指出,中国智能手机销量同比下滑14%,同样也是十年来最低水平,也是这一数据连续第五年录得同比下跌。

需要说明的是,出货量与销量统计口径不同,前者指的是货物由手机厂商流出的数量,后者则是流向消费者的数量。

全球同此凉热。多家机构报告显示,2022年全球智能手机出货量同比下降11%,全年出货量仅为12亿台,为2013年以来最低。

一位从业超过十年的手机经销商对《财经十一人》表示,2022年确是近十年来最艰难的时期,2023年春节期间有所好转,但也已大不如前。另一位手机经销商这两年尝试了不少其他业务,如运营商门店、全屋智能安装、女装。春节期间他还卖起了烟花爆竹。

多家研究机构分析师告诉《财经十一人》,去年疫情对手机产业的影响只是雪上加霜,行业低迷主要还是老生常谈的原因,诸如市场饱和、创新缓慢、手机性能过剩、消费者收入下滑等。

因此,防疫政策优化后,市场的复苏也不会来得太快。

IDC中国高级分析师郭天翔判断,2023年中国智能手机市场还将在低位维持。至于恢复的时机,Canalys分析师刘艺璇表示,可能需要6个-12个月,Counterpoint也认为要等到今年下半年。

Counterpoint副总监Liz Lee在研报中指出,智能手机年出货量在短期内不太可能恢复至疫情前的水平,2022年全球手机平均换机周期已达到历史最高水平——43个月。2023年,换机周期会逐渐缩短,但仍会超过40个月。

对于2023年智能手机的市场大盘,IDC分析,2023年中国手机销量同比将下滑0.9%,降幅收窄。Counterpoint的判断相对乐观,《财经十一人》获得的一份去年11月发布的预测数据显示,2023年全球智能手机市场将微增2%,其中,中国同比增长2%,新兴市场中印度增长10%,中东及非洲地区增长4%。

vivo卫冕,苹果抗压

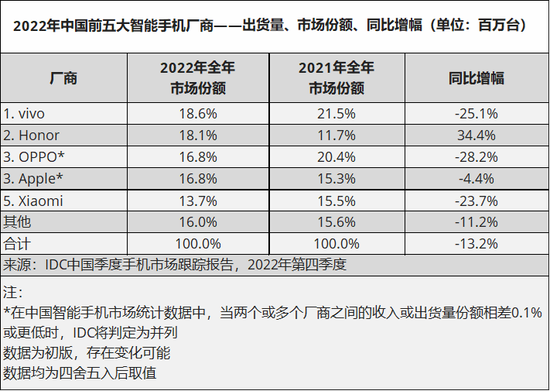

低迷底色之下,各家手机厂商的状态各不相同。2022年,vivo以18.6%的份额,连续两年拿下中国智能手机市场份额冠军,抢占了先机。往前几年,这一位置通常属于华为。

郭天翔告诉《财经十一人》,vivo去年二、三季度得益于X80系列,在400美元-600美元的中高端市场保持领先。去年11月底开售的X90系列表现也不错,vivo提供的数据显示,销量比同期的上一代X80增长两倍。

拆分后的荣耀快速回归市场,是唯一做到出货量同比增长的主流厂商,以18%的份额位列第二。OPPO与苹果并列第三,小米第五。

“vivo、荣耀、OPPO,今年的前三名还会在这几家中产生。”前述资深经销商判断,纵观中国智能手机市场,苹果与小米各有千秋,但“Ov荣”受众面更广、渠道优势更大。

值得一提的是,去年前三个季度苹果一直能在逆势中保持增长,但受四季度郑州富士康工厂产能影响,苹果当季在中国市场的出货量同比下滑了24%。这是自2020年初来,苹果在中国出货量首次出现同比下滑。

不过苹果对供应链的把控和及时调整,让iPhone14系列的优势依然稳固。2022年四季度,苹果以1640万台的出货量,占据了22%的市场份额,回到中国市场第一的位置。

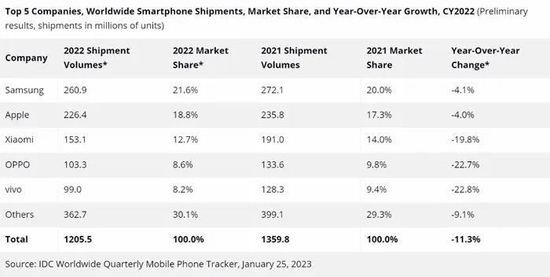

全球范围内,前五大手机厂商的座次与2021年相比没有发生变化,依次是三星、苹果、小米、OPPO和vivo。在低迷市场中,三星与苹果仍保持了较强的韧性,出货量均仅下滑了4%,而其余三家手机厂商均出现了约20%的下滑。

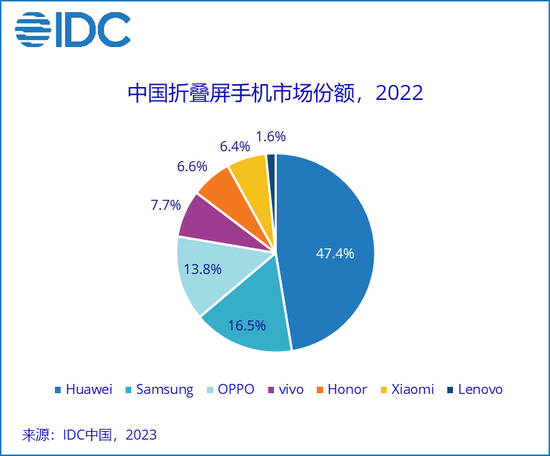

此外,IDC数据显示,在2022年比较亮眼的折叠屏手机这一细分市场中,华为与三星是折叠屏手机两大先行者,前者份额达到47.4%,在中国市场排名第一;后者第二,市场份额为16.5%。

新入局的手机厂商中,OPPO凭借Find N系列获得13.8%的市场份额,排名第三,年末发布的Find N2和Flip首销情况超过前代产品。vivo以7.5%排名第四,荣耀和小米分别位居第五和第六,份额相当。

主流手机厂商密集发布的折叠屏手机,将这一市场的增速推至118%,出货量近330万台,高于预期。2021年,折叠屏手机在中国智能手机市场中的占比仅有0.5%,2022年上升至1.2%。

保守过冬

2022年下半年以来,消费电子行业在备货与需求间的错位矛盾爆发。从短缺转向过剩,仿佛只在一夜间。

供应商面临极大的库存压力,当时的环境下,从终端组装厂,到上游的零部件、材料、芯片,消费电子制造业上的每一个环节都空闲了下来,只有库房里还积压着成堆的原材料和成品。这直接导致手机厂商在后续备货上更加保守。

对消费者而言,切身的实惠是零部件价格下滑后,中低端手机的配置越来越好了。5G手机、曲面屏、OLED屏幕大大普及,8GB+256GB的存储配置也成为了安卓手机的起步配置。

Canalys研究分析师钟晓磊观察到,去年,厂商已在着力解决库存水位过高的问题。通过四季度的促销季,大部分厂商都缓解了库存压力,将库存水位控制在了正常水平。

小米财报显示,小米2022年三季度制成品库存为272.94亿元,同比增长约15%,较2021年同期依然处于较高水位,但环比已下降约16%。小米相关负责人在业绩沟通会上表示,公司没有停滞性的库存,三季度的库存问题有所改善,库存平均水位环比下降9%。

“库存状况正在恢复正常,但今年终端厂商下单还非常谨慎。”一位手机芯片厂商销售人士对《财经十一人》表示,同行间价格倾轧、利润空间收窄的情况比较普遍,上游供应链的回暖还需要时间。

对于下游渠道,手机厂商的策略也趋于稳健。此前小米和荣耀都曾大力拓展线下门店,但现在,小米前任总裁王翔和荣耀CEO赵明都曾谈到,线下门店的数量变得没有那么重要,他们更关注效率。

2021年,小米曾平均每天开设19家新店,到年底时小米在中国大陆的线下零售店超过一万家。但2022年三季度,这一数字仅增长了400家,增速明显放缓。荣耀2021年回归市场后也曾加快线下门店建设,2022年中时体验店约2000多家,线下专区和专柜超过3万家。

一位河南手机经销商观察到,去年,手机厂商在渠道上的布局更保守了,合作的门槛变高,对资金和场地面积的要求更加苛刻。曾经商场店就是不错的选择,但去年,只有商场一楼或是临街店铺才有希望加盟。

“少犯错误、多做正确事,稳健经营。”今年初,vivo创始人沈炜在年会上演讲时反复提及这几个关键词。智能手机行业正处于新一轮技术变革前期,技术创新势能大幅放缓是行业当前的主要挑战,全球性、多维度的复杂环境将让这种挑战持续更长时间。

“可以预见,未来三到五年的形势都会比较严峻。”沈炜说。