家里有“矿”,也要上市。

编者按:本文来自微信公众号 价值星球Planet(ID:ValuePlanet),作者:杨成纯,编辑:唐飞,创业邦经授权发布。

借着新能源汽车的东风,电池相关企业掀起了上市热潮。

江西九岭锂业股份有限公司(以下简称“九岭锂业”)便是其中之一。资料显示,九岭锂业成立于2011年,被誉为锂云母 " 四小龙 " 之一,拥有全球第一条万吨级锂云母提锂产线。

九岭锂业借新能源汽车东风上市,可谓顺理成章,但市场并不十分看好此次IPO。从九岭锂业招股书披露的信息来看,九岭锂业在财务和技术上,长板不明显,短板反而突出。

从行业角度来看,九岭锂业曾经是行业中的领军企业,如今却逐渐掉出第一梯队,被天齐锂业、赣锋锂业等企业超越,为上市寻求突破,甚至不惜砍掉一半还多的估值。

这不仅折射出新能源汽车需求爆发带来的锂业格局变革,也反映了二线锂业企业的处境——在头部效应愈加明显的情况下,二线锂企业出路在哪?

九岭锂业主营产品为锂盐类产品,该产品主要从锂矿、盐湖中提取而来,经过加工后形成工业级碳酸锂和电池级碳酸锂以及锂盐中间产品。

九岭锂业入局较早,依托于江西丰富的锂云母资源,公司在碳酸锂、氢氧化锂等锂盐产品的垂直一体化生产能力处于领先地位。

然而,九岭锂业未能跟随新能源产能大爆发而“飞黄腾达”,反而与头部锂企业的差距越拉越大。

2021年,九岭锂业营收为8.54 亿元,赣锋锂业和天齐锂业的总营收已分别达到111.6亿和76.63亿。

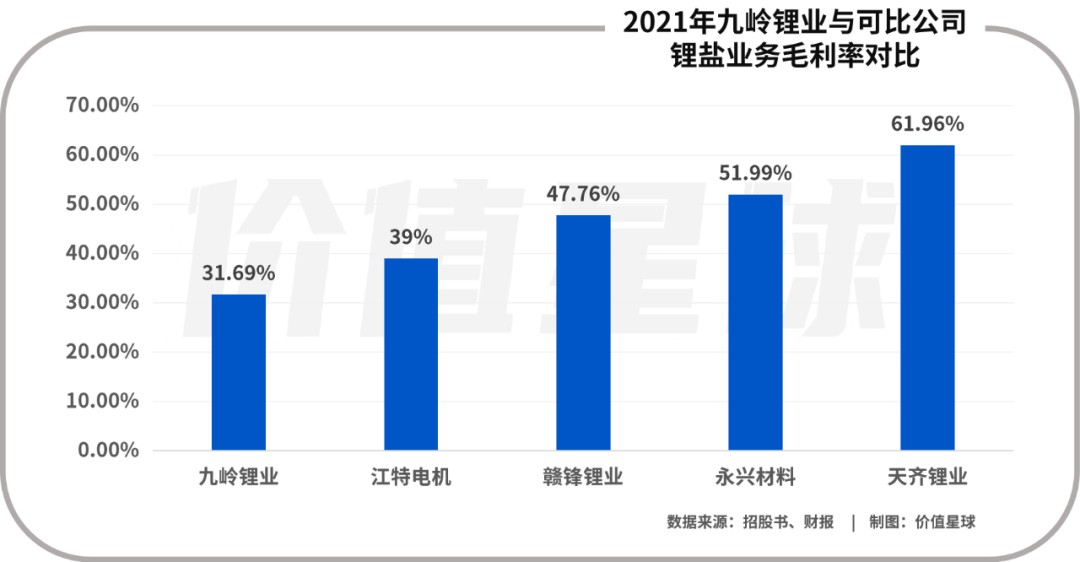

从锂盐毛利率来看,2021年度,碳酸锂等原料价格的飞涨让全行业从中受益。2021年,天齐锂业的毛利率为61.96%、赣锋锂业为47.76%,九岭锂业只有31.69%,并不具备明显优势。

市值上,赣锋锂业和天齐锂业已分别达到1735亿和1846亿,而九岭锂业只有125亿的估值,还不到另外两家的零头。

造成如今巨大差异的主要原因,是路线差异和对于时机的把握能力。

九岭锂业使用国内锂云母作为原材料,采用云母提锂技术,天齐锂业和赣锋锂业则是大量采购国外锂辉石,进行加工。

九岭锂业一开始便将锂矿主动权紧攒手中,这本无可厚非,但隐患在于锂矿品质差异较大。九岭锂业拥有开采权的锂矿品位低,氧化锂平均含量为0.51%。锂辉石有相当部分是精锂矿,氧化锂含量能达到1%-1.5%,甚至更高。品质差异带来的生产成本差异,直接反映在了企业的毛利率上差距上。

低品质锂矿,也会加长从提取锂矿到生产为可用于新能源电池规格标准的周期,这导致九岭锂业在2020年下半年至2022年上半年新能源汽车需求大爆发,锂矿供不应求、价格大涨的时候,没能大面积吃到红利。

再加上锂云母提锂产业技术尚不算成熟,市场接受度相对较低,锂盐产品议价能力不及坐拥大量锂辉石的赣锋锂业和天齐锂业等。

其他龙头“吃肉”,九岭只能“喝汤”,还在于九岭锂业很大程度上误判了锂的需求形势。

2020上半年,碳酸锂市场行情低迷,锂盐产品毛利率从2019年度的14.32%跌至4.95%。九岭锂业选择求稳,减缓锂盐产品后端的产能释放。

不曾想这波低迷实则是欲扬先抑,寒冬之后直接接入盛夏,锂电池需求很快爆发。2020年下半年行业复苏,锂价疯涨,天齐锂业和赣锋锂业凭借提前布局的大量锂矿资源,在这一波浪潮中,作为动力电池的上游企业,赢麻了。

没有选择逆势扩张的九岭锂业则措手不及,被其他企业落在了身后。

今年3月,通过一系列股权运作,九岭锂业的整体估值达到125亿元,但在此次IPO中,九岭锂业拟发行15%的股权,募集7.6亿元资金用于项目建设,对应整体估值为50.67亿元,一二级市场估值出现了倒挂。

九岭锂业宁愿自减“血量”也要IPO,在一定程度上印证了其上市的迫切性。

在产能大爆发的时候,向上,九岭锂业没能及时跟进原材料资源;向下,由于没有及时预判碳酸锂等原材料价格上涨,提前做好原料锁定等措施,又造成盈利空间被压缩。

为了缓解这一问题,九岭锂业在研发上花了一定力气。根据其招股书信息,2019年-2021年,九岭锂业的研发费用分别为1246.52万元、1157.4万元、1472.59万元。

即便这样,九岭锂业的研发投入在行业中仍处于低位。据挖贝网报道,272家锂电池概念股同期的研发费用总额为1164亿元,平均研发费用为4.28亿元,远高于九岭锂业。

图源:招股书

图源:招股书就算是单和同业公司相比,九岭锂业也落伍了。招股书显示,2021年行业内公司的研发费用率平均值为2.39%,而九岭锂业的研发费用率只有1.72%。

研发上的不足也影响了九岭锂业的专利积累。招股书中披露了九岭锂业37项发明专利,这与赣锋锂业的98项、天齐锂业的145项存在明显差距。

图源:爱企查

图源:爱企查受限于自身品质,锂云母的技术成本原本就更高,按照这样的研发投入,在降本增效上,难有竞争力。

随着锂矿产能的充分释放,锂原料供不应求的局面已大幅缓和,碳酸锂等原料价格也停止继续上升的趋势。

从上游买矿的收益远不如前两年,向下游动力电池输送重要材料,是合理路线。但受限于当前技术和财务状况,九岭锂业在这片红海中,很难抢占先机。

再加上九岭锂业作为家族企业,在企业管理体系上并不具备明显优越性。依照目前情况,九岭锂业在一级市场很难走的更远。将目光投向二级市场,是为数不多的选择。

九岭锂业IPO有两大关键点——让产业看到其锂矿的自足有保障;让市场看到其锂盐产品毛利润能会有所提升。这两点难度都不小。

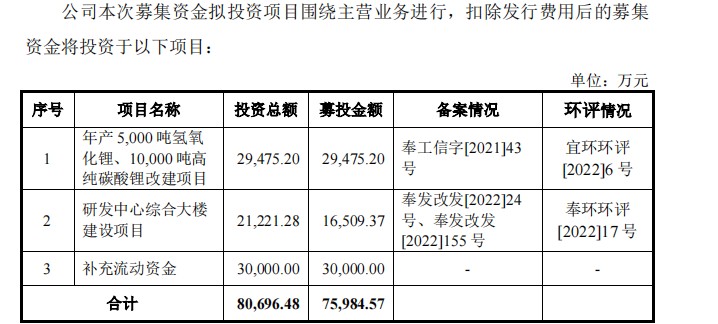

招股书中提到,九岭锂业在招股书中提到拟募集2.95亿元新增年产5000吨氢氧化锂、1万吨高纯碳酸锂的产能。这是九岭此次IPO的杀手锏,但也很可能会进一步暴露其原材料的不足。

图源:招股书

图源:招股书IPO另外一个募资大项是研发中心综合大楼建设,此举显然是旨在弥补九岭锂业科技研发上的短板。

图源:招股书

图源:招股书如果能通过IPO募资到一定量的资金,用于技术投入,以及优化内部管理层和人才结构,九岭锂业也并非完全没有翻盘的可能。

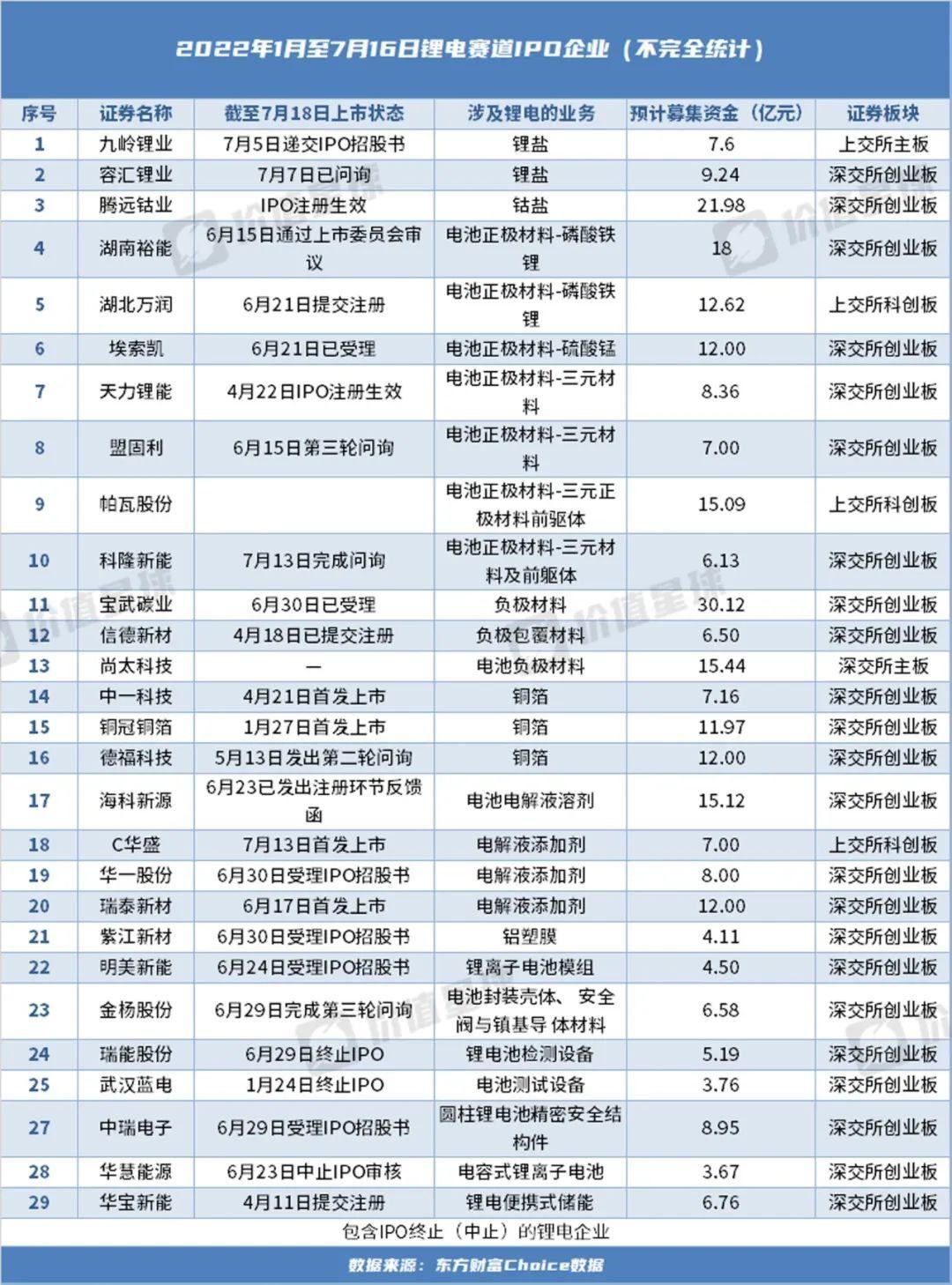

除了九岭锂业,还有诸多锂业企业在最近半年内争相上市。

据不完全统计,今年以来已经有30家锂电企业冲刺IPO。6家企业上市成功,24家企业正处于IPO冲刺进程中。其中,3家已通过上市委员会审核;6家已提交注册或注册已生效,5家正处于问询阶段,7家刚刚完成招股说明书的递交和受理。另有3家中途离场,已中止审核。

在成功上市的6家企业中,有5家锂电企业都比预计募资更多。其中华盛锂电欲募集资金达7亿元,于7月4日完成募资达25.74亿元;铜冠铜箔计划募集资金为11.97亿元,实际募集资金35.79亿元,腾远钴业预计募集21.98亿元,实际上募集的资金接近55亿元。

超募的产生说明市场对锂材料看好。但这个市场的马太效应正在递增,行业头部企业,已占据大部分产能。

天齐锂业产能已达到3.45万吨/年碳酸锂、0.5万吨/年氢氧化锂、0.45万吨氯化锂以及800吨金属锂,预计今年的锂盐权益产量将达到14.17万吨;赣锋锂业达到12.6万吨的锂盐产能,预计到2025年将形成年产30万吨LCE的锂产品供应能力;江特电机2022年锂盐产量约2-2.7万吨,同时投建2万吨锂盐项目。

换句话说,留给二线锂企业的生存空间,不多了。

锂电池产业,位于新能源汽车大产业的中游。在锂电池产业内部,又可以分为上游原材料;中游电池关键材料供应商;中游末端电池制造商;下游产品应用终端。

相比于动力电池,已经有较成熟的格局和稳定的下游车企合作厂商,位于中上游的锂电材料企业,行业整体还有待梳理,尤其是二线企业的命运,和此次IPO风暴的结果,紧密相连。

从未来的情况来看,九岭锂业未来也充满挑战。有券商分析,2023年锂供需将达到紧平衡的状态。

赣锋锂业董事长李良彬在中国锂业大会上公开表示,锂资源足够满足全球新能源车发展需要,随着全球锂项目高潮的到来,锂盐价格有可能发生逆转。另外根据美国地质调查局披露的数据显示,2021年全球已探明锂资源量为8856万金属吨。去年全球锂矿产量折合10.5万金属吨,仅为探明储量的0.48%。

在市场和产能都日趋饱和的情况下,如LFP材料、电解液、锂电铜箔等材料的产能都接近顶点,谁能在新技术、新材料的研发上取得进展,实现降本增效的重大突破,将是决定成败的胜负手。

参考资料:

[1]《业绩大增估值反现倒挂 ,九岭锂业闯关IPO都有哪些“胜负手”?》,投资者网

[2]《毛利率不及预期致扩产停摆,九岭锂业或已错失发展良机》,爱集威App

[3]《30家企业冲刺IPO,锂电行业迎来大爆发》,澎湃新闻

*本文基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系[email protected]。