原标题:百心安曲折上市,难让人心安

作者:魏江翰

魏江翰

+关注

亿欧团队作者

编辑:刘聪

14 分钟前

[亿欧导读]

这家成立于2014年的创新介入式心血管装置公司,专注于全降解支架和肾神经阻断两种疗法的研发、生产和销售,用于治疗冠状、外周动脉疾病和高血压。

题图来自“收费图库”

题图来自“收费图库”作为尚无商业化产品的小市值公司,卷土重来的百心安仍难以让人心安。

12月22日,一个月前曾主动叫停上市的百心安这次终于成功登陆港股挂牌交易,由华泰国际独家保荐。

这家成立于2014年的创新介入式心血管装置公司,专注于全降解支架和肾神经阻断两种疗法的研发、生产和销售,用于治疗冠状、外周动脉疾病和高血压。此番上市前,百心安已完成5轮融资,融资总额约6.8亿元,并引入辰德资本、元生创投、奥博资本、君联资本、前海基金、张江科投等机构股东。

再次招股的百心安定价每股21.25港元,全球发售净筹资约4.42亿港元。虽然定价已是招股价范围下限,但百心安仍然首日破发,开盘即跌11.15%至18.88港元/股,后有所回升。 截至午间休盘,百心安每股为19.38港元跌幅8.8%,总市值约47亿港元。

百心安的上市之路充满曲折。今年2月,百心安生物曾首次向港交所递交上市申请,由高盛和华泰国际联合保荐并通过聆讯,但最终因不明原因未及时开启招股而“过期失效”。 9月份百心安生物再度递交招股书时,人们发现高盛已从招股书中消失,不再参与保荐。

11月22晚间,百心安又突然发布公告,称鉴于现行市况,公司本该于11月26日的全球发售延迟。对于此次百心安主动叫停,外界普遍猜测其原因为缺少基石投资者。

在百心安专注的技术中,全降解支架疗法是一种使用聚合物临时支架使冠状动脉在一段时间内张开的手术,而支架最终会在人体内逐渐降解;肾神经阻断疗法则一种低侵入性手术,利用消融破坏肾动脉神经,不会令动脉受损。

身处这一赛道,百心安所面向的市场十分广阔。心血管疾病已是全球范围内最主要的死亡原因之一,在我国更居城乡死亡原因首位。今年7月,国家心血管病中心发布《中国心血管健康与疾病报告2020》推算,我国心血管疾病患病人数约有3.3亿人。

当下,介入治疗凭借微创这一最大优势已成为心血管疾病的主流治疗方式,介入类耗材占心血管耗材近90%的市场份额。虽行业发展前景向好,但百心安令人不安之处在于尚无一款产品商业化,甚至深耕行业7年,研发进度最快的产品亦只停在临床阶段。

潜在市场广阔,国内地位领先

在百心安的管线中,拥有一款核心产品Bioheart,用于经皮冠状动脉介入治疗手术;另有八款其他管线产品,其中包含两项是全降解支架,分别用于外周血管疾病和冠状动脉疾病; 还包括一项第二代肾神经阻断系统(Iberis),以及五项尚处于设计阶段的产品。

Bioheart是百心安自主研发的全降解支架系统。据弗若斯特沙利文数据统计,2019年国内用于心血管介入治疗手术中使用的全部支架中,全降解支架产品的使用量占比约为0.8%,预计到2030年数字将增加至31%。预计国内全降解支架产品的市场规模将由2019年的2亿元增长至2030年的66亿元,复合年增长率为38.5%。

目前,中国仅有两款商业化的全降解支架产品,但均为第一代全降解支架产品(支柱厚度超过150微米);百心安招股书指出,中国全降解支架市场发展仍处于起步阶段,仅有四家企业拥有第二代全降解支架系统并处于临床阶段,百心安便是其中之一。其中仅有两家企业于中国启动随机对照临床试验(RCT),百心安仍位列其中。

而在肾神经阻断在研产品上,百心安的在研产品由安通开发,安通为一家于2011年在中国成立的医疗器械公司,被百心安在去年9月收购。中国仅有三家企业拥有处于临床试验阶段的肾神经阻断产品,而这一收购又为百心安赢得了其中一个名额。同时,这款肾神经阻断产品也有望成为中国首款获批的多电极肾神经阻断产品。目前,Bioheart及第二代Iberis均已获国家药品监督管理局认可为“创新医疗器械”。

如今百心安正处于从研发向商业化过渡的关键时期,亟需用资本压缩产品上市所费的时间。此次港股IPO拟将所得款项净额约62%用于拨付正在进行的确认性临床试验、注册备案的筹备事宜以及核心产品Bioheart的商业化上市;约21%用于拨付在中国正在进行的随机对照临床试验及肾神经阻断在研产品第二代Iberis的持续开发;约7%用于拨付管线中其他在研产品的研发、进行中临床前研究及已规划的临床试验,最后10%用作一般企业及营运资金用途。简言之,90%的钱会花在产品推进之上。

两年近六亿亏损,商业化遥遥无期

但即便给予大量资金倾斜,百心安的产品进度依然不够理想。而在这之后,可预见的未来还有着商业化和集采的大山。

招股书披露:其核心产品Bioheart最快于2023年第三季度实现商业化,这意味着即使一切顺利,在这一时间点之前,百心安也都将缺乏主要创收手段。

从招股书中可以看出,百心安目前主要的收入来源有政府补助、银行利息收入、咨询收入等。其中政府补助为百心安过去两个财年的最主要的收入来源。

2019、2020两年,百心安的其他收入分别约为165万元、342万元,其中政府分别补助157万元、303万元,占收入比约95%和89%;今年上半年情况有所改变,百心安的其他收入96万元,政府补助只有12万元。

与微薄的收入相比,百心安在报告期内却已累计亏损近6亿元。

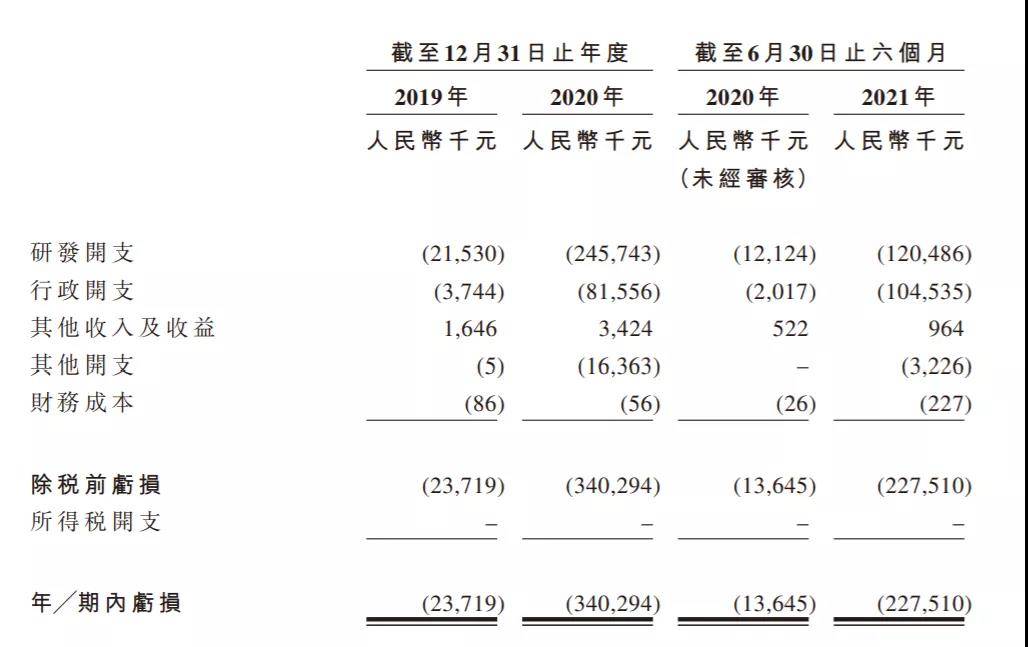

招股书显示,百心安生物2019年、2020年、2021年上半年亏损分别达到2372万元、3.4亿元、2.27亿元,亏幅呈快速扩大趋势。虽生物科技港股亏损上市已屡见不鲜,但2年半时间亏损6亿恐怕还是难免让投资者担忧。

对于亏损,百心安解释为“研发投入巨大”。2019-2021年上半年,百心安的研发费用分别约为2150万元、2.5亿元、1.2亿元,合计近4亿元,其中分别有2150万元、6970万元、2710万元用于核心产品Bioheart全降解支架的研发。

事实上,百心安的确在研发之外试图压低其他开支,以至于其员工总数仅有51人,研发就占去30名之多,另有9名员工除研发外的其他产品开发工作。但即便如此,百心安依然入不敷出,由于亏损过大,又无造血能力,百心安只好持续依靠外部输血。其在招股书中坦言,2024年前,公司将筹集下一轮融资。

更令人不安的是,以上情况皆建立在“一切顺利”的条件之上,实际情况是临床试验本身存在极大变数,很容易为企业在时间和金钱两方面造成额外成本。即便产品成功获批,百心安的商业化团队也几乎要从零开始搭建。

况且,百心安通往盈利的路上,还有着国家集采的考验。百心安生物计划Bioheart商业化后,每个定价3万元到4万元之间,基本与当前市场上的第一代全降解支架保持一致。一旦集采,可预见价格可能跌至千元级,能否支撑百心安巨大的研发支出还是一个问号。

此外,目前拥有临床阶段第二代全降解支架的企业还有微创医疗、阿迈特和先健科技。其中微创医疗在国内已有完善的医疗器械分销网络,商业化方面比百心安更具优势。不能说百心安想在这条路创出一番天地没有机会,但目前而言,临床试验、商业化、集采都为“小体量”的百心安带来了巨大的不确定性。