原标题:长城汽车神秘的关联交易,钱去了哪?

2020年,马斯克称特斯拉要研发无钴电池。到了2021年三季报,特斯拉宣布将在全球范围内把Model 3和Model Y的标准续航版改为磷酸铁锂电池。

确实无钴了。

不过,中国一家动力电池企业,确实把无钴电池量产了。这家公司,叫蜂巢能源。

这是一家新公司,刚成立,开始批量销售当月,就成为动力电池供应商前十。

什么来头?

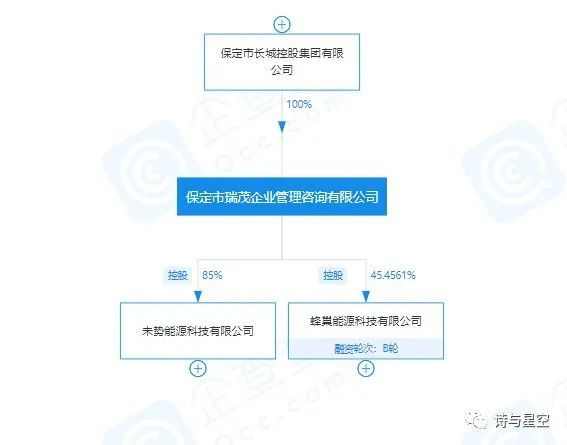

企查查显示,蜂巢能源的实控人是魏建军,长城汽车董事长。

最近长城汽车在新能源方面,动作不断,推出了很多款面向年轻女性的车型和复古车型。

WEY魏牌又开启了对“复古潮驾”车型的征名活动。据内部人士透露,目前网友留言中,呼声最高的选项为“淑芬”,名称连读为“WEY淑芬”。

这些五花八门的车型,大多是纯电或者混动,使用的动力电池一部分来自外采,一部分来自蜂巢能源。

1

蜂巢能源的销量

据SNE Research数据,8月份动力电池销量排名,蜂巢能源占比0.8%,全球排名第十,国内排名第五。

从股权架构上看,蜂巢能源是长城汽车(601633.sh)的关联方,应该体现在公司的关联交易中。但公司半年报中,对蜂巢能源只字未提。

莫非隐瞒了关联交易?

原来,公司将采购自蜂巢能源的金额均放入了“长城控股及子公司”。蜂巢能源穿透股权查询,是长城控股的孙公司,这是非常巧妙的掩饰商业机密的操作。

但实际上也能简单推算出大致采购额,半年报显示,公司2020年1-6月份从长城控股及子公司采购额3亿左右,2021年1-6月份达到了近15亿。

多出来的部分,大概率就是采购自蜂巢能源的动力电池。

2

长城汽车的营收增长真相

需要注意的是,长城汽车作为长城控股的子公司,不会对长城控股旗下的其他子公司进行并表。

这就导致了在长城体系下,非上市公司部分比较复杂,如果出现业绩不佳等情况,对上市公司的影响无法在第一时间发现,从而影响投资者的判断。

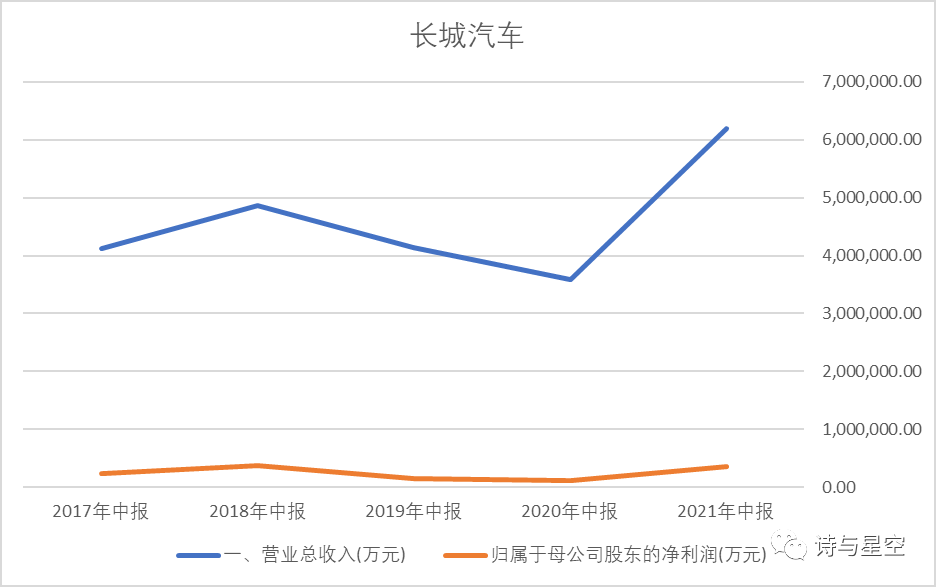

数据来源:同花顺iFind,制图:诗与星空

数据来源:同花顺iFind,制图:诗与星空从2018年汽车行业遭遇有史以来寒冬以来,长城营收经过连续三年的下滑,在2021年迎来了大幅增长。

如果不仔细看长城的产销快报,会误以为不断推出的新车型给长城带来了巨大的销售额,而实际上,长城依赖的是相对低端的哈弗品牌重新崛起。

2021年上半年,哈弗的销量差不多比上年同期多了26万辆,增幅接近50%。而公司给予厚望的高端品牌WEY,销量减少了2.7万辆,下滑了13.72%。

这就有意思了,公司一边投入大量的营销资源去宣传欧拉、复古等车型,而账面却显示真正在赚钱的,还是粗老笨重的哈弗。

产销快报显示,一车难求的坦克系列,每月产量只有7000台,而几乎同平台(大部分哈弗和坦克均来自P30平台)的哈弗系列,每月产量高达6万台。

是真的供不应求,还是人为的制造热销的噱头?

3

神秘的关联交易,折射出表外风险

大多数企业在上市的时候,并非整体上市,通常会有选择的把一部分业务放在上市体系之外。这些没有纳入上市体系的资产,通常被称为表外资产。

由于未上市,没有进行完整的披露,这些资产出现了风险,投资者很难获悉。但作为同一个集团的资产,表外资产暴雷必然会对上市公司造成影响,所以表外资产的风险也是值得关注的要点。

上市公司和非上市体系之间,通常会有结合点,也就是关联交易。根据证监会的有关要求,作为最常见的利益输送方式,关联交易需要在财报中披露。

比如蜂巢能源,长城汽车从蜂巢能源采购的动力电池,价格是否合理,是否存在利益输送?

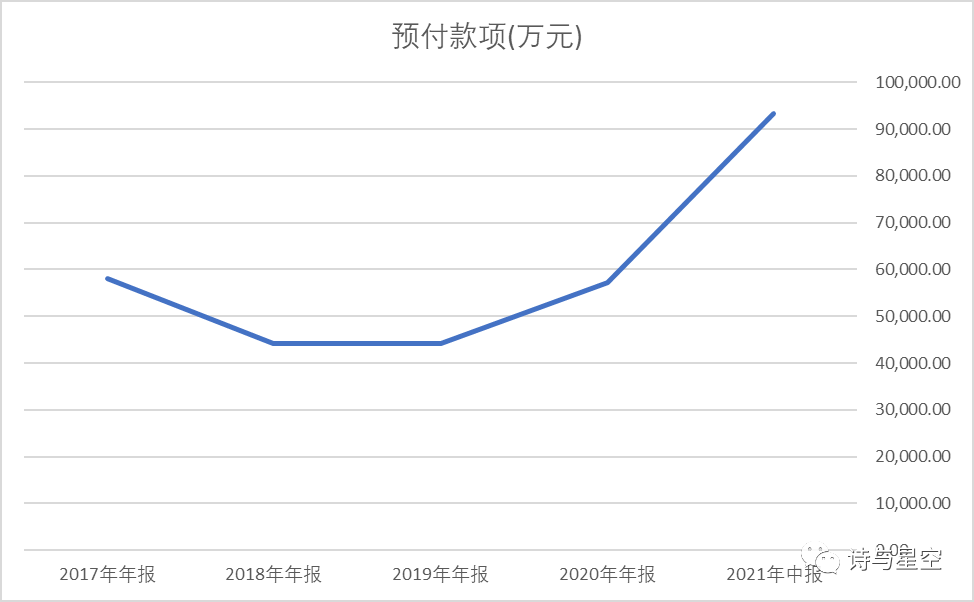

星空君查了查公司的预付款,发现了一个惊人的现象。

数据来源:同花顺iFind,制图:诗与星空

数据来源:同花顺iFind,制图:诗与星空2020年以来,公司预付款的增幅巨大。

从绝对额来看,不到10亿,和公司数百亿的营收规模相比,并不算高,且预付款明细没有在关联交易中披露。

但是,公司多年来预付款一直比较平稳,突然激增,说明公司的采购模式可能发生了一定程度的变化。

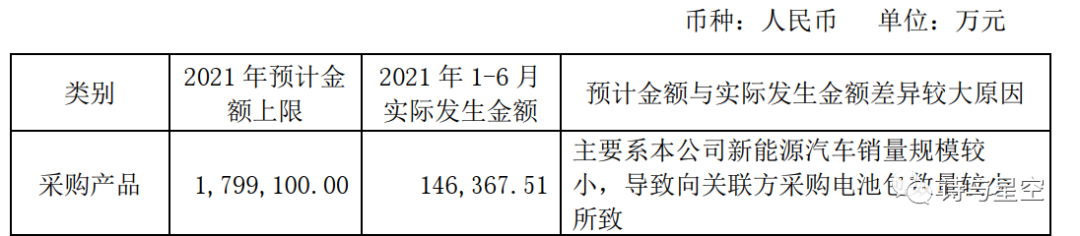

除了预付款,公司在关联交易中披露,上半年从关联方采购产品实际发生14.6亿,而预计2021年全年采购额是180亿,上半年实际采购金额连预计数的十分之一都没达到。

这说明了什么?

公司对新能源车销量的期待值比较高,但实际销售情况远远未达到预期。

星空君比较关心的,是包括关联方在内的公司的表外资产。

蜂巢能源作为一家初创公司,融资力度非常大,据报道已经进行了多轮融资,超过上百亿。这家公司刚起步,最终发展成什么样,尚不得而知。

可以放一放,但公司有一个关联方,就非同寻常了。

在公司关联交易中,最为引人瞩目的,是汽车金融。汽车金融全称天津长城滨银汽车金融有限公司,以办理购车客户融资租赁业务为主。

2020年年报中,公司存在汽车金融公司的资金超过100亿,2021年半年报中依然有77.6亿。可以说,公司账面能周转的动的资金,都在汽车金融。

而汽车金融公司的股权比例也意味深长,公司对汽车金融持股98.81%,怎么看起来都是绝对控股,但表决权却只有50%。

另外持股1.12%的,是天津滨海农村商业银行股份有限公司,表决权50%。

星空君关心的是,为什么不并表?

因为关联交易的意思是,公司和该公司是关联方,而不是母子公司,没有并表。

半年报中,公司解释到:长城滨银为上海证券交易所股票上市规则下的关联方,本公司在长城滨银开展存款业务,构成上海证券交易所股票上市规则下的关联交易,不构成《香港上市规则》下的关连交易。

根据上交所的规则,具有实际控制权就应该并表。披露关联交易则意味着,滨海农商行虽然只有1.12%的股份,但对于汽车金融公司有实际控制权并进行了并表,长城汽车虽然持股98.81%却没有并表。

还有长城金融的董事长,是李凤珍。

星空君翻了翻历史资料,李凤珍是原长城汽车的财务总监,为了避免更多瓜葛,她毅然决然辞掉了长城汽车的一切职务,专职做长城金融的董事长。

那么问题就来了,长城金融的实际控制权真的在滨海农商行吗?

假如长城汽车能够拥有长城金融的实际控制权,那么为什么选择不并表呢?并表和不并表的区别是什么?

并表会把子公司的资产负债、营收等数据进行合并;不并表只需要将净利润按持股比例计入投资收益。

长城公司之所以这么做,有这么几个可能。

第一种,长城汽车可能不想在合并报表披露金融业务,汽车金融业务发展不稳定,容易影响公司的营收构成;

第二种,因为长城汽车把绝大多数闲置资金都存到了长城金融,那么,很可能长城汽车不想披露资金的最终流向,不用接受过多监管,让资金活跃在表外… …

第三种,因为长城汽车缺乏金融从业资质,需要滨海农商行的相关资质,所以出让了控制权,但是,也不至于花了98.82%的股权换50%的表决权吧?更何况,公司的董事长还是自己人。