今天,分享一篇2022成都生物医药大健康价值回归,原创研发受资本青睐,希望以下2022成都生物医药大健康价值回归,原创研发受资本青睐的内容对您有用。

2022年已过去,天虎科技推出系列文章,以2022年投融资事件为基础,对生物医药大健康、航空航天,以及数字经济三大重点产业进行回顾。

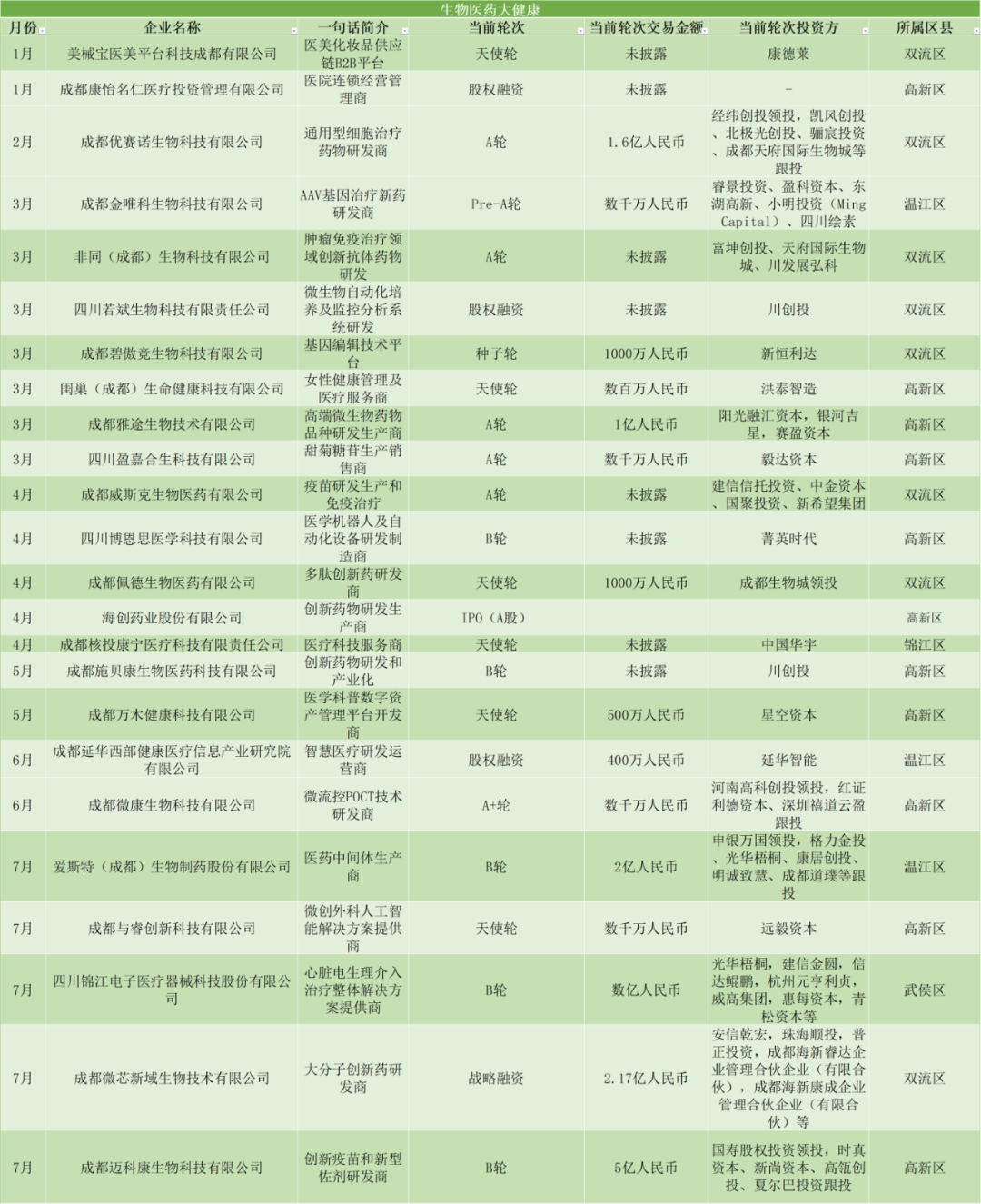

2022年,生物医药大健康领域的企业因疫情而备受关注。医药健康大健康产业一直是成都市的重点产业之一。2022年,区域内企业成效频出,共产生51起投融资事件,其中包括诞生了海创药业、普瑞眼科、欧康医药、倍益康4家IPO企业。在产业培育方面,成都高新区、温江区等已经形成行业聚集,在产业生态培育方面颇具成效。

估值回归,行业推进有序发展

自从2021年7月以来,创新药的投资就不断减少,且投资方向也发生了变化,投资普遍前移。2022年前三季度,B轮、C轮、D轮的创新药、改良型新药及传统制药融资事件数在总融资事件数目中占比已明显下滑,但很多具有原创性的早期项目仍能获得资本的青睐。

二级资本市场来看,同花顺相关数据显示:较2021年,2022年截至12月30日,A股新增医药生物企业50家;H股新增医药上市企业23家;创业板新增21家医药生物上市企业;科创板方面新增23家医药生物上市企业。与年初相比,截至12月30日收盘医药生物行业股价下跌占比过半,即便是康泰生物、核圣湘生物、东方生物这样的核酸检测、新冠疫苗等概念股跌幅也超过60%。

随着改革持续推进及资本市场推动,医药生物大健康产业正迎来新一轮的供给侧结构性改革:低价值的产品价格持续回归,低壁垒和伪创新步入出清阶段,估值回归理性。但可以预料,经过2022年行业重塑,2023年整个行业创新有望突出重围。

成都发生51起投融资事件

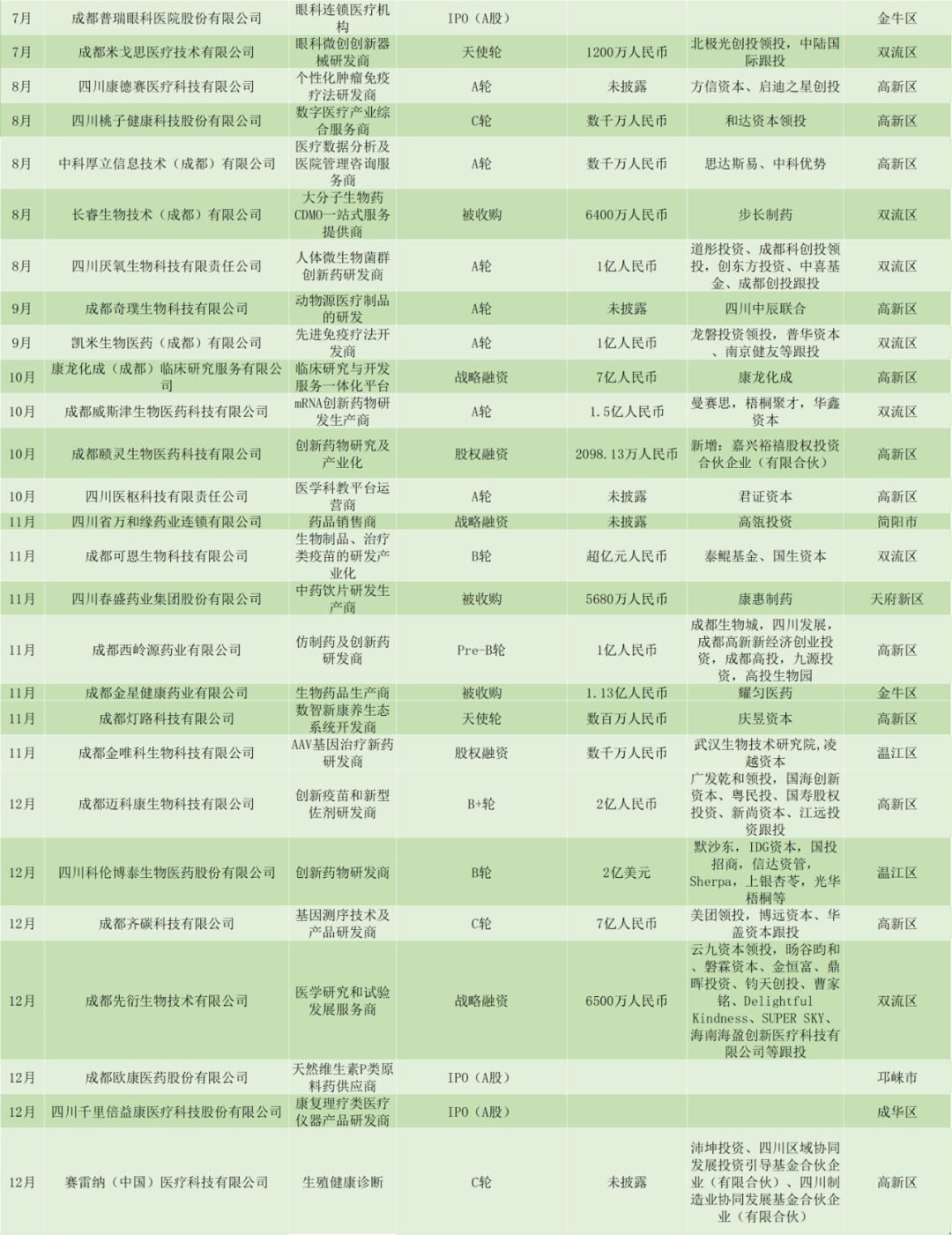

天虎科技针对2022年成都企业投融资事件进行了梳理,据不完全统计,2022年成都生物医药大健康行业共有51起投融资事件。

投资轮次来看,A轮及A轮之前投融资事件占据到总体融资事件的43%,可见中早期资本市场仍是机构关注的重点。

从已公布的投融资金额来看,2022年相关领域投融资单笔金额过亿的共有16起,其中四川科伦博泰生物医药股份有限公司以2亿美元位居融资总量位居前列。科伦博泰是科伦药业新药研发子公司,该轮融资由默沙东、IDG资本、国投招商,以及信达资管、Sherpa、上银杏苓、光华梧桐等多个投资方共同参与。

此外还有齐碳科技、可恩生物、优赛诺等一众企业获得过亿融资,表明成都已经出现一批优秀的头部企业,吸引资本不断集中。同时值得注意的是,金唯科、迈科康在一年内获得两轮融资。

今年成都诞生了海创药业、普瑞眼科、欧康医药、倍益康4家登陆资本市场的企业。

2022年4月,海创药业正式登陆科创板,这是是一家基于氘代技术和PROTAC靶向蛋白降解等技术平台,以开发具有重大临床需求的Best-in-class(同类最佳)、First-in-class(国际首创)药物为目标的国际化创新药企业。北交所上市企业欧康医药主要从事植物提取物的研发、生产和销售,倍益康则专注于智能康复设备的制造。

Me-better、best-class成为主旋律

这一年,大部分医药生物企业感受到更多的是“寒冬”:一级市场上,投资者更加谨慎,创新药企融资难度增加;二级市场上,相关上市公司市值持续缩水,新股上市破发频现,也让相关企业价值不断回归。

回顾2022年生物医药产业发展,天虎科技根据行业观点总结出四条发展趋势。

01

行业价值不断回归

今年生物医药大健康企业迎来一批“造富”神话,由于新冠影响,一众核酸检测企业开始登陆资本市场。但从二级市场反馈来看,核酸检测企业的持续盈利能力却受到资本市场的怀疑。上交所、深交所在11月21日同时发声:明确表示将高度关注涉核酸检测企业的上市申请,坚持从严审核,尤其是企业的科创属性和可持续经营能力。

随着新冠病毒感染“乙类乙管”后,在可以预见的2023年,相关企业也不断迎来价值的回归。这要求相关行业更应着眼未来5-10年技术发展更迭,而不是凭借政策性红利获得短期盈利。

02

创新药向深水区改革

另一方面是国家不断出台相关政策,让创新药一二级市场的泡沫逐步消化。

2022年11月,国家药审中心发布的关于公开征求《新药获益-风险评估技术指导原则》指出,申请上市的创新药对比现有疗法/产品,必须获益大于风险。这也意味着,me-too类产品上市的难度在增加,me-better药物、best in class药物的标准日渐明晰,含金量也有望提升。

生物医药产品管线立项越来越符合“临床价值导向”造成的结果,将会让更多的产品在临床阶段面临挑战,同时内卷产品、同质化产品在后续进入市场后商业上的压力也会较大。

经历了一年多的调整,在去泡沫化之后,2023年医药行业估值有望触底反弹。

03

政策机制不断演变

另一方面,国家集采等政策也深刻影响到生物医药行业发展,今年药品集采在化学药、中成药、生物药三大板块全方位开展,不断挤出价格水分。

相对应的是,集采改变了生物医药行业的投资逻辑,me-too式的创新将面临商业化难题,从而不被投资机构认可,投资机构将寻找那些真正的First-in-class 、Best-in-class创新产品。

同时,生物医药大健康公司必须将视野扩展到全球市场,开发全球创新、具有国际竞争力的创新产品,这对创业团队提出了更高要求。在集采影响下,具有消费属性、医保控费影响之外的细分赛道将获得更多关注,如医美、眼科、口腔、数字医疗等。

04

行业融合不断加深

同时值得注意的是,生物医药大健康创业中越来越多出现了物理学、流体力学等跨学科背景。

生物医用材料涉及学科交叉多,涉及到化学工程与技术、生物医学工程、化学、冶金、基础医学、纺织科学等多个学科,在材料的安全性、组织相容性和可降解性等方面要求极高,属于资金和知识高度密集的领域。

可预计在2023年,相关投资机构将更多关注相关一些具备行业融合性项目,譬如新一代血管支架、神经修复导管、骨组织人工修复材料,瓣膜、肝、肾等组织和类器官的人工构建,生物3D打印技术的应用,新型药物递送材料等。

成都发展生物医药大健康产业优势显著,创新药产业链方面,已经形成上游原材料及制药设备企业、中游创新药制造企业、下游医疗机构及线下线上药店的覆盖。

目前成都已经诞生了海创药业、苑东生物、康弘药业、科伦药业、康华生物、康诺亚生物等创新药上市企业。并在高新区成都天府国际生物城、温江区成都医学城、彭州市天府中药城形成行业聚集。

今年《成都市“十四五”生物经济发展规划》发布,成都将按照“产城一体、功能分区、重点突破、协同联动”理念,坚持生物经济布局与中心城区、城市新区、郊区新城核心功能适配,加快布局“3+3+N”产业,打造全国领先的“三医+”生物经济核心区、西部领先的“生物+”生物经济融合区、前沿“领跑”的“BT+IT”生物经济创新区,形成“核心区引领、融合区支撑、创新区推动”的生物经济发展新格局。

2023年成都生物医药大健康行业内的企业发展,值得期待。