图源:图虫

图源:图虫作者/骆轶琪

编辑/张伟贤

5月份,国内手机市场出货量依然在下行。综合产业链行情来看,接下来的第三季度,消费电子行业整体依然显示出承压态势。

中国信通院发布的数据显示,5月国内手机市场出货量2080.5万部,同比下降9.4%;1-5月国内手机市场出货量累计1.08亿部,同比下降27.1%,其中5G手机出货量同比下降20.2%。

台积电此前发布的一季度财务数据印证了这一趋势。HPC(高性能计算)已经取代智能手机,成为其营收构成中占比最大的部分;且从营收增速来看,HPC和汽车也呈现明显领跑态势,相反智能手机是增速最慢的应用领域。

一名芯片渠道商向21世纪经济报道记者表示,从上游芯片市场来看,第三季度依然不大乐观。“据我了解,一方面是终端客户在砍单;另一方面是原厂也要求大客户重新评估自己的订单,不要提前超额下单,希望他们按照实际情况主动削减订单。”

另一名芯片从业者向记者分析,在当前环境下,已经不能期待在存量市场取得突破,而是应该更多聚焦到增量市场。比如可穿戴市场中面向康养功能开发的新产品、AR/VR等。

压力传导至第三季

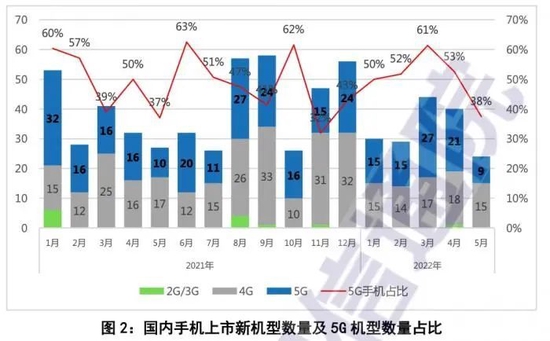

单从5月份新机发布的数据观察,手机厂商的新机阵线在收缩,显示出聚焦竞争态势;且有一定去库存动机,对未来短期走势预期依然不敢激进;同时,5G换机浪潮或许也已经到了一定瓶颈期。

据信通院公布,5月国内上市新机型24款,同比下滑11.1%,其中5G手机同比下降10%;在整个1-5月,上市新机型累计167款,同比下降7.7%,其中5G手机同比下降3.3%。

国内手机上市新机型趋势表现 图源:信通院统计

国内手机上市新机型趋势表现 图源:信通院统计零部件行业面临相同压力。

舜宇光学发布的公告显示,2022年5月,手机镜头同比下滑8.9%,环比下滑29.3%;手机摄像模组同比下降10.5%,环比下降3.2%。公司指出,手机镜头出货量环比下降,主要是因为现时整体智能手机市场需求较淡,且客户要求部份产品提前出货。手机摄像模块出货量同比下降,也是因智能手机需求较淡。

丘钛科技的公告显示出,虽然受外部环境影响的因素在改善,但同比依然在下行。2022年5月,公司手机摄像头模组销售量同比下滑4.6%,环比上涨8.7%;其中,3200万像素及以上摄像头模组部分同比下滑19.5%,环比上升36.9%;3200万像素以下部分,同比上涨3.9%,环比下滑0.3%。

公告指出,摄像头模组产品销售数量环比增加,主要是由于随着疫情逐步受控,集团主要生产基地的生产与出货受到影响逐步减少,并有望逐步恢复完全正常化。

从趋势来看,群智咨询(Sigmaintell)分析认为,2022年二季度以来,终端需求不断下调导致二季度采购量低于预期,且将会持续影响到三季度,导致三季度备货计划无反转迹象。

因此,上游芯片商受需求减弱影响,将会进一步减产或者有违约风险。CIS(图像传感器)供需整体呈现供过于求现状,叠加库存积压等因素,预计智能手机摄像头芯片价格将保持下滑态势。

结构性差异变大

具体到不同价位段的产品,会有一定差异化表现,其中高端产品受影响较大,中端价位产品则相对略小。

群智咨询指出,智能手机中高端需求比中低阶的下滑幅度更大,促使高阶像素产品需求大幅下滑,导致高阶像素芯片库存量持续上升,因此高阶像素模组二季度下滑约5%,预计三季度仍将存在4-5%左右下滑空间。

在低像素产品方面,8M像素产品二季度降幅较小,三季度供应有所增加后,市场份额有限的前提下竞争更加激烈;2M像素产品二季度模组价格将会下降约5%左右,三季度需求无回转迹象。

一名行业分析师向记者指出,感受到消费端的压力,手机供应链厂商价格下调一方面受到供需环境变化影响,另一方面也与行业竞争激烈后自然走向价格竞争有关。这是在当前环境下冲刺业绩目标使然。

当然,若从整体芯片市场来看,结构性的供需不平衡现象仍在持续,主要表现在长周期的成熟制程产品方面,如电源管理芯片、驱动芯片、微控制器等通用芯片。

“去年的芯片市场是高开高走,今年我们认为将是高开低走。”前述渠道商向记者称,“此前对于订单的重复下单,导致原厂持续扩产;但如今行业需求变化,叠加渠道商‘买涨不买跌’的想法,容易催生形成‘牛鞭效应’,从而把市场上的供需关系彻底打乱,令结构性缺货形势难以被快速缓解。”他续称。