互联网时代奠基者、网络设备行业老牌巨头思科(CSCO.US)公布了其2022财年第三季度财报,数据显示核心财务指标不及市场预期并且该公司下调了全年业绩指引,而这一时期通常来说是思科一年中业绩最强劲的时期。

在公布最新业绩之后,思科股价当日盘后一度暴跌近21%创下其史上最大跌幅,截止次日正常交易时间段其股价暴跌13.73%。Trinity Asset Management投资经理Brian Gilmartin近日发文称,鉴于思科十几年来一直无法与“高速业绩增长巨头”相提并论,很少有机构投资者重仓思科。Gilmartin认为,持有思科的最大原因是:作为一个中位数增长规模的科技股标的,该股总体涨幅甚至不如大盘,但通常来说可以在大盘回调时保持相对稳定的涨幅。

然而,在思科公布最新业绩和未来展望后,为思科股价“兜底”的这座防御城墙似乎已被攻破。思科Q3业绩不及市场预期,且思科将其全年收益预期从此前的每股3.41美元至3.46美元下调至3.29美元至3.37美元。分析师此前普遍预计该公司全年每股收益为3.44美元。按最新的指引计算,全年营收增长将为2%至3%,低于此前5.5%至6.5%预期。展望22财年的第四季度,思科预计营收将下降1%至5.5%。

此次抛售导火索除了最新业绩,还有可能源自业绩电话会议管理层对未来的展望。在会议上,高盛分析师指出,产品订单“远低于正常的季节性增长”,但思科CEO查克·罗宾斯则表示“季节性窗口”现在可能不存在了。Gilmartin认为这可能是真实情况,他指出思科无法复制20世纪90年代那样每年50%到100%增长步伐,但自2010年以来营收平均增长4%,每股收益平均增长8%的步伐本应该继续保持,但指引显示现在思科已无法实现。

业绩预期遭下修

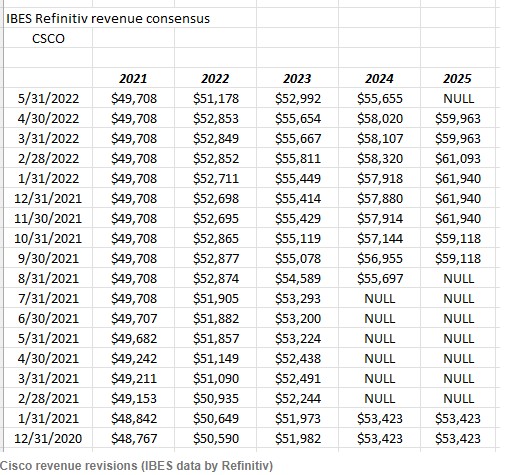

从以上两张统计每股收益(EPS)与营收预期的表格中可以看出,2022年EPS预期基本上与截至2020年12月31日的预期不相上下。值得注意的是,统计日截至2022年5月31日的2023年营收预期甚至比截至2021年12月31日的2023年营收预期低4.5%。

回购或难以支撑股价

之前美国政府2017年12月通过《减税与就业法案》(TCJA)时,思科的资产负债表上有715亿美元的现金和投资资产,占其市值40%,但今天,这个数字约为200亿美元,仅占思科市值约11%。从2018年初到2020年,这715亿美元中很大一部分被用于股票回购。

TTM(截至最近的连续12个月)基础上,思科平均股息约61亿美元,Gilmartin认为如今思科账上的200亿美元现金大概率将通过股息返还给股东,因此股息规模可能将有所增长,但他表示这意味着股票回购规模可能变得愈发保守。

Gilmartin表示,如果投资者对于思科股息率非常感兴趣,那么可以以TTM为基础跟踪股息,然后将该金额除以TTM自由现金流,思科股息未来或将从自由现金流中实现支付。下图为Gilmartin测算的思科派息占自由现金流百分比。

Gilmartin表示,经测算,截至2022年5月的季度,思科TTM自由现金流约为125亿美元(未在表格显示),他还指出支付比率无法作为衡量股利安全与否的实际指标。

“是时候和思科说再见了”

Gilmartin认为,在2022年提高投资收益率相比前几年显得更加困难,但机会往往属于更加优秀的公司。他认为思科股价难以回暖,与其死守该股不如把资金投入另一家拥有更乐观长期增长前景的公司。

Gilmartin在文中称,对于思科来说,在未来几年里,思科营收增长前景难以出现较大程度改善,因为该公司仍然受到传统网络业务束缚,在安全和新型应用以及其他还没有出现乐观信号的辅助业务上苦苦挣扎。

他指出,在新兴领域的“安全或应用”业务没有出现明显增长,这或许证明思科“着眼于未来”的业务在其领域似乎是边缘产品,在迈克尔·波特的“竞争战略”理论中,如今的思科似乎是“夹在中间”的企业,这些企业往往不具任何竞争优势。

他还提到,反观亚马逊(AMZN.US)、谷歌(GOOGL.US)和微软(MSFT.US)在AI以及云计算等新型技术领域已实现大规模扩张,与此同时,思科在过去15 – 20年里耗费巨额股票和资金进行收购,似乎没有一笔收购对思科产生实质性积极影响。

Gilmartin强调,随着科技行业不断涌现革命性技术,他不得不卖掉思科去寻找其他杰出的科技公司。Gilmartin写道:“伟大的意大利男高音安德烈·波切利唱过一首经典的歌曲,名为‘Conte Partiro,意为‘是时候说再见了’。如今,不得不对思科这么说。”

自 智通财经