今日,安防CIS(CMOS图像传感器)龙头公司思特威成功登陆科创板,此次公开发行4001万股,每股定价31.51元,预计募资28.20亿元。截止今天下午收盘为止,思特威每股价格56.66元,市值达226.65亿。

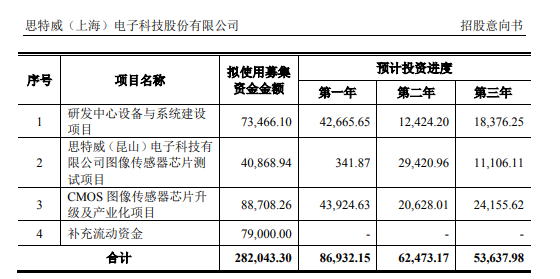

思特威招股说明书披露,公司计划募资金额26%用于研发中心设备与系统建设项目,14.5%用作思特威(昆山)电子科有限公司图像传感器芯片测试项目,31.5%用作CMOS图像传感器芯片升级及产业化项目,剩余28%用于补充流动资金。

预计投资分三年进行,第一年至第三年分别投资86932.15万元、62473.17万元和53637.98万元。

思特威的照顾说明书显示,思特威的CIS芯片出货量在安防领域全球第一,智能手机和汽车方面尚未占据打入市场,同时研发占比在逐年下滑,毛利率低于同行平均水平,供应商和客户集中度高,风险较大。

安防CIS出货量全球第一,研发占比逐年下滑

思特威是一家从事CIS芯片研发、设计和销售的高新技术公司。CIS是摄像头模组的关键,直接决定摄像头成像品质,上世纪90年代,CIS技术取得进展逐渐替代CCD图像传感器,直到今天在市场上占据主导地位。

与CCD图像传感器相比,CIS批量生产成本更低、尺寸更小,同时具备低功耗优势。

在CIS领域,目前国外有索尼、三星等IDM厂商依靠多年积累的技术储备,长期占领市场前列。据Frost&Sullivan数据统计,2020年索尼CIS销售收入达到70.1亿美元,位列市场第一,出货量达16.0亿颗,位列市场第二。国内豪威、格科微2020年CIS销售收入达到20.3亿美元和8.5亿美元,分别位居市场第三和第四,出货量达10.0亿颗和20.4亿颗,分别位居市场第四和第一。

思特威在安防监控细分市场优势明显,据Frost&Sullivan统计,2020年,思特威在安防监控领域实现1.46亿颗CIS出货,出货量位居世界第一,销售额市场份额占比22.18%,而单价较高的索尼,销售额市场份额达到24.84%,相差不大。

报告期内,思特威营业收入主要来源于安防监控领域,从产品收入看, 来源于安防监控领域收入的占比分别为 98.44%、92.62%、82.13%和 72.82%,

除了安防领域,思特威的产品也应用在机器视觉、智能车载电子等众多高科技领域,其中大华股份、大疆创新、宇视科技、普联技术、天地伟业、网易有道、科沃斯等品牌的终端产品中都有使用到其CIS。

值得注意的是,智能手机才是CIS最大的下游应用市场,车载电子市场也正在兴起,思特威要想保持住其竞争力需要加大在智能手机和智能车载市场的研发投入。

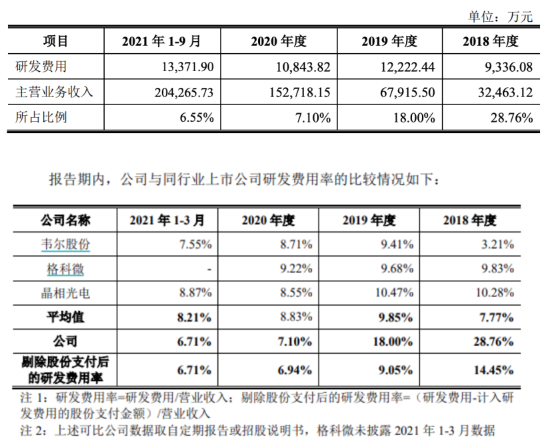

观察思特威2018年至2020年研发费用投入,分别为9336.08万元、1222.22万元及10843.82万元,虽然整体看来研发费用在上升,但占营业额收入比例分别为28.76%、18.00%及7.10%,呈逐年下滑趋势。与同行公司相比,研发费用率也偏低。

在人员构成上,思特威本科及以上员工达349人,占51.78%,大专及以下员工站48.22%,研发人员266人,占总人数比例约39.47%,而其同行格科微登陆科创板时研发人员376名,占员工总数46.48%。

未来想要在智能手机或车载领域拓展市场,意味着既要打破技术壁垒,又要顺应快速迭代升级,还需要从人员和资金上持续进行大量研发投入,不断创新。

供应商和客户集中度较高,毛利率较同行偏低

供应商集中度高是思特威面临的风险之一。

与竞争对手索尼、三星不同,思特威没有自己的代工厂,其CIS芯片需要找到对应的晶圆厂进行制造,由于建设晶圆厂投入大,难度高,全球范围内可以选择的晶圆厂数量有限,思特威不得不面临供应商集中度高的风险。

招股说明书披露,报告期内,思特威与主要供应商保持稳定的采购关系,2018 年度、2019 年度、2020 年度及 2021 年 1-9月,公司向前五大供应商的采购金额分别为 30,494.10 万元、49,813.64 万元、137,479.57 万元和 142,340.60 万元,占采购总金额的比例分别为 99.58%、97.66%、92.11%和 85.89%,供应商集中度较高。

在客户方面,思特威也与主要客户保持稳定的销售关系,2018 年度、2019 年度、2020 年度及 2021 年 1-9 月,公司向前五大客户的销售金额分别为31,419.69 万元、60,383.62 万元、120,956.78 万元及 160,790.05 万元,占销售总金额的比例分别为 96.79%、88.91%、79.20%及 78.72%,对主要客户的销售比例较高。

思特威在招股书中表示,主要是因为思特威的直销客户一般选择业内知名的终端品牌客户,其他终端客户则通过行业知名的经销商来供货和服务,这一策略使得客户集中度占比较高。这意味着如果某一销售占比较高的客户在与思特威的合作商出现波动,业绩也将出现明显波动。

另外,2018 年度、2019 年度、2020年度及2021年1-9月,思特威综合毛利率分别为12.73%、18.14%、20.88%及29.76%,平均毛利率为20.38%,低于其同行格科微近几年的平均毛利率26.44%。思特威解释,毛利率低于可比公司是暂时性的,原因是思特威为抓住下游市场需求快速增长的机遇,大批量投产以保证客户供应,导致前期成本偏高。随着产品的持续优化及迭代,思特威报告期毛利率持续提升。

曾拆除红筹架构,与香港智感微身份互换

在上市科创板之前,思特威经历过重大资产重组。

为了支持思特威业务发展,思特威曾于2017年6月开始搭建红筹架构,构建以开曼思特威作为境外融资及持股平台,以香港智感微、思特威有限作为核心业务经营主体的红筹架构。

之后为了实施回归A股发行上市计划,于2020年6月开始拆除红筹架构,并于三个月后完成拆除,思特威和香港智感微的身份也发生了互换,此前思特威是智感微的子公司,现在后者成为前者的子公司。香港智感微此前承担的晶圆采购、委外生产和对外销售的职能逐渐由思特威承担,香港智感微只负责在香港的销售渠道。

在拆除红筹架构之后,思特威吸引了包括国家集成电路基金二期、红杉、小米产业基金、联想科技、大华股份等在内的近20家机构入股。其中,大华股份是思特威的前五大客户之一。

科创板的设立为许多半导体公司提供了市场机会,半导体公司占据半壁江山,思特威拆除红筹架构后在科创板上市,也证明了现阶段正是在国内发展半导体产业的好时机。(雷峰网(公众号:雷峰网))