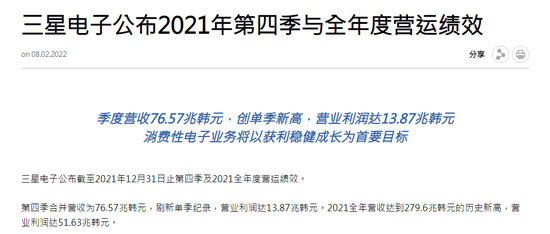

北京时间2月10日,国际知名指数编制公司MSCI(明晟)公布了其2022年最新季度指数调整结果。公告显示,陆金所控股(NYSE:LU)、格力电器、中伟股份等5只新标的被纳入MSCI中国全股票指数(MSCI China All Shares Index)。据MSCI公告,陆金所控股是此次中国全股票指数调整中唯一新增纳入的海外上市公司ADR。该调整将于2022年2月28日收市后生效。

事实上,这不是陆金所第一次与MSCI结缘。公开资料显示,2021年10月30日,MSCI在官网宣布,MSCI全球标准指数系列和MSCI中国全指数系列纳入陆金所(LU.US),该决定于2021年11月13日生效。

需要指出的是,此前的MSCI全球标准指数系列与本次的MSCI中国全股票指数均为MSCI的旗舰指数系列,换言之,全球跟踪该股票指数系列的资金量巨大。

被纳入MSCI意味着什么?一言以蔽之,获得权威的背书与加持,成为市场的“顶流”,获得更多被更广泛自己关注的机会。

MSCI作为老牌的头部指数编制公司,为全世界的投资人提供了重要的基准指数参考,是机构投资的重要参考工具之一。在市场上,“全球前100个最大资产管理者中,97个都是MSCI的客户”。而在国内,其市场影响力也被监管部门所认可。中国证监会曾发布的研究报告中有这样的描述:“MSCI指数具有广泛的全球影响力,在北美以及亚洲地区,已经有超过90%的机构性国际股本资产是以MSCI指数为标的。”

在涉及中国上市公司的指数中,最值得关注的是MSCI中国全股票指数。对于陆金所而言,入选市场主流指数将有助于上市公司拓宽资金来源并提升流动性,获得旗舰指数的纳入,更意味着将获得大量国际被动资金跟踪。

不争的事实是:基于公信力考虑,利用科学指标与算法,MSCI只会纳入那些在个字领域名列前茅、经营业绩稳中有升、财务表现稳扎稳打的“优等生”。那么为什么是陆金所?

以陆金所最新的财报为例,未经审计的2021年第三季度财务报告显示,2021年第三季度,陆金所实现总营收同比增长21.8%,达159.24亿元;同期实现净利润41.15亿元,剔除去年同期一次性费用影响,同比增长18.1%。截至9月30日,陆金所2021年前三季度累计实现总营收460.03亿元,同比增长18.7%,实现净利润138亿元,同比增长28%。

比数字更易体察的是陆金所在业务上的布局与调整:陆金所于2020年10月30日在纽交所挂牌上市,在此之前,陆金所已经蜚声业内,其一度是全球最大的P2P平台。上市前夕,也就是2019年8月,陆金所宣布完全停止新增P2P业务。三季报显示,截至三季度末存量业务已彻底清零,客户资产提前实现平稳良性退出。

目前陆金所处于“两条腿奔走”的状态:一是零售信贷,涵盖中小微信贷与消费金融业务,基于“平安普惠”展开;其二是财富管理,基于“陆金所”数字化平台展开。

其中,零售信贷业务在当下贡献了陆金所大部分的营收,该业务基于担保牌照并与多方共担风险的信贷撮合模式,这项业务服务的典型客群是有经营融资需求的小微企业主。2021年第三季度,陆金所控股新增贷款1717亿元,同比增长16.2%。其中,不包消费金融子公司在内,小微企业贷款占比进一步上升至80.5%,较去年同期的75.7%上升近4.8个百分点。

对中小微企业主的聚焦服务,是陆金所零售信贷业务区别于大部分互联网平台和传统银行的独特性所在。从远期看,华泰证券研报指出,个人消费贷款(不含按揭贷款)和小微企业贷款余额在2016年至 2020年期间的年复合增长率为14.5%,2020 年底达到57.8万亿元。与面向大型企业的批发银行业务和按揭贷款相比,零售信贷市场涵盖小微企业贷款、个人消费贷款和经营贷款,资金缺口较大。

除了目标客群差异化,科技底色也是陆金所区别传统机构之所在。基于科技实力,陆金所更快打造了联通线上线下的O2O模式。三季报显示,陆金所将主要为小企业主服务的O2O直销队伍从二季度末的 59000人增加到了约64000人,并且整体生产力环比提高了4%。

对此,中信证券研报认为,O2O销售模式的本质是风控能力的全方位提升:一方面,能将风控前置,降低了风险成本;另一方面,借助完善的贷后管理和专属催收团队,收款环节的合规性和回收率也得到了保障。由科技所保障的风控能力是决定零售信贷业务是否能保持稳健增长的核心因素。

科技也给另一大业务——财富管理带来了KYC、KYP、KYI的前沿体系。虽然目前,财富管理业务的收入占比不超过5%,但是从成长性看,该业务有望成为陆金所的第二增长曲线。三季报显示,2021年前三季度,陆金所的活跃投资者数增长至1530万人,同比增长15.91%;平台投资金额在人民币30万元以上的客户资产占比达80.8%,比去年同期提升3.3个百分点。

因此,华兴资本研报总结称,作为一家有强大联营企业及其生态支持的大型金融科技公司,陆金所应该享有稀缺价值。

在不确定性日益提高的背景下,或许唯一确定的真是不确定性本身。但是陆金所对于2021年的业绩预测依然充满信心:公司预计2021年全年新增贷款同比增长15%至18%,达到6490亿元至6650亿元;客户资产4300亿元至4500亿元,同比增长1%至5%;全年总收入611亿元至614亿元,同比增长17%至18%;净利润163亿元至165亿元,同比增长33%至34%。

有鉴于此,美银证券、中信证券等中外知名券商对陆金所均给出了“买入”的积极评价。