越过预期专注于公司自身或许更为关键。

编者按:本文来自微信公众号 长桥海豚投研(ID:haituntouyan),作者:长桥海豚君,创业邦经授权发布。

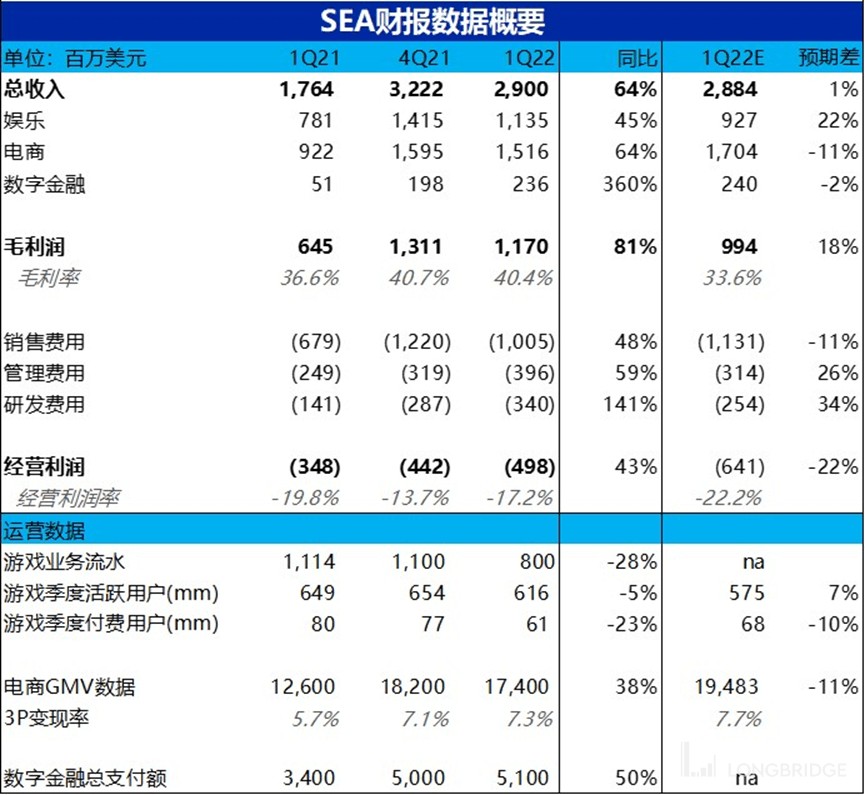

5 月 17 日晚美股盘前,$Sea.US冬海集团公布了其 2022 年一季度财报,总的来说,游戏业务继续 “深蹲”,而电商业务也如期减速。不过好在经营亏损并未显著放大,SEA 总体上交出了一份并不好看,但小超市场悲观预期的答卷。

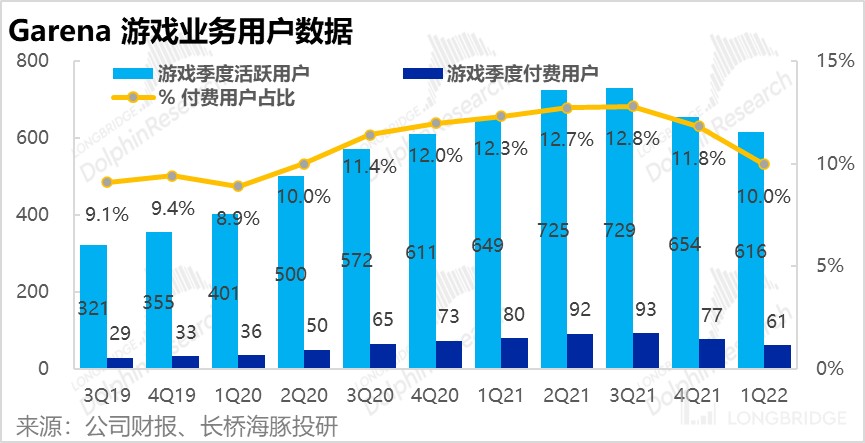

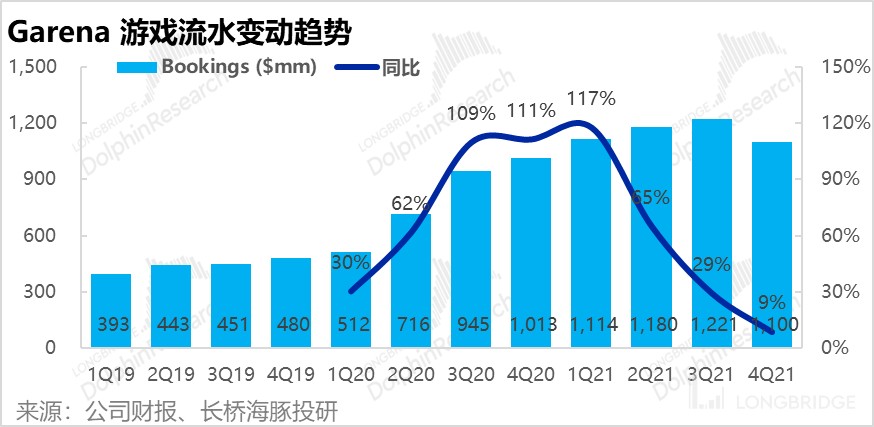

1.Garena 游戏业务的表现较上季度继续恶化。活跃用户和付费用户数分别环比减少 3800 万和 1600 万,完全抹去了 2021 年内的全部增长。而玩家的流失使得本季游戏流水仅同比增长 9%,剔除递延收入影响后的实际游戏营收更减少 15%,游戏业务表现可谓差的让人心惊。

2.Shopee 电商的表现虽如期放缓,但仍相对坚挺。本季 GMV 增速为 38%,基本符合先前三方机构的调研数据。不过变现率环比提升 20 个基点,帮助电商业务仍取得了 64% 营收的增长。在海外基本退出疫情,居民消费回流线下,中美电商公司都深陷泥潭,Shopee 如此表现并不算差。

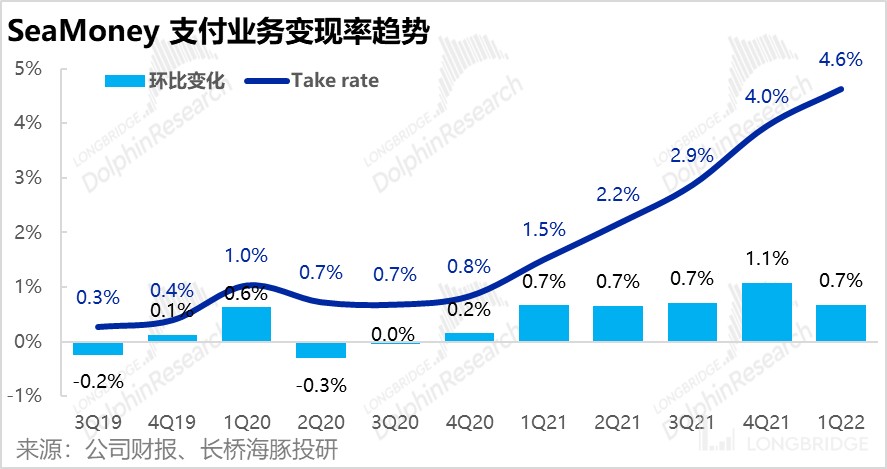

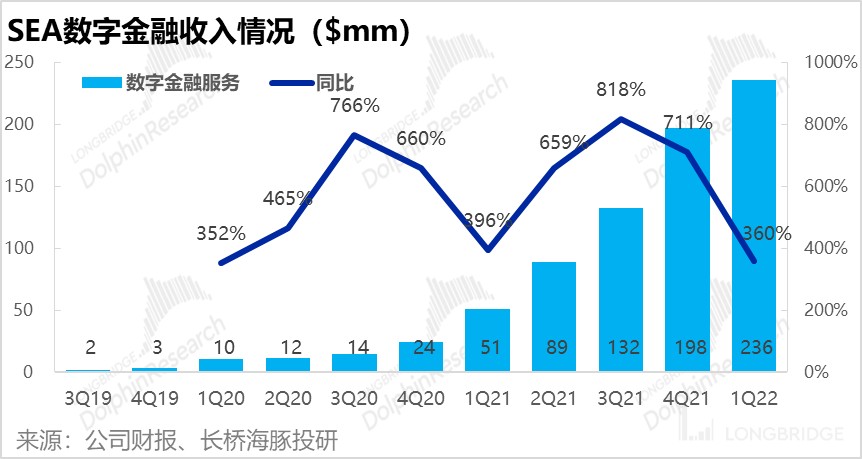

3.SeaMoney 数字金融则依托电商业务,仍处于高速增长阶段。本季度末支付用户数同比增长 78%,平台内支付额也增长保持着 50% 的增速。而变现率同比由 1.5% 增长到 4.6% 则初始金融营收同比暴增了 2.6 倍。作为公司最新的支柱业务发展迅速。

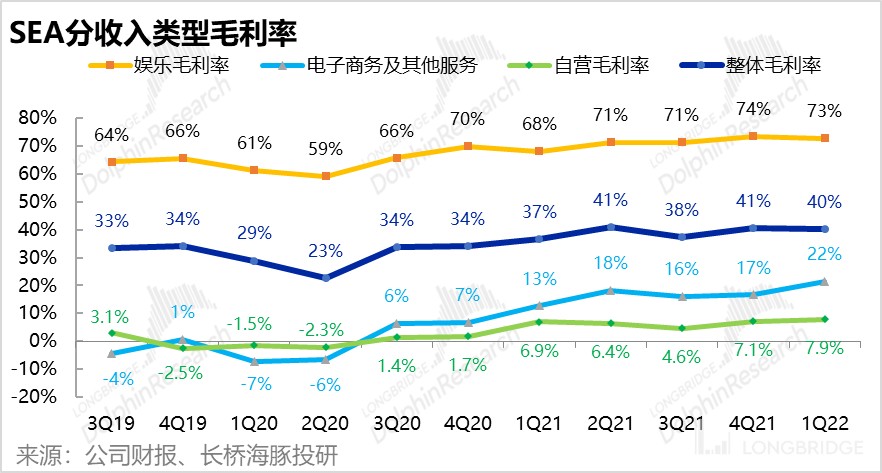

4.版图扩大,亏损略有增加:电商业务和数字金融业务变现率提升,促使这两项业务的整体毛利率由 17% 提升到 22%,从而抵消了游戏业务毛利率的缩窄,使得公司整体毛利率环比基本持平。

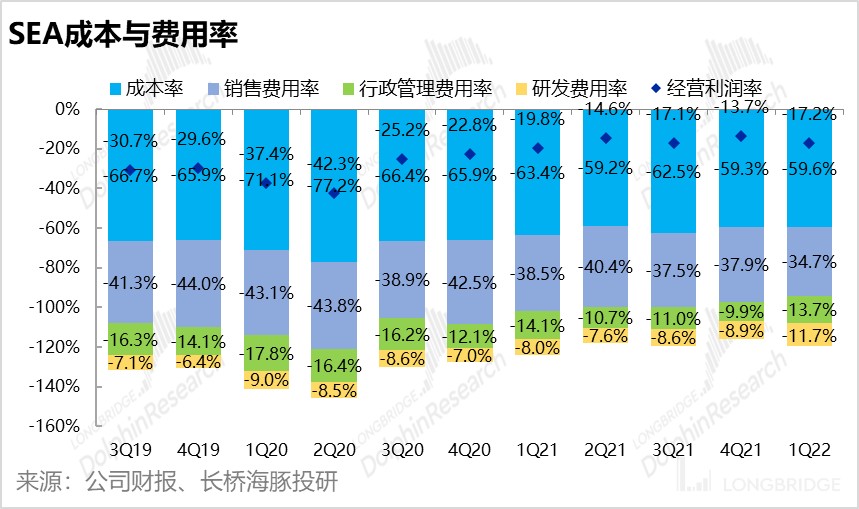

而随着营收放缓,公司在营销上的投入也有所克制。不过由于公司包括游戏自研在内的研发人员翻倍增长,公司的研发投入有明显扩张。而公司业务和地区版图的增长,也使得公司管理杠杆有所下降,管理费用同样扩张。

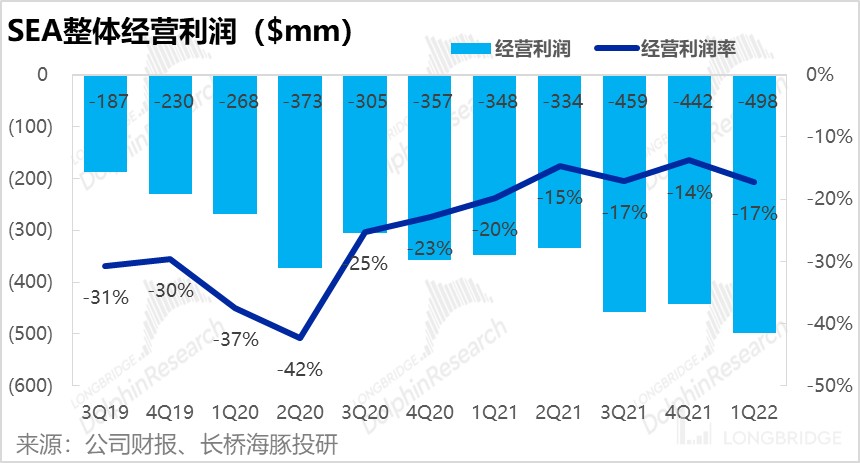

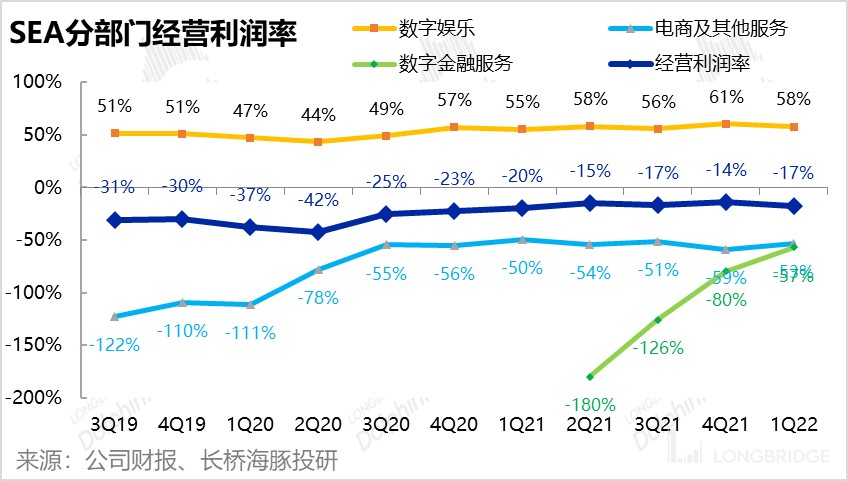

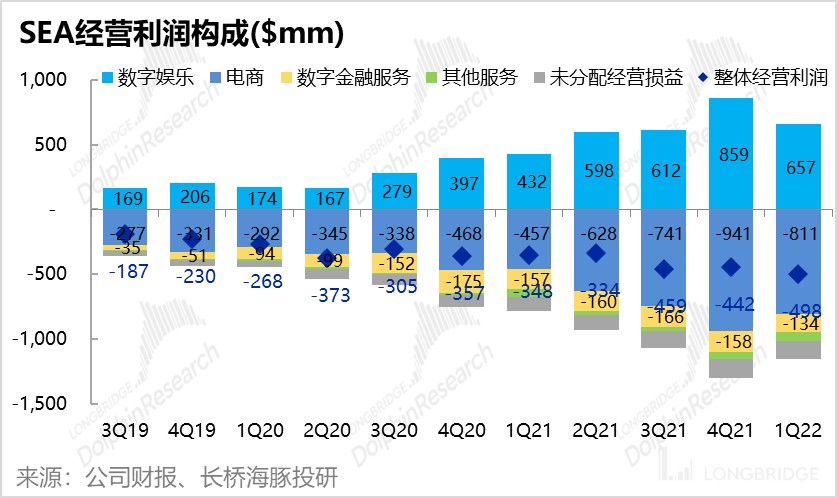

因此,公司的整体经营亏损率环比由 14% 扩张到 17%。分业务来看,电商和金融业务的亏损缩窄部分抵消了游戏业务造血能力下滑的影响。

5.公司实际表现超出市场悲观预期:从预期差的角度,表现崩盘的游戏业务反而超了市场悲观的预期,坚韧的电商业务则不及市场太过乐观的预期。而由于卖方极度低估了毛利率,公司的亏损虽环比有所扩大,却明显小于市场预期的亏损。

总的来说,市场预期与公司业绩自身的表现完全是两个故事,不过海豚君认为,越过预期专注于公司自身或许更为关键。

具体数字请看海豚君做得业绩总结:

总体上,SEA 本季的财报延续了上季度游戏崩盘,电商勉励支撑的趋势。海豚君认为游戏业务的核心问题还是在于过分依赖单一游戏和游戏自研能力不足,不过好在公司已有所针对的增加了研发投入并尝试丰富游戏产品线(详见下文),因此游戏业务能否迎来转机还有待观察。

而电商业务的放缓则在意料之中。公司退出法国和印度市场虽可能影响了 GMV 的增长,但反而帮助其经营亏损在本季度有所缩窄。

在迅猛扩张 or 专注核心市场&盈利之间的抉择,仍是电商业务的关键。不过在美股当前市场环境下,利润会是市场更喜爱的。

同时,随着电商和数字金融业务亏损的缩窄,市场对游戏业务造血能力衰退后,公司能否自给自足的担忧有所下降。

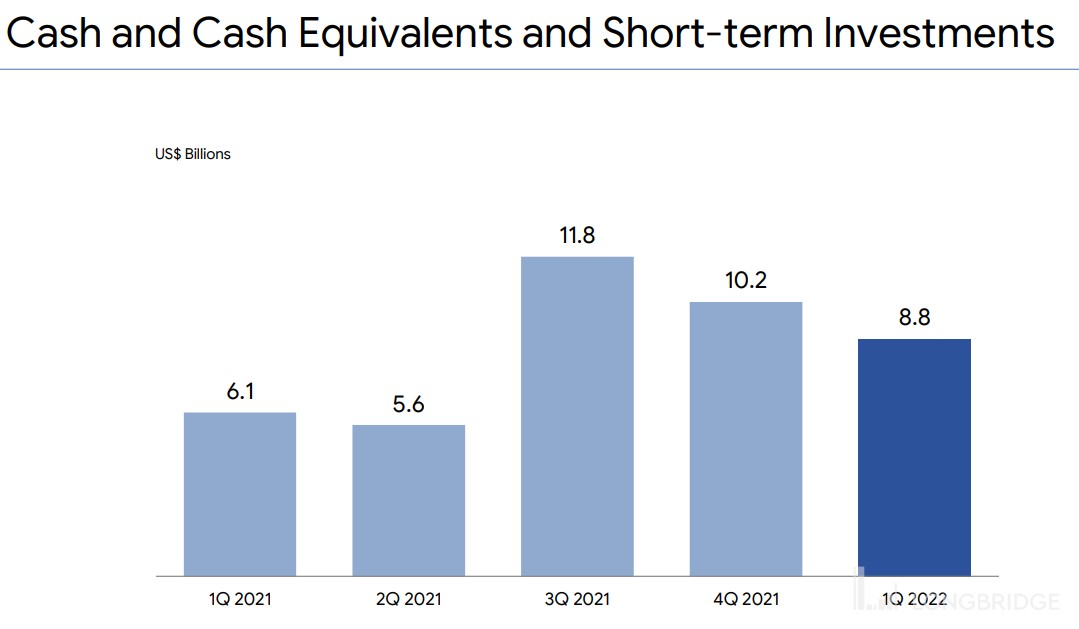

不过本季公司经营现金净流出 7.2 亿,而账上现金及等价物也仅剩 88 亿,使得公司的前景仍不明朗。

由于国内读者对 SEA 可能不太熟悉,可通过下表简要了解一下公司的业务构成,以便更好的理解公司财报:

如果说 4Q21 财报时游戏业务疲软的表现已让市场大失所望,并担忧起游戏业务的前景,那么本季度的表现就可谓坐实了市场的担忧。

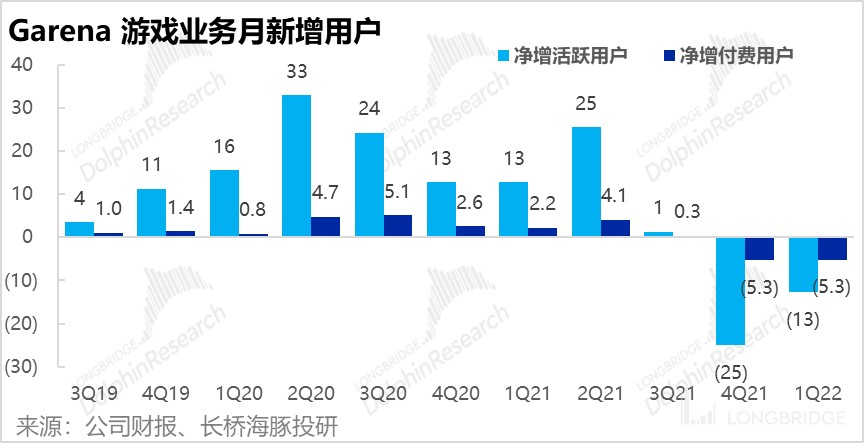

首先就用户数据,本季度游戏业务活跃用户和付费用户数再度双双萎缩,分别环比减少 3800 万和 1600 万,且 1Q22 末活跃&付费用户数已回落至 3Q-4Q20 时的水平,完全抹去了 2021 年以来的用户增长。

而随着用户整体萎缩及随之而来的游戏社区活跃度下降,玩家的付费意愿也继续下滑,1Q22 内玩家付费比例下降至 10%,回落到 2Q20 以来的最低水平。

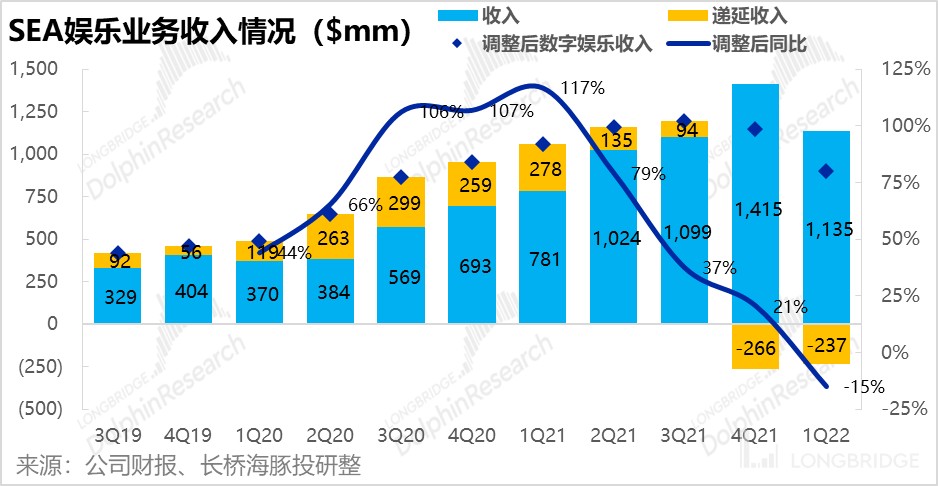

由于玩家数量的萎缩,本季游戏流水仅 11 亿美金,环比减少了超 1 亿元,即便相较 1Q21 也仅同比增长 9%,同样基本吐回了 2021 年以来的增长。

因此,虽然本季财报中游戏业务营收为 11.3 亿,仍同比增长了 45%;但若剔除递延收入减少了 2.3 亿的影响,游戏业务调整后的营收实际同比较少了 15%,首次出现负增长。

不过从预期差的角度,卖方先前对 Garena 的预期过于保守,预期本季调整后收入仅为 8.1 亿美元,实际表现虽差但仍超出卖方预期 11%。

海豚君认为海外疫情解封后全面的线上向线下回流,以及 Garena 过于依赖少数游戏并且自研能力不足是导致疫情后游戏业务快速滑落的主要原因。

根据瑞银和 Data.ai 的数据,Garena 旗下王牌游戏Free Fire和Free Fire Max 能排进流水榜前 10 的国家数在持续下滑。作为 17 年发布的游戏和 21 年发布的高清版本,其热度随时间流逝也在逐步降温。

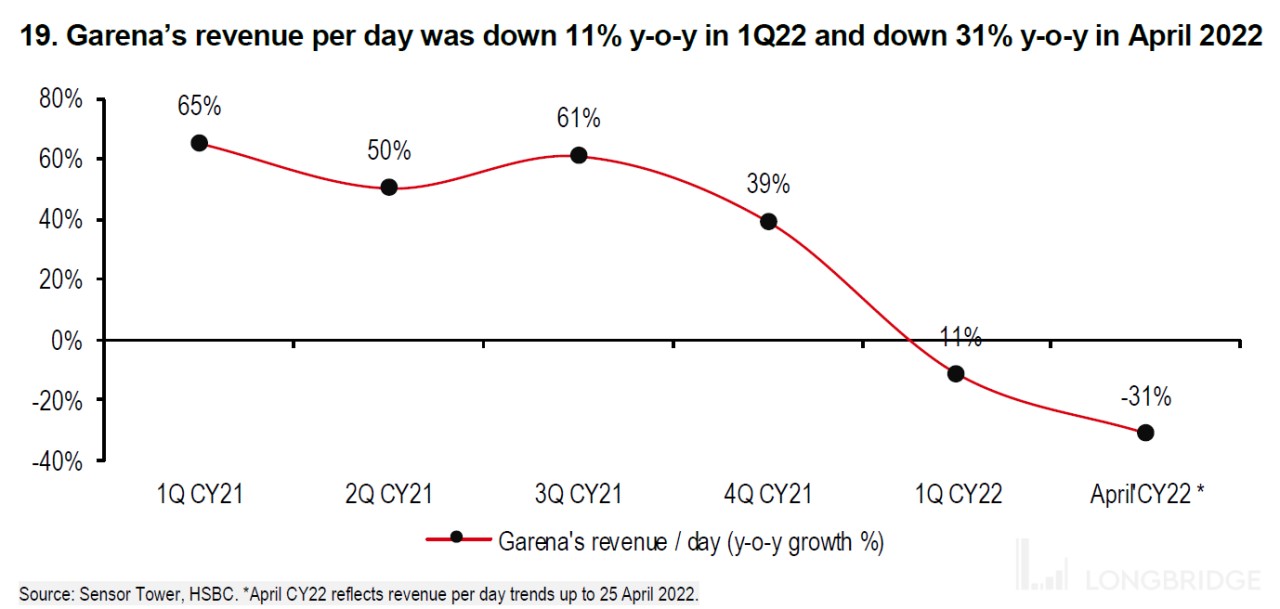

而根据 Sensor Tower 数据,Garena 的日均流水自 1Q21 同比减少 11% 后,4 月份流水继续加速下滑,同比减少了 31%。

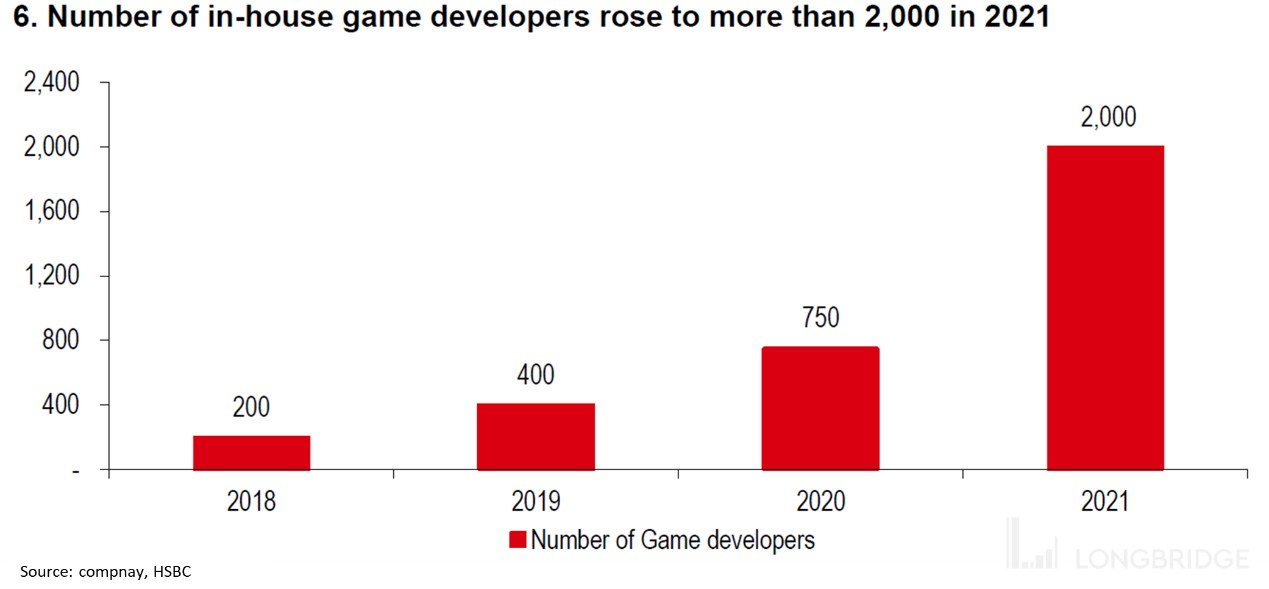

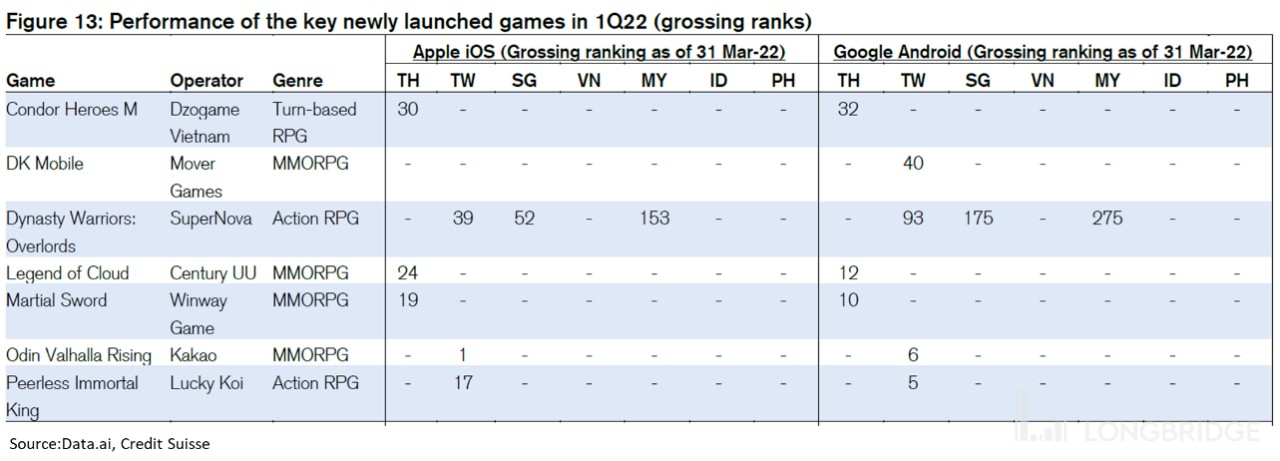

不过好在公司也已意识到了上述问题,到 2021 年末公司的游戏研发人员已由上年的 750 人翻倍增长到了 2000 人,以提升游戏自研能力;而公司在 1Q22 中新发布的 8 款主要游戏中,也有Legend of Cloud、Martial Sword、Odin Valhalla Rising、Peerless Immortal King 四款在泰国或台湾进入了流水榜前 15,值得观察其未来能否有效帮助公司丰富其热门游戏数量。

虽然 SEA 旗下游戏业务如临深渊,前景不明,但好在另一支柱 Shopee 电商业务的表现还算让人欣慰。

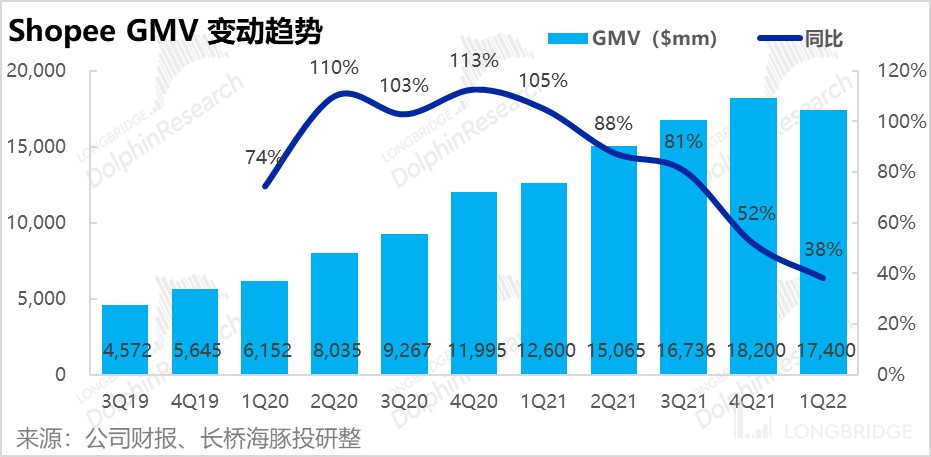

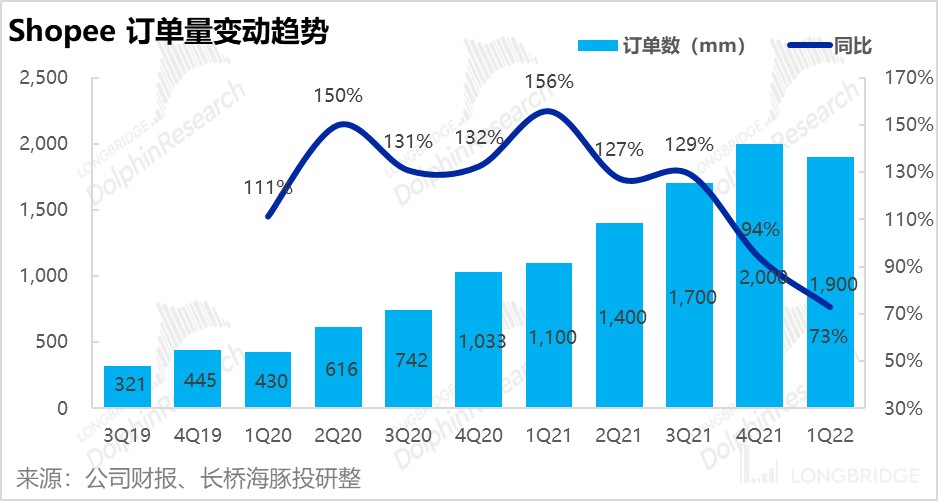

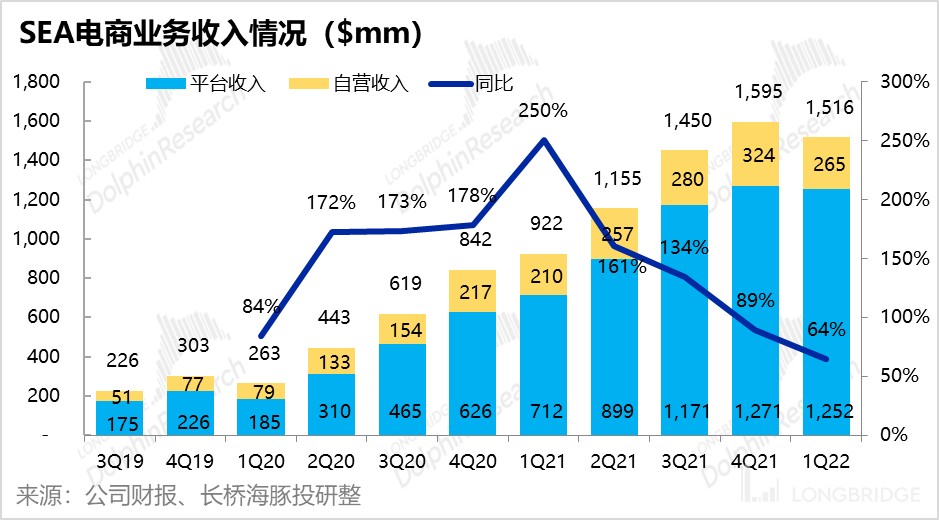

首先从 GMV 的角度,本季度 GMV 为 174 亿,同比增速虽继续下滑,但仍同比增长 38%,考虑到海外已基本度过疫情期间电商的快速发展期,如此表现并不算差。

从价量角度,本季度订单量增速仍达 73%,仍处于高速增长阶段。但是由于公司在南美新市场的大力拓展,新市场的客单价一般较低,使得 Shopee 整体客单价在本季度同比下滑 20%,从而拖累了终的 GMV 增速。

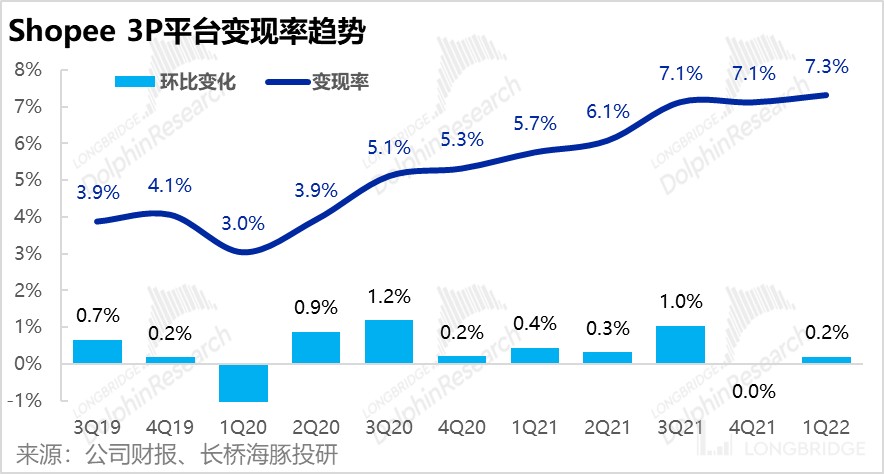

落实到电商业务营收上,本季收入 15 亿美元,同比增长 64%。增速依旧不俗,且高于 GMV 增速,可见公司年初在东南亚成熟市场提高变现率的政策,已经反映到财报上。经海豚君计算,本季度 Shopee 电商业务的变现率为 7.3%,环比提高了 20 个基点。

总的来说,在包括中美在内几乎所有电商公司一季度增长都不乐观的背景下,Shopee 的表现已相对坚挺。然而有趣的是,游戏业务表现虽差,但超出市场悲观的预期。电商业务随表现尚可接受,但却未赶上市场乐观的预期。

从预期差的角度,本季 Shopee GMV 和营收都低于市场预期 11%。不过 4 月初末据某第三方调研机构的数据,一季度 Shopee 的 GMV 增速仅为 35%-45% 之间,而非市场先前预期的 50% 左右。

本季度 GMV 实际 38% 的增速是符合调研机构的数据,只能说卖方预期的调整太过滞后。而据调研机构,GMV 增速低于卖方预期的主要原因,还是其成熟市场—东南亚的电商消费不及预期导致。

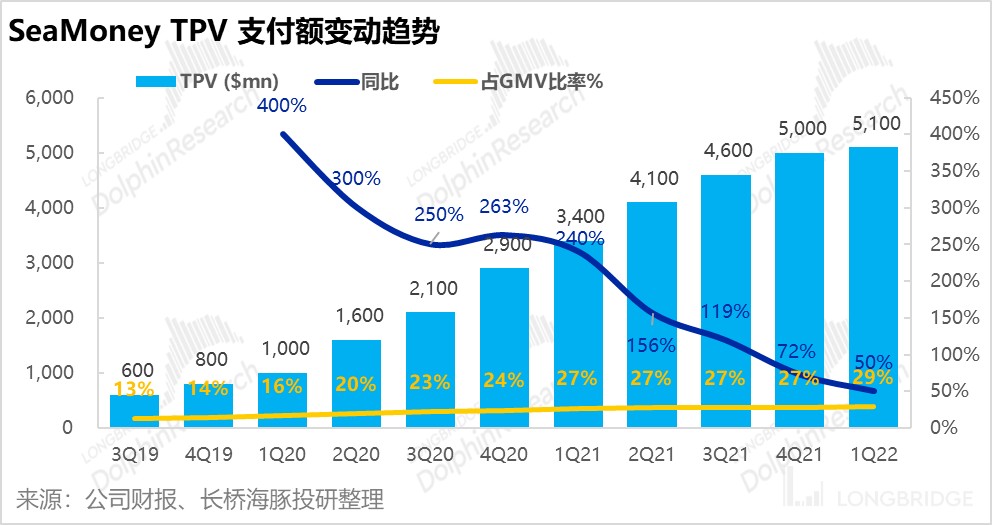

SEA 旗下的新兴支柱 -- 数字金融业务,本季度平台内支付额(total payment volume)达 51 亿美元,同比增长 50%。

数字金融业务依托电商业务稳步成长,且保持着略高于电商 GMV 的增速。截至本季度末,SeaMoney 的用户数量已达 4900 万,同比增长 78%。

除了 TPV 仍高速成长外,SeaMoney 业务的变现率也在高速提升。继 4Q21 变现率环比提升了 1.2% 后,本季度再度提升 0.7% 达到 4.6%。由于 TPV 和变现率的双重提升,本季 SeaMoney 业务营收 2.4 亿美元,同比增长了 2.6 倍。

总的来说,作为新兴业务,SeaMoney 数字金融业务仍在突飞猛进的增长中。而就业务的最新发展,公司在四月刚刚取得了马来西亚的数字银行牌照。

尚可的电商业务和高速发展的金融业务弥补了游戏业务的拖累,因此公司整体营收增速达 64%,且电商和游戏业务的预期差相互抵消,公司总营收与卖方预期基本一致。

不过欣喜之处的利润释放明显好于市场预期。本季毛利整体增长 81%,高于营收增速,因此毛利率同比有所扩张。

具体来看,本季毛利率为 40%,环比相对稳定,但同比提升了 3%。分业务来看,电商和其他服务(包括数字金融)的毛利率由上季度的 17% 明显增长到了本季度的 22%。而其他业务的毛利率环比基本平稳。

结合上文各细分业务的分析,海豚君认为电商和数字金融业务变现率都环比提高是毛利率改善的主要原因。

从预期差的角度,卖方预期本季毛利率仅 34%,从而公司实际毛利润也大超市场预期 18%,海豚君着实难以理解为何卖方会预期毛利率由如此巨大环比变动。因此,我们还是越过预期差,专注与公司自身表现的变动趋势为好。

就经营费用上,可以看到公司在营销推广上的投入有所减少,销售费用率环比由 38% 下降到了 35%。细分来看,主要是营销推广投入巨大的电商和数字金融业务在营销费用上有明显缩窄。海豚君认为随着电商业务增长放缓,而数字金融业务也逐步成熟,减少营销投入以控制开支可谓常规操作。

不过行政费用和研发费用本季则都有显著增长。具体来看,行政费用率环比由 9.9% 提升到 13.7%,研发费用率由 8.9% 提升到 11.7%。据公司年报披露,到 2021 年末公司的整体员工数较 20 年基本翻倍,其他研发人员由 5000 人增加到了 11000 人,而先前也提及公司对游戏自研能力加码,因此本季研发费用率增长也在情理之中。

此外,随着公司业务版图的快速扩大,和员工总数的增长,管理和行政费用增长也算是扩张的阵痛。

因此,在毛利率略有增长,但研发和管理费用明显扩张后,公司的经营亏损率由 14% 增长到 17%,公司的经营亏损也扩大到 4.98 亿。不过还是明显小于卖方预期 6.41 亿的亏损。

分业务来看,虽然公司游戏业务的经营利润有所下滑,但电商业务和金融业的亏损也显著缩窄,因此公司整体的经营亏损环比来看并未特别恶化。也算是缓解了市场对游戏业务造血能力衰退后,亏损业务能否自给自足的担忧。

究其背后原因,海豚君认为 Shopee 主动推出了法国和印度等新市场,转而专注于东南亚和巴西的核心市场也帮助电商业务的亏损缩窄。

不过从现金流的角度考虑,本季经营性现金净流出了 7.2 亿美元,而一季度末公司的库存现金和等价物也继续下滑到了 88 亿美金,虽然短期内或许还不会有流动性危机,但由于公司已无法从经营中产生现金流,公司要么得选择缩减投入,要么就需要增加杠杆或增发股份了。

<正文完>

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系[email protected]。